Beurzen op cruise control

Uit het departement: "Beursblik in een notendop"

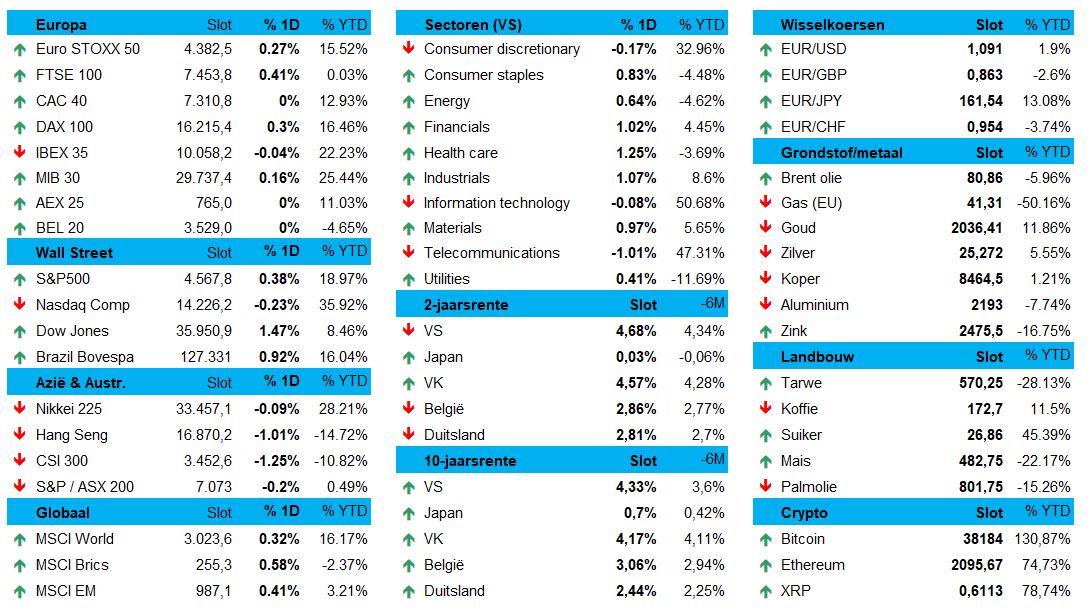

Een eindsprintje op Wall Street duwt de Amerikaanse indexen alweer duidelijk in het groen. De Dow Jones kreeg er 1,5% bij, terwijl de S&P500 met 0,4% winst tevreden moest zijn en de techwaarden 0,3% lager werden gezet. Eerder op de dag sloot Europa 0,55% in het groen, omdat een stortvloed van zwakke economische cijfers uit Duitsland, Frankrijk en Italië de kans verhoogde op een renteverlaging door de ECB eerder vroeg dan laat in 2024. Niettemin wonnen alle Europese industriële sectoren terrein, behalve technologie (-0,2%). De kop van het peloton werd getrokken door de banken, consumentenaandelen en de energiesector.

Aziatische groeimotor slaat niet aan

Maar Azië kende een lastigere dag, onder meer omdat de fabrieksactiviteit er zowat overal blijft verzwakken. Ondanks het sentiment in de Chinese maakindustrie onverwacht verbeterde in november, daalde de productieactiviteit in Japan en stabiliseert deze in Zuid-Korea. Opnieuw wordt zo duidelijk dat de lage en dalende wereldwijde vraag de vooruitzichten voor het broze herstel in de regio vertroebelen. De Chinese CSI-300 verloor 0,2%, net zoals Hongkong, terwijl Zuid-Korea 1,2% prijs moest geven en Japan een winst van 0,3% uit de brand sleepte.

Dollar en rente stabiliseren

Op de valutamarkten vertaalden zwakke Europese industriële cijfers, waaronder een krimpende Franse economie, zich in een lagere rente. Obligatiehandelaars gokken ondertussen immers op een eerste renteverlaging in april 2024, terwijl dat enkele maanden geleden nog juli was. De vraag is echter of die hoop terecht is, zeker omdat de signalen vooralsnog wijzen op een milde recessie, of een zachte landing zo u wil.

De rentemarkt is die laatste visie aanhangig, want de Duitse 10-jaarsrente stabiliseerde op 2,81%, terwijl de 2-jaarsrente op 2,44% bleef hangen. Zelfde scenario in de VS, ook omdat de obligaties er recent al een forse vroegere renteverhoging dan eerder gedacht zijn gaan inprijzen. Stabiele rente, dus, ondanks de Europese inflatie vorige maand opnieuw meer vertraagde dan verwacht van 2,9% in oktober naar 2,4% in november, ver onder de verhoopte 2,7%. De dollar maakte een pas op de plaats (€1 = $1,0909).

Olieprijs onderuit door productietwijfels

De olieprijs daalde gisteren redelijk fors tot 80,4 dollar per Brent-vat, omdat er nogal wat twijfel ontstaan is door de voorgestelde vrijwillige olieproductieverlagingen door OPEC+ producenten in het eerste kwartaal van 2024. Het kartel besliste gisteren immers om een extra productievermindering van 1 miljoen vaten per dag door te voeren, maar individuele leden zullen hun specifieke verminderingen “nog laten weten”. En dan is er nog Brazilië, dat zich volgend jaar bij de alliantie zal aansluiten, maar zijn productie nu al zal verhogen tot 3,8 miljoen vaten per dag.

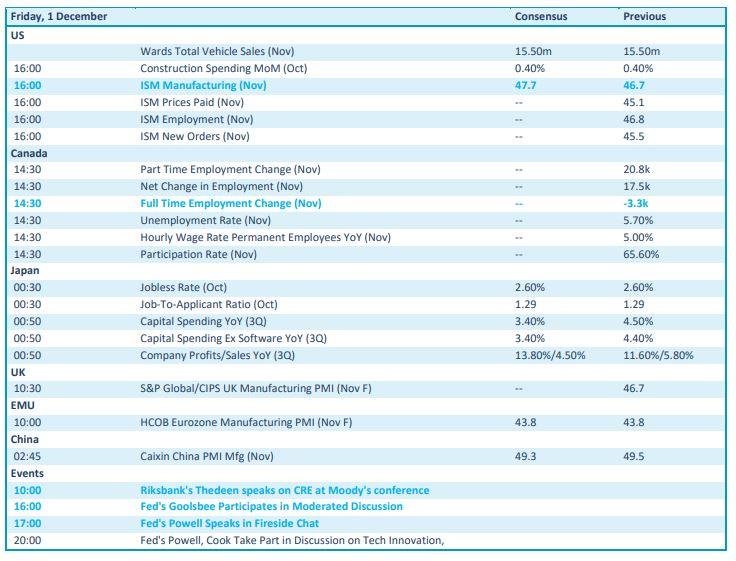

Wat staat er vandaag op het menu?

Op de economische kalender staan nog een pak PMI-data uit verwerkende nijverheden allerhande. Die data zijn doorgaans altijd belangrijk, alleen gaat het vandaag ook over finale cijfers. We kijken concreet naar de VS, Europa, het VK en China. Los van de Japanse werkloosheidsgraad zullen we het daar mee moeten doen. Speeches zijn er natuurlijk wel, komende van onder meer Goolsbee en Powell van de Fed en Thedeen van de Riskbank.

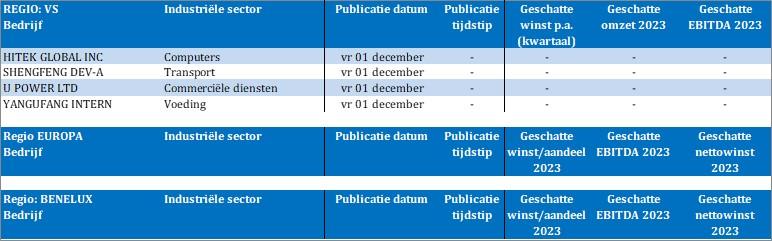

Qua bedrijfsresultaten blijft het heel rustig. Was het niet voor de Chinezen, dan zou het héél stil zijn vandaag. Op het menu staan immers Hitek Global, Shengfeng, UPower en Yangufang. Jawel, daar kent u zeker en vast wel iets van. Indien niet, google it.