Renteverlaging(en) in zicht

Uit het departement: "Beursblik in een notendop"

Wat een dag werd het gisteren alweer, zowel op het macro- als bedrijfseconomische front. Nog voor het krieken van de Europese dag kwam de Japanse centrale bank met een niet geheel verwachte renteverhoging naar 0,25% op de proppen, vergezeld van een obligatieverkrappingsprogramma. Dat de yen daardoor de nodige deining ondervond is zowel een understatement als de logica zelve. Vandaar ging de opwinding alleen maar crescendo, in eerste

instantie aangevuurd door een karrenvracht van bedrijfsresultaten over het tweede kwartaal.

Wat later bleek dat de Europese inflatie in juli doorsteeg, eerder dan daalde, maar dat deed niettemin de rentes kelderen. En dat was dan nog voor Fed-topman Powell in de persconferentie na het rentebesluit fijntjes meegaf dat een renteverlaging voor september theoretisch gezien op tafel kan liggen. Dat er ondertussen op geopolitiek ook één en ander bewoog, mag u zelf deduceren op basis van escalerende Isrealisch geweld én het feit dat de VS héél wat landen wereldwijd nog wat meer wil verbieden om chipproductiemateriaal te leveren aan China.

Feest! Overal!

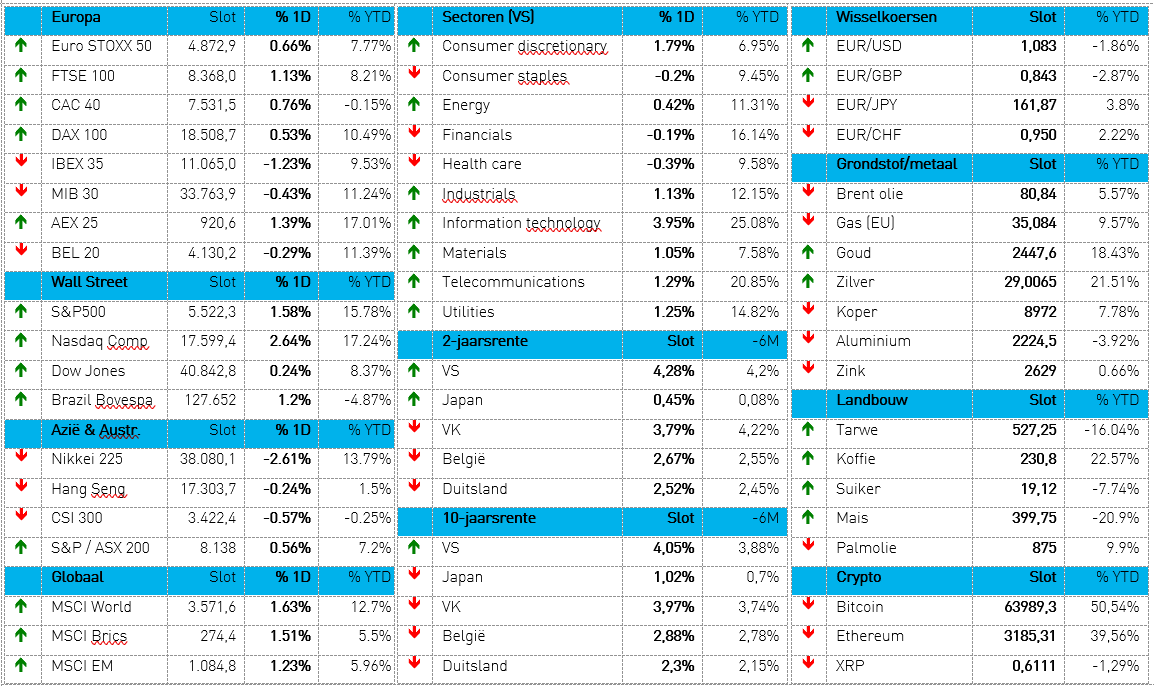

Per saldo werd het feestje van de obligatiemarkten doorgetrokken naar de aandelenmarkten, want na 0,8% winst voor de Euro Stoxx 600 ging de Nasdaq met 2,6% winst met de hoofdvogel aan de haal. Onder meer sterke cijfers en dito vooruitzichten van chipbakker AMD deden de vlam opnieuw in de pan schieten, zodat ook Nvidia een forse 13% kon herstellen. Na het sluiten van de beurs vloerde ook Meta Platforms de té conservatieve schattingen, zodat er vandaag nog wat meer optimisme terug in de markt kan sluipen.

Maar Azië ging vannacht niet helemaal mee in dat optimisme, want de Chinese beurs speelde 0,6% kwijt, terwijl Hongkong het moest stellen met 0,1% winst. Terwijl Taiwan wel 2% hoger de dag uitging, liep het verlies voor de Japanse beurs op tot 3,2%. Die dekselse centrale bank zorgt er dus wel degelijk voor nogal wat averij, niet in het minst omdat de duurdere yen stokken in de exportwielen steekt én het favoriete omruiltruukje tussen yen en dollar ondermijnt.

Renteverlaging(en) in zicht

Maar goed, even terugblikken op de Amerikaanse centrale bank. Die handhaafde gisterenavond de beleidsrente al voor de 8ste opeenvolgende vergadering op het hoogste niveau in 23 jaar (5,25%-5,50%). Er werd niet anders verwacht, maar dat kan dra veranderen. De Fed-bonzen merkten namelijk op dat er “enige verdere vooruitgang” is geboekt in de richting van de inflatiedoelstelling van 2%, dat de economie stevig blijft groeien en dat de

krapte op de arbeidsmarkt aanhoudt.

Het persbericht meldt daarom dat de Fed de rente pas kan verlagen eens er vertrouwen is in een duurzame daling van de inflatie richting 2%, maar tijdens de persconferentie zei topman Powell dat een renteverlaging in september toch op tafel kan liggen indien die inflatie zoals verwacht effectief zal dalen. Op naar twee renteverlagingen in 2024, zoals de markt al een tijdje verwacht, of helemaal geen? Het kan nog altijd allemaal.

Algemene rentedaling

De Amerikaanse 10-jaarsrente daalde gisteren fors tot 4,06%, terwijl de 2-jaarsrente er daalde tot 4,29%. Die beweging werd gespiegeld door de Duitse rente, waar we even zo goed een forse daling optekenden tot 2,29% op 10 jaar en 2,51% op 2 jaar. Dat is het laatste peil in vier maanden, waarmee de markt héél duidelijk zijn geloof in één of meerdere renteverlagingen door de ECB uitspreekt. En dat is best opvallend, aangezien we gisteren een onverwachte stijging van de Europese inflatie in juli moesten verwerken

De Europese inflatie stijgt?

De Europese markten kijken héél erg uit naar een update van de inflatie in juli. Het algemene cijfer steeg onverwacht van 2,5% op jaarbasis naar 2,6%, terwijl op een terugval tot 2,4% werd gemikt. En ook de kerninflatie stabiliseerde op 2,9%. Tegenvaller, want dan toch geen Europese renteverlaging in september? Dat is dan buiten de diensteninflatie gerekend, want die daalde van 4,1% in juni naar 4%.

Dat is natuurlijk té hoog, maar niettemin voedt zelfs die kleine terugval de hoop op een scenario van verdere dalingen in de maanden die komen moeten. Gecombineerd met blijvend zwakke economische vooruitzichten, lijkt de ECB dus wel degelijk af te stevenen op een renteverlaging in september én in december. De euro reageerde amper op het nieuws (€1 = $1,0815)

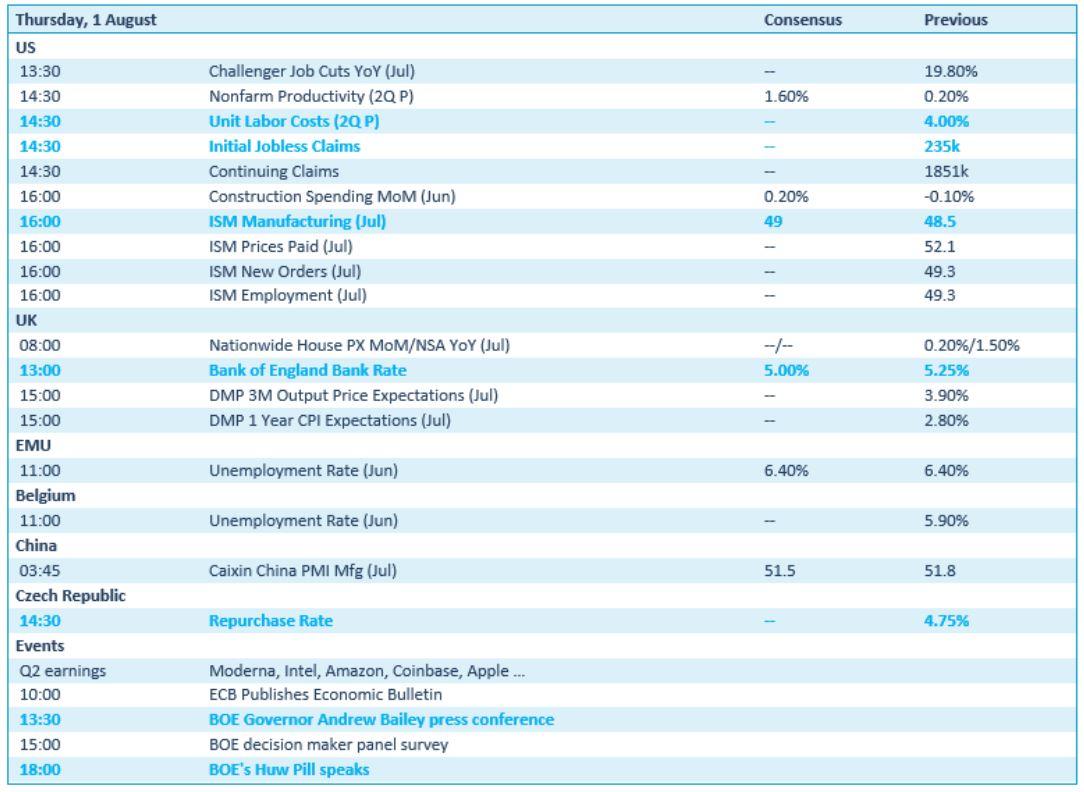

Wat u vandaag mag verwachten

Op de economische kalender vinden we een pak belangrijke nieuwtjes. Zo is er onder meer een rentebesluit in het Tsjechië en hetVK, alwaar de Bank of England naar verwachting de leenkost met 25 basispunten zal verlagen. Later op de dag publiceert de VS een update van de belangrijke ISM-index voor de verwerkend nijverheid in juli, naar de evolutie van de loonkosten in kwartaal twee én het aantal nieuwe wekelijkse werkloosheidsaanvragen. Daar stelt Europa en België tot slot een update van de werkloosheidsgraad in juni tegenover.