ECB vs. Joe Sixpack

Uit het departement: "Beursblik in een notendop"

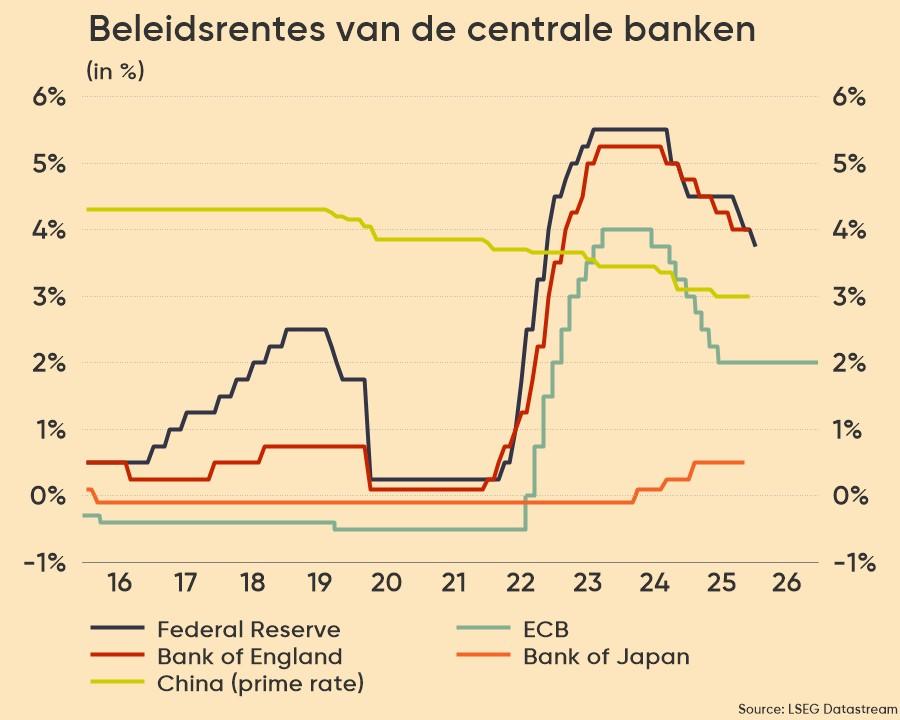

Het was nogal lang wachten op het ei van de ECB, maar die besloot zoals verwacht om de rente voor een derde keer op rij met 25 basispunten te verlagen (tot 3,25%). Het ontbreken van nieuwe groei- en inflatievooruitzichten maakte die beslissing an sich redelijk makkelijk én vanzelfsprekend: de voorbije vijf weken ontgoochelden de Europese groeicijfers en werd de disinflatietrend bevestigd. Maar voor een bank die stelt dat ze “data afhankelijk” is, is de ingreep amper toch niet echt onderbouwd. Zoals collega Mathias het al schreef: “Lagarde schiet vanuit de heup”. Het is wat het is. Op naar een volgende renteknip in december?

Marktreactie

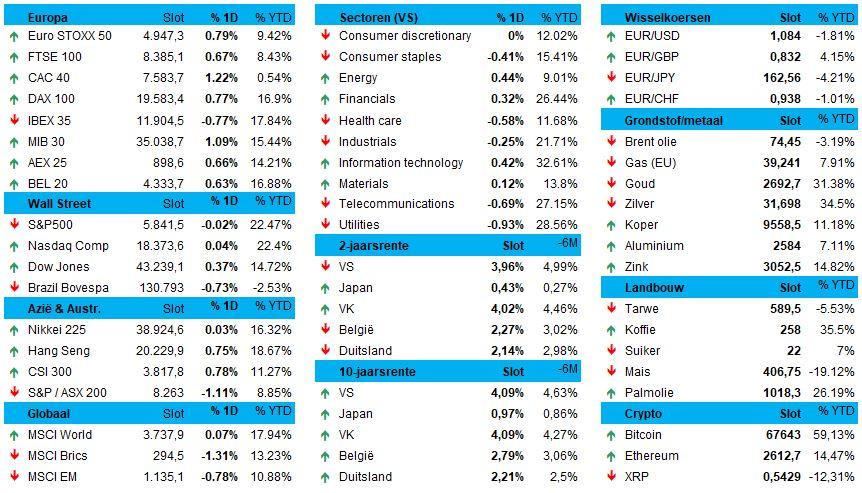

De euro daalde tot zijn laagste punt in 11 weken (€1 = $1,0839), al mogen we die beweging zeker niet overdrijven. Ook de rentemarkten waren verre van uit hu lood geslagen, aangezien de Duitse 10-jaarsrente amper 3 basispunten opveerde tot 2,2% en de 2-jaarsrente 2 basispunten afkalfde tot 2,14%. De Amerikaanse rente bewoog in dezelfde mate tot 4,09% en 3,96%.

Terwijl de lagere beleidsrente wat extra momentum creëerde voor Europese aandelen (+0,8%), lag Wall Street niet er echt wakker van. De hele milde stijging van de dollar en de flauwe rentereactie zegt al wat, maar een winst van een handvol miniprocentjes na de komma voor de S&P500 en de Nasdaq maakt duidelijk dat de kwaliteit van de bedrijfsresultaten primeren: de kwartaalcijfers van de Taiwanese chipgigant TSMC waren hoog genoeg om de twijfel na de cijferset van ASML te compenseren. Tel daarbij de hoop op een nieuwe renteverlaging door de Fed en u weet waarom de markt ter plaatse trappelde.

China stabiliseert, mja groeit, zowaar wat meer

Aziatische beleggers nemen ook meer en meer een adempauze na de recente beursgekte, in afwachting van nog wat meer Chinese overheidsuitgaven om de economie te ondersteunen. Zo daalden de Chinese vastgoedaandelen vannacht opnieuw (-1,3%), nadat ze gisteren al zo’n 6% lager werden gezet. Ja, de Chinese minister van Huisvesting beloofde om de toegang van bouwers tot financiering voor het afronden van duizenden projecten te verbeteren, maar daarmee is de vastgoedlente nog niet geboren natuurlijk. De CSI-300 index steeg wel met 0,7%, net zoals Hongkong, terwijl de HS Tech index er 1,02% bijkreeg. Taiwan stoomde zelfs 1,7% op, tegenover 0,002% winst voor Japan.

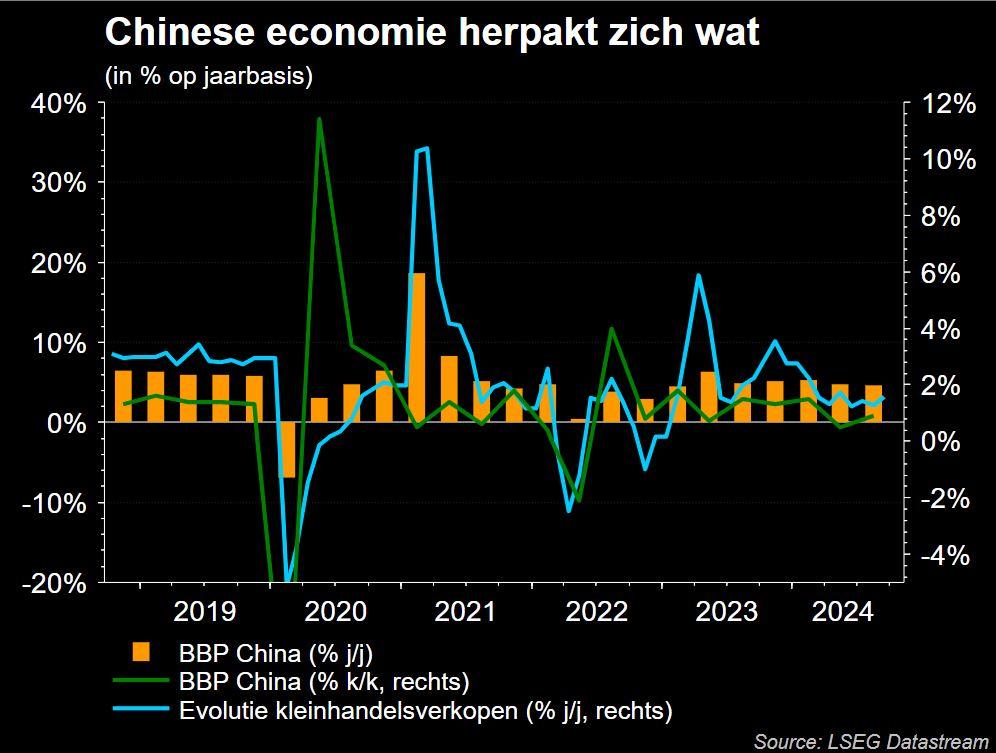

Mogelijk zouden de Chinese groeicijfers van vannacht wél een lentebries opleveren. En dat was een beetje zo, want de economie dikte in het derde kwartaal met 4,6% op jaarbasis aan, terwijl op 4,5% werd gemikt.

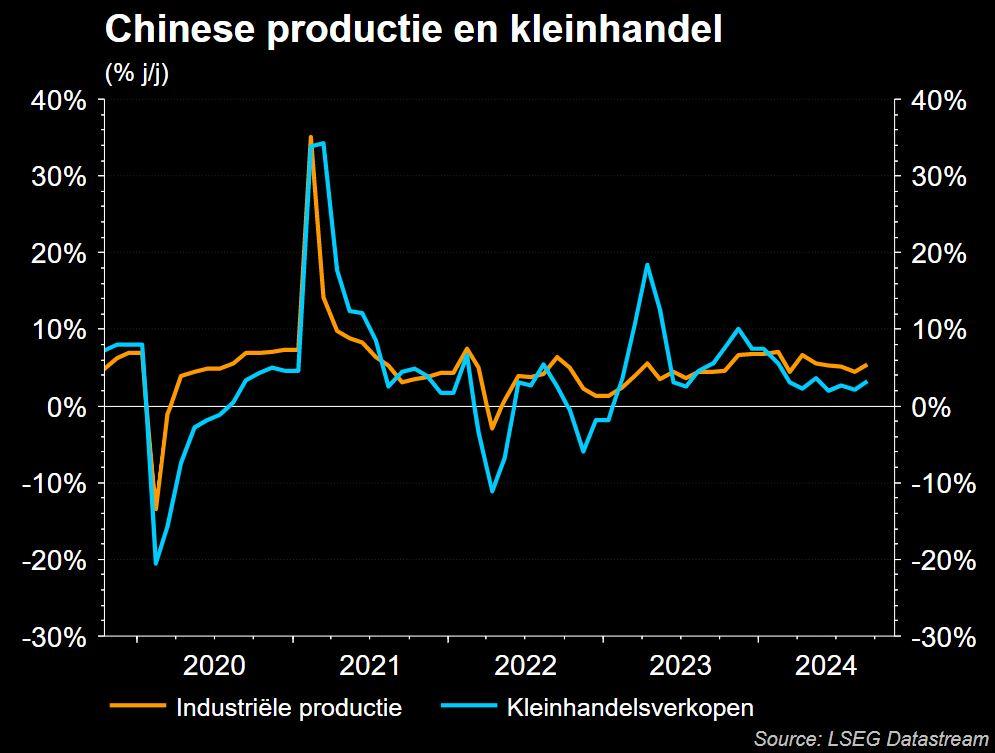

Niettemin was het de traagste groei op jaarbasis sinds het eerste kwartaal van 2023, net omwille van de zwakke vastgoedsector, de zwakke binnenlandse vraag, de zwakke inflatie en de zwakke handelsrelatie met het Westen. Wel bleek vannacht ook dat de industriële productie en de kleinhandelsverkopen het sterkst aandikten in vier maanden, terwijl het werkloosheidscijfer in de steden daalde naar het laagste niveau in drie maanden: 5,1%. Maar of dat alles voldoende is om dat de 5%-groeidoelstelling in 2024 te halen, is nog maar de vraag.

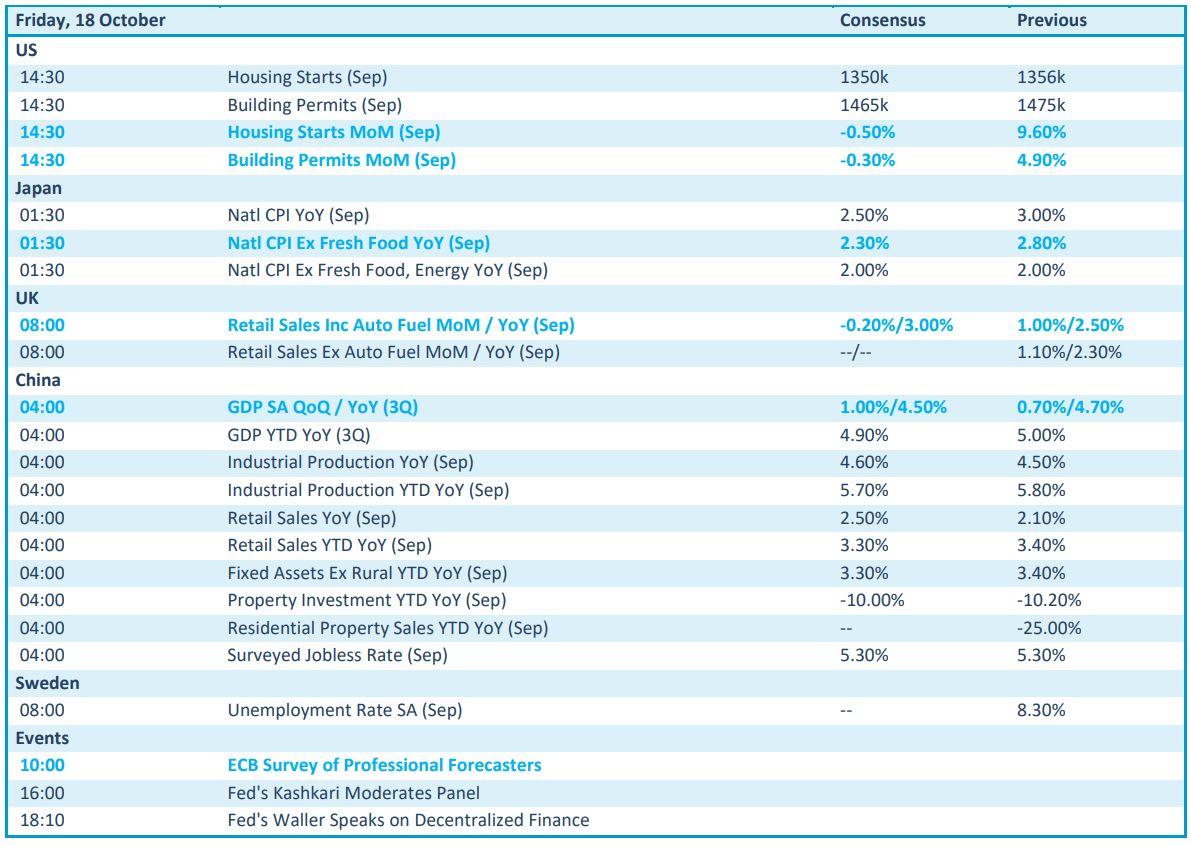

Wat u vandaag mag verwachten

Op de economische kalender prijkt weinig nieuws die naam waardig. De teller van de Amerikaanse nieuwbouwwoningen in september is natuurlijk interessant als barometer voor een alweer oververhitte vastgoedgoedmarkt, maar dan weegt de update van de Britse kleinhandelsverkoop toch zwaarder. De Zweedse werkloosheid neemt er maar bij voor de gein.

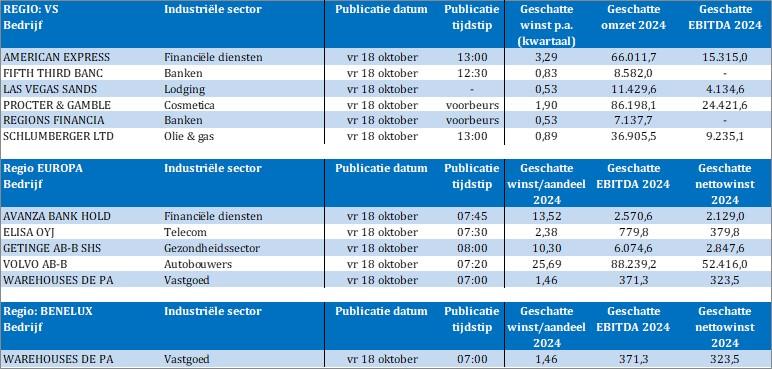

Bedrijfsresultaten komen er vandaag van American Express, Fifth Third Bancorp, Las Vegas Sands, Procter & Gamble, Regions Financial, Schlumberger, Avanza Bank, Elisa, Getinge, Volvo AB en WDP.