Zure Franse wijn

Uit het departement: "Beursblik in een notendop"

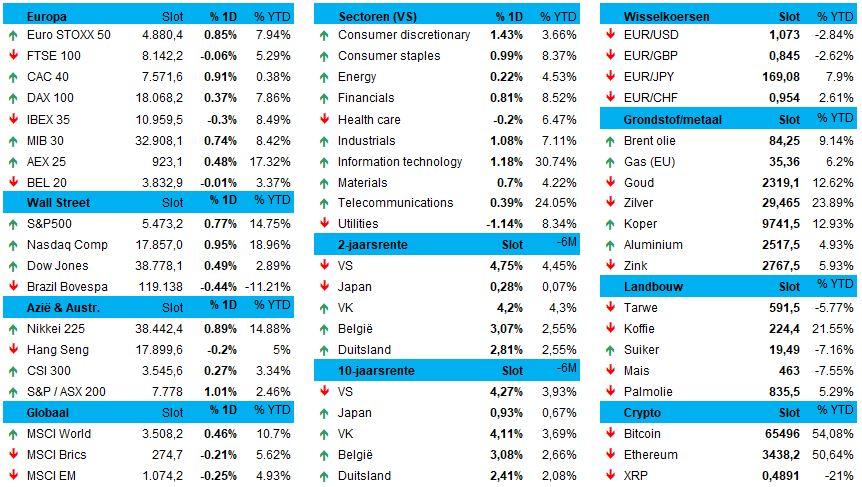

Besluiteloosheid blijft de rode draad op de financiële markten, zonder dat u zich daar al te veel negativisme bij moet voorstellen. Europese aandelen (+0,1%) wonnen gisteren immers ietwat terrein na het grootste weekverlies in 2024. Technologieaandelen (+1,1%, na -2% vorige week), en Europese banken (+0,8%, na -8% vorige week) herstelden ietwat, terwijl grondstoffen (-0,7%) last hadden van eerder zwakke Chinese industriële productiedata. Op Wall Street werd duidelijk voor winst gekozen, want de S&P500 klokte 0,77% hoger af, terwijl de Nasdaq 1% in het groen eindigde.

Franse hoogspanning

Belangrijk was dat Marine Le Pen van het Rassemblement National de beleggers probeerde te sussen voor wat betreft haar begrotingsplannen eens de partij de verkiezingen zou winnen. Leuk, maar de Franse politieke onzekerheid blijft niettemin nazinderen en dus bleef het ook gisteren op eieren lopen op de rentemarkten. De Franse 10-jaarsrente blijft met 3,16% erg hoog, zeker omdat de Duitse rente stabiliseerde op 2,41%, zowat 6 basispunten meer dan vorige week vrijdag.

De euro verloor opnieuw wat terrein tegenover de dollar (€1 = $1,0722), waardoor het gissen blijft of en wanneer de ECB een tweede renteverlaging zal doorvoeren. Of de Fed, voor wat dat betreft, al bleven de 2- en 10-jaarsrentes in de VS gisteren stabiel op 4,76% en 4,28%.

Europa blijft zwalpen

Qua economische data werden we gisteren niet veel wijzer. De Italiaanse consumenteninflatie steeg in mei met 0,2% op maandbasis en met 0,8% op jaarbasis en bevestigde daarmee de eerder vrijgegeven voorlopige data. Later deze week volgen inflatiecijfers in het VK en Europa, naast rentebesluiten van centrale banken in Zwitserland, Noorwegen en het VK.

De Europese politieke perikelen in combinatie met een aantrekkende, maar niettemin blijvend zwakke conjuncturele rugwind, maken dat Europa geen primus inter pares is bij de fondsbeheerders. Citi verlaagde in zijn wereldwijde portfolio het advies voor Europese aandelen van “overwogen” naar “neutraal”.

Azië hogerop, ondanks afwachtend Australië

Aziatische aandelen volgden Wall Street hoger. Azië herwint het optimisme, in navolging van Wall Street (+1%). China (+0,2%), Zuid-Korea (+0,8%), Taiwan ('+1,2%) en Japan (+0,6%) effenen zo het pad voor een voorzichtig hogere Europese opening.

Centraal in de handel stond het rentebesluit van de Australische centrale bank (RBA). Die morrelde zoals verwacht niet aan de rente, die met 4,35% op het hoogste niveau in 12 jaar blijft hangen. Wel waarschuwden de bankiers dat er nog steeds redenen waren om “waakzaam te zijn voor inflatierisico's”. Ook daar dus wordt gewacht op verse data die (eindelijk) moeten aantonen dat de inflatie op koers ligt om terug te keren naar de doelstelling, of tot de economie héél dringend extra zuurstof nodig heeft. Waar hebben we dat nog gehoord?

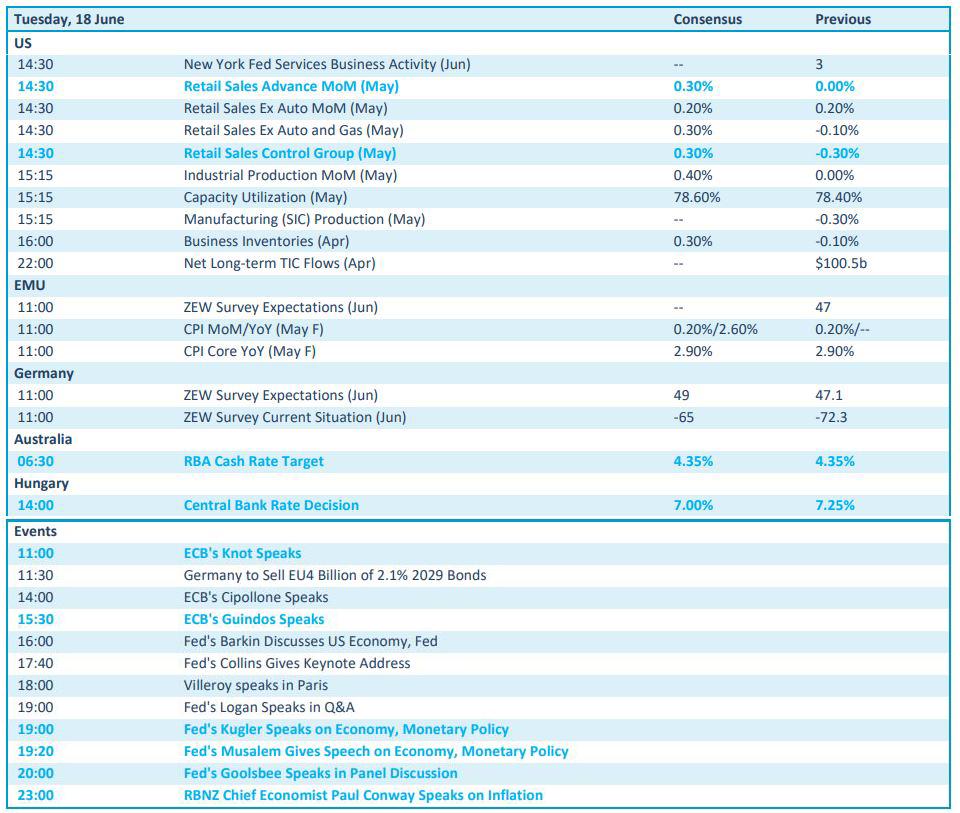

Wat u vandaag mag verwachten

Op de economische kalender kijken we met name uit naar de evolutie van de Amerikaanse kleinhandelsverkoop en de industriële productiecijfers in mei. In Europa en Duitsland weegt een update van de ZEW-sentimentsindicator voor juni zwaar door. Voer voor “rentofielen” is er dan weer via de rentebeslissing in Hongarije, waar de centrale bank straks 25 basispunten van de beleidsrente zou kunnen schaven. En als u dat niet kan bekoren, dan zijn er vandaag meer speeches dan een mens lief is: liefst zes Fed-sprekers mogen opdragen na het rentebeleidsbesluit van vorige week. Een verbaal offensief, terwijl het vooral wachten is op .. nieuwe data.