Van ontspanning geen sprake

Uit het departement: "Beursblik in een notendop"

Met een nieuw salvo richting de Europese unie zette president Trump vorige vrijdag na het slot in Europa het handelsconflict weer hoog op de agenda. De president beoogt een quasi universele invoerheffing van 15 à 20%, meer dus dan de huidige 10%, maar even zo goed minder dan de wat er in tariefbrief aan de Commissie te lezen stond. En (sectorale) uitzonderingen zijn minder en minder de gevolgde piste, waardoor het voor de farma- en halfgeleiderindustrie volgende maand mogelijk al prijs kan zijn. Europa broedt intussen op een tegenstrategie, met als wapens onder meer de intellectuele eigendomsrechten en toegang tot financiële dienstverlening tijdelijk op te schorten.

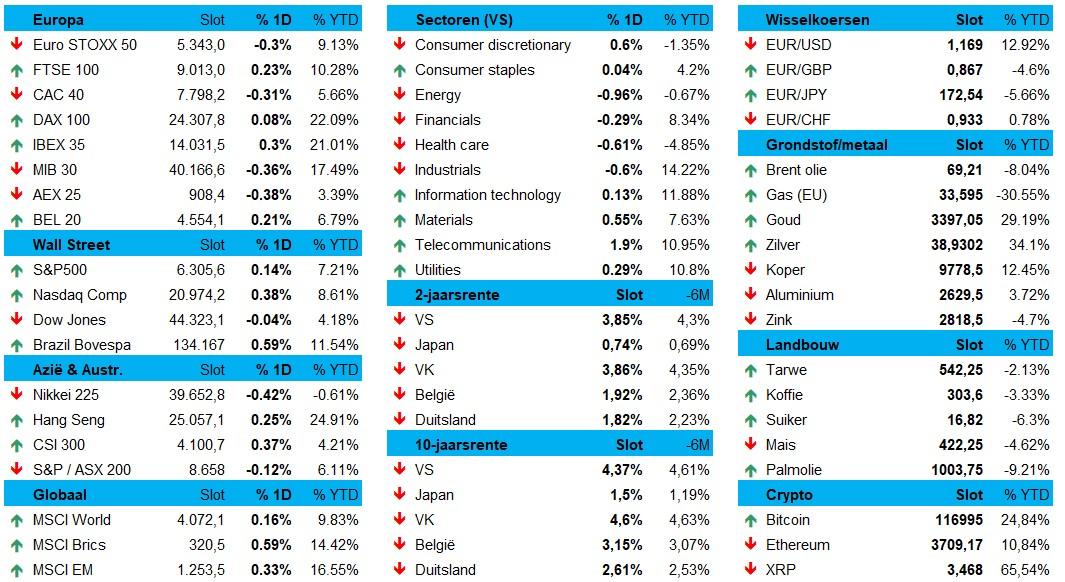

Bovenstaande elementen hadden weinig impact op de aandelenmarkten. De Euro Stoxx 600 ging amper 0,1% in de min, geruggensteund door financials (+0,3%), grondstoffen (+1,2%) en nutsbedrijven (+0,8%). Maar daarmee eindigt de lijst van sectorwinnaars wel. De rest van het pak trok bijna eensgezind zo’n 0,25% lager. Op Wall Street werd ondertussen ongestoord verder gebouwd aan de ondertussen langgerekte winstreeks: de S&P 500 won 0,14%, terwijl de Nasdaq er 0,4% bij kreeg.

Op de brede markten ging de goudprijs 0,3% lager tot 3.385 dollar per ounce, terwijl de bitcoin stabiliseerde rond 117.580 dollar. De olieprijzen (68,8 dollar per Brent-vat) blijven net zoals de Europese gasprijzen (33,24 €/MWh) aan de zijlijn staan.

Renteval in Europa

Naast het feit dat de Belgische monarchie gisteren zijn hoogdag mocht beleven, eisten de Europese lange termijn rentes een hoofdrol op de financiële markten op. De lange termijn rentes tuimelden gisteren namelijk tot 10 basispunten lager, wat de Duitse rente op 2,61% bracht en de Belgische rente op 3,17%. Omdat de 2-jaarsrentes niet echt meebewogen, vervlakte de Europese rentecurve opnieuw tot 80 basispunten.

Ondanks de renteval hield de euro goed stand: de Amerikaanse 10-jaarsrente daalde 2 basispunten tot 4,39%, tegenover 3,86% op 2 jaar. De Amerikaanse dollar (€1 = $1,1689) blijft zo onder druk van de ondertussen klassieke thema’s: de handelsoorlog én de onafhankelijkheid van de Fed. En wat dat laatste betreft was er alweer nieuws: de Amerikaanse minister van Financiën Bessent lijkt van zinnens om de hele Federal Reserve en haar prestaties onder de loep te nemen, waaronder de manier waarop de Federal Reserve werkt of de economie beoordeelt. Doorn in het Republikeinse oog blijft immers de “angstzaaierij van de Fed over tarieven”, zonder dat er duidelijke signalen zijn van aantrekkende inflatie.

.jpg?csf=1&web=1&e=0aV1n5)

Japanse regering vleugellam

In Azië wordt eveneens afgeteld naar de 1 augustus deadline, moment waarop een heel pak landen de lopende onderhandelingen over nieuwe handelsovereenkomsten met de VS af zouden moeten ronden. Voor VS-minister van Financiën Bessent primeert daarbij ondertussen de “kwaliteit” van dergelijke deals op de “timing”. Dat wil zeggen dat “substantiële vooruitgang” al voldoende argument zal zijn om nog maar eens verlengingen te kunnen spelen in de onderhandelingen met Washington. Als er naar de Amerikaanse pijpen gedanst wordt, welteverstaan …

Een tweede factor van Aziatisch belang was de uitslag van de verkiezingen voor het Hogerhuis. De regerende coalitie van Japan verloor er de controle over het Hogerhuis, waardoor de greep van premier Ishiba op de macht verder verzwakte. Maar partijleider zal hij blijven, zwoer de man, ook al verloor ie met zijn partij vorig jaar al de controle over het machtigere lagerhuis. Diens Liberaal Democratische Partij rekent ondertussen ook af met heel wat druk op de belastingen te verlagen. De impact op de Japanse Nikkei (-0,12%) bleef beperkt, al reflecteert die stand een verlies na de initiële stijging met 1,15%. De verklaring is dat een vleugellamme premier geen macht meer heeft om het beleidskader richting te geven of om de bestuurscoalitie uit te breiden. De yen steeg met 1%, waarmee het wat verliezen van de afgelopen weken goedmaakte tot 147,73 per dollar.

Naast Japan deed ook de MSCI Asia-Pacific het vannacht niet slecht. De index tikte initieel het hoogste niveau aan sinds oktober 2021, wat de winst sinds begin dit jaar op 16% bracht, maar moest uiteindelijk toch 0,4% lagen liggen. De Chinese aandelen kregen er 0,75% bij, tegenover 0,5% winst voor Hongkong en 1,5% verlies voor Taiwan en 1,3% voor Zuid-Korea.

Wat mag u vandaag verwachten?

Op de economische kalender primeert zowaar het Belgische consumentenvertrouwen over juli, terwijl we ook het rentebesluit in Hongarije opvolgen (ook al zou daar niet mogen gemorreld worden aan de beleidsrente). De VS leveren later op de dag nog een inzicht aan in de sentimentsindexen van Philadelphia en Richmond, terwijl de ECB een update zal geven op zijn behoorlijk nauw opgevolgde Bank lending survey.

Later deze week bieden de PMl-sentimentsindicatoren een belangrijke economische stand van zaken en houdt de ECB allicht voor de eerste keer in een jaar de rente stabiel op

Deze week komen enkele van de grote tech-jongens met bedrijfsresultaten (Tesla, Alphabet, Intel, ..) maar dat is nog niet voor vandaag. Qua bedrijfsresultaten is er niettemin véél keuze. Denk onder meer aan Baker Hughes, Capital One Financial, Chubb, Coca Cola, Danaher, Enphase Energy, EQT, Equifax, GM, Halliburton, Interpublic Group, Intuitive Surgical, Invesco, Lockheed Martin, MSCI, Akzo Nobel, ASMI, Dassault Aviation , Norsk Hydro, Poste Italiane en Wereldhave.