Vlucht naar veiligheid zet door

Uit het departement: "Beursblik in een notendop"

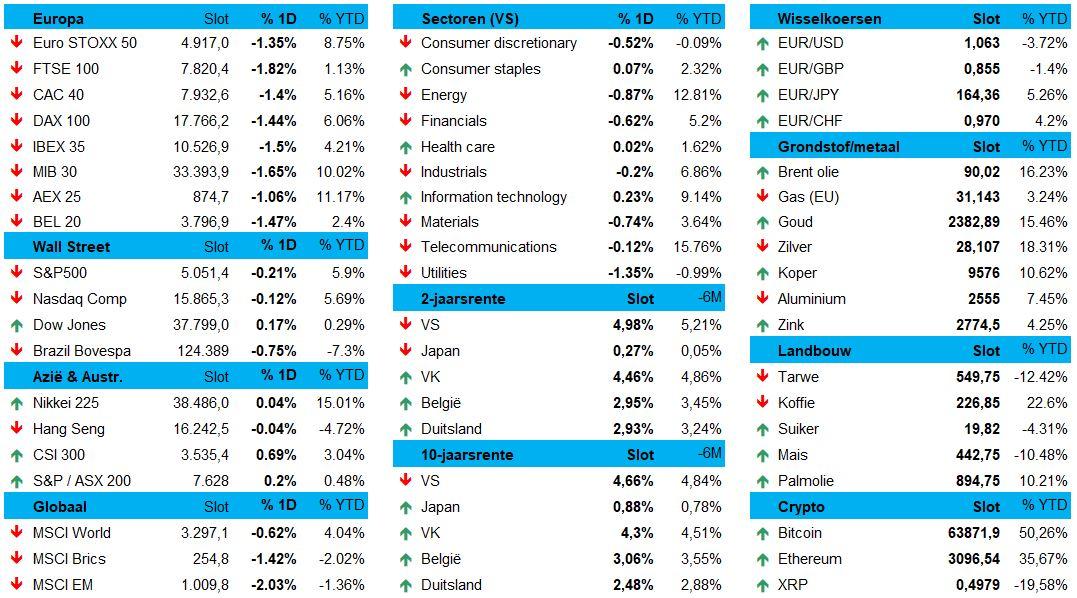

De Euro Stoxx 600 werd 1,5% lager gezet tot zijn laagste peil in zes weken. Beleggers blijven immers risicovolle activa inruilen naar veiligheid, zodat de beursindexen van Duitsland, Frankrijk, Italië en Spanje tussen de 1,4% en 1,8% daalden. “Risk off”-sentiment, heet dat. En dat wordt onder meer gevoed door het feit dat Iran zich actief mengde in het Israëlische conflict, maar zeker ook door het terugschroeven van het eerdere rentescenario. Nee, er zullen zeken geen zes renteverlagingen aankomen.

De S&P500 beperkte gisteren wel de verliezen tot 0,2%, omdat die eergisteren al de volle laag kreeg. Opvallend is wél dat de Nasdaq (-0,12%) weining aan kracht en sterkte inboet, ondanks de winsten die in de loop van de voorbije maanden werden opgebouwd. Kalmte in de VS, na turbulentie in Europa. En dat komt netjes terug op het Aziatische koersenbord: China wint 0;45%, Taiwan krijgt er zelfs 1,7% bij, terwijl Japan 0;7% lager werd gezet. Volatiliteit.

Vlucht naar veilige sectoren

Op sectorniveau zien we duidelijk dat veiligheid gisteren primeerde. Zo verloor de grondstoffensector 2% van zijn waarde, goed voor de slechtste dag in bijna negen maanden. Ook industrials (-1,7%) en financials (-2,4%) waren in hetzelfde bedje ziek. Niet één sector sloot in het groen af, zodat technolgiebedrijven (-07,%) nog het best presteerden.

Ook de energiesectoren presteerden aan beide kanten van de plas al bij al nog goed. De olieprijs steeg dan ook met 0,35% tot 90,18 dollar per Brent-vat, terwijl de Europese gasprijzen voor levering in mei en juli 7 tot 8% hoger afklokten op 33,5 euro per MWh.

Rentes blijven stijgen

De risk-off beweging werd ook zichtbaar op de rentemarkten. Zowel de Duitse als de Amerikaans rentes trokken over de hele looptijd hoger, zodat de 5%-grens voor Amerikaanse 2-jaarspapier weer in zicht komt (4,96%), tegenover 2,93% in Duitsland. De 10-jaarsrente van zijn kant tikte 4,65% aan in de VS en 2,5% in Duitsland. Omdat beide bewegingen hand in hand gebeurden, bleef de dollar (€12 = $1,0642) nagenoeg stabiel

Die rentebewegingen wil eens te meer zeggen dat beleggers in sneltempo de scenario’s van fors lagere beleidsrentes in de VS en Europa uit de verwachtingen aan het schrijven zijn. Beleggers mikken wel nog op een renteverlaging door de ECB in juni, maar dat zal zeker niet het begin zijn van een lange en scherp neerwaarts gerichte cyclus. Een van de stoorzenders blijven de energieprijzen, iets waarvan ECB-beleidsmaker Rehn zei dat die in principe een renteverlaging in juni kunnen verhinderen omdat die inflatoir werken.

IMF zet nieuwe groeiverwachtingen in de markt

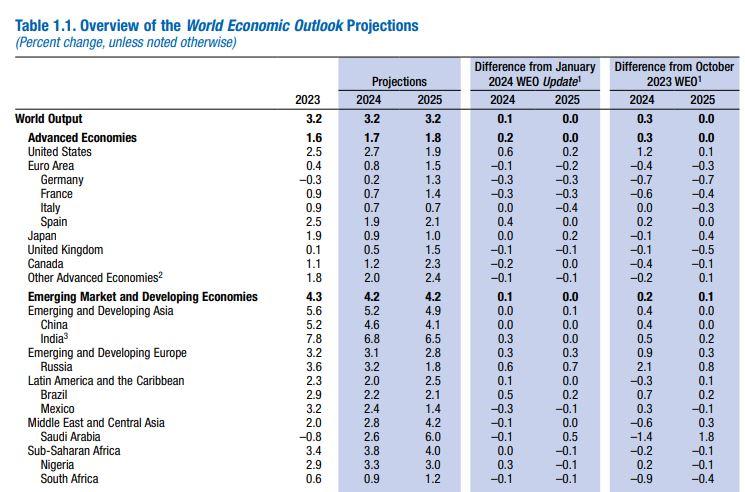

Ook het IMF liet van zich horen. De wereldeconomie gaat in 2024 opnieuw een jaar van langzame, maar gestage, groei tegemoet. En dat is te danken aan de VS, dat de aanhoudende hoge inflatie, de zwakke vraag in China en Europa en de gevolgen van twee regionale oorlogen goeddeels helpt compenseren. De wereldeconomie koerst zo richting een reële bbp-groei van 3,2% voor 2024 en 2025. Dat is hetzelfde percentage dan in 2023, omdat de prognose voor 2024 met 0,1 procentpunt werd opgetrokken, dankzij robuuste Amerikaanse groei. Het algemene traject blijft er nog steeds een waarbij de inflatie in de loop van het jaar moet dalen en de Federal Reserve de rente moet kunnen beginnen verlagen.

Maar de eurozone zou amper 0,8% groeien in 2024, omwille van een zwakke Duitse en Franse consument, terwijl ook de groei in het VK verlaagd werd van 0,6% tot 0,5% door de hoge rente en ardnekkig hoge inflatie. Voor China blijft de groeiverwachting stabiel op 4,6% voor 2024, tegenover 5,2% in 2023, al is er wel dringend nood aan een uitgebreid herstructureringspakket voor de vastgoedsector. Tot slot zijn er lichtpuntjes in opkomende landen, zoals Brazilië (2,2% groei) en India (6,8% groei). En voor Rusland, want die economie kan niet 2,6%, maar wel 3,2%, groeien in 2024, dankzij de hogere olieprijzen en sterke overheidsuitgaven en -investeringen.

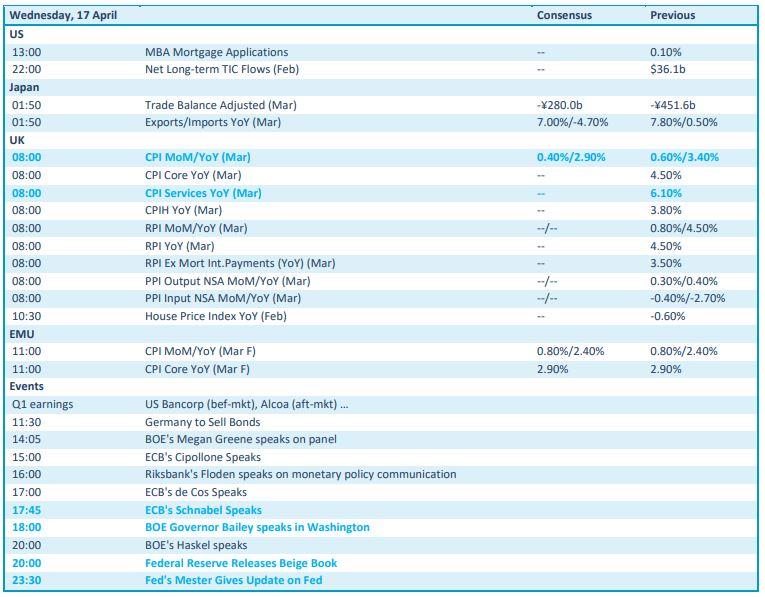

Wat mag u vandaag verwachten?

Op de economische kalender is het vandaag vooral uitkijken naar de Britse consumenteninflatie, terwjil we ook finale (en dus minder belangrijke) Europese inflatiedata aangereikt krijgen. Verder publiceert de Fed het Beige Book, terwijl Japan inzicht geeft in de handelsbalans, en dus de import en export, in maart. Dat alles wordt aan elkaar gepraat door speeches van Schnabel (ECB), Bailey, Haskel (BoE) en Mester (Fed).

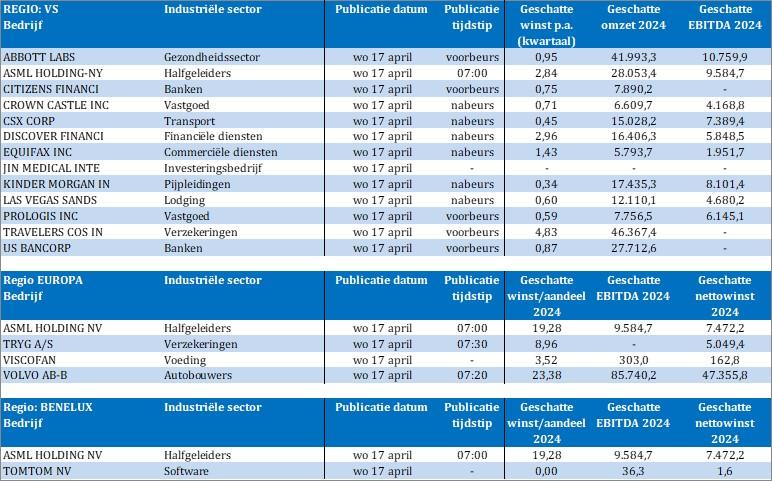

Bedrijfsresultaten komen er onder meer van Abbott Labs, ASML, Citizens Financial, Crown Castle, CSX, Discover Financial, Equifax, Kinder Morgan, Las Vegas Sands, Prologis,Travelers Cos, US Bancorp, Tryg, Viscofan, Volvo AB en TomTom