Hernieuwde rentedruk

Uit het departement: "Beursblik in een notendop"

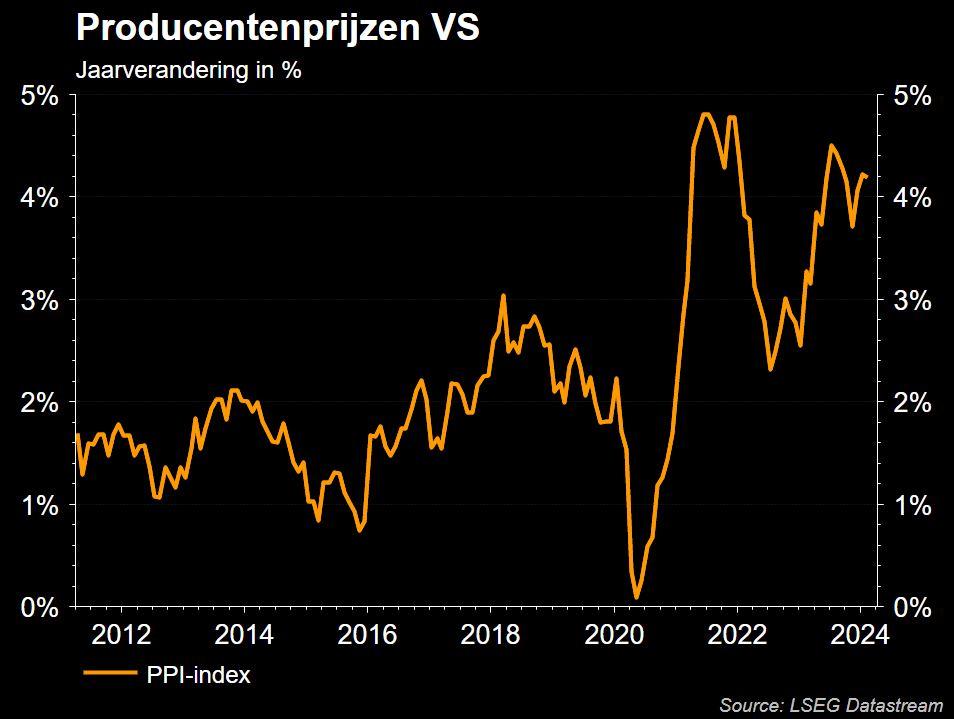

Nadat nieuwe inflatiecijfers deze week alweer wezen boven op blijvend hoge inflatie, lijken beleggers meer en meer op hun hoede te zijn. Gisteren bleek bijvoorbeeld dat de Amerikaanse producentenprijsindex (PPI) met 0,6% steeg in februari, terwijl op 0,3% groei werd gemikt.

Eerder deze week bleek dat de consumenteninflatie hardnekkig hoog bleef. Andere data wezen dan weer uit dat de Amerikaanse detailhandelsverkopen vorige maand met 0,6% groei eerder pover waren, maar ook dat het aantal wekelijkse nieuwe werkloosheidsaanvragen stabiliseerden op 209.000 stuks

Rentedruk stijgt opnieuw

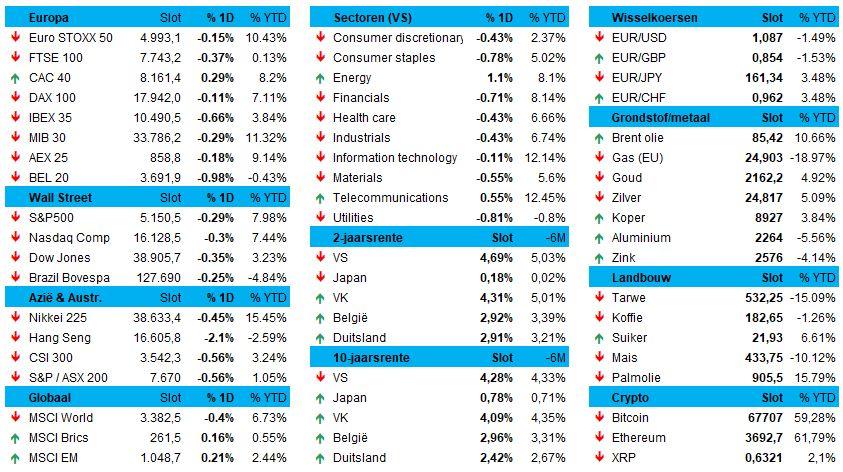

Niet dat er nog héél fors op 5 tot 6 renteverlagingen wordt gemikt in 2024, maar zelfs de huidige 3 à 4 verlagingen worden wat in twijfel getrokken. In dat kader eist de rentemarkt meer en meer een hoofdrol op. De 10-jaarsrente steeg gisteren tot 4,28% in de VS en tot 2,42% in Duitsland, terwijl de 2-jaarsrentes tot 4,68% en 2,88% stegen. Ook daar weer geen supersteile toenames, maar wel de bevestiging van een stijgende trend.

Aandelen blijven in defensieve modus

Dat alles vertaalde zich in een bescheiden 0,1% verlies voor de EuroStoxx 600, waarbij de BEL20 1% achteruit moest en de CAC40 zowaar 0,3% in het groen eindigde. De rentedruk begint ook de S&P te raken, want die werd 0,3% lager gezet, waarbij vooral de meer rentegevoelige sectoren van de markt zoals small caps en vastgoed corrigeerden.

Op sectorniveau zien we dus vooral veel verliezers, onder meer voor financials (-0,7%), consumentengoederen (-0,8%) en grondstoffen (-0,5%). De S&P vastgoedindex was de slechtst sectorindex van allemaal met 1,7% verlies.

Zowel in Europa als in de VS onttrok de energiesector zich aan die trend, met winsten van respectievelijk 0,6% en 1,1%. Niet onlogisch, want de olieprijs steeg opnieuw tot 85,23 dollar per Brent-vat. De vraag vanuit de VS blijft hoog, wat helpt om de wereldwijde consumptie dit jaar hoger te leggen dan in 2023. Maar vooral verhoogde het Internationaal Energieagentschap de vraagvoorspelling in 2024 van 1,2 naar 1,3 miljoen vaten per dag, waardoor er geen licht aanbodoverschot zal zijn, maar wel een licht tekort. Denk in dat verband ook aan Oekraïense drone-aanvallen op Russische raffinaderijen, geopolitieke spanningen in het Midden-Oosten en de beslissing van OPEC+ om de leveringsbeperkingen te verlengen.

Mini-correctie bij Bitcoin

Los daarvan houden we ook de bitcoin in de smiezen. En dat die niet enkel hoger kan, werd gisteren een vannacht duidelijk: de koers van de ‘munt’ daalde van 73.550 dollar naar 68.401 dollar, waarbij gewezen wordt naar “een forse toename van de vrees voor een bubbel”. Mja, uw gok is zo goed als de mijne. “What goes up, must go down”, maar misschien ook niet als niemand verkoopt. We draaien het adagio daarom gewoon om en zetten de wielrennerspet op: “What goes down, must go up”. En dat weet je dat kuiten pijn kunnen doen, net zoals koersdalingen dat kunnen doen.

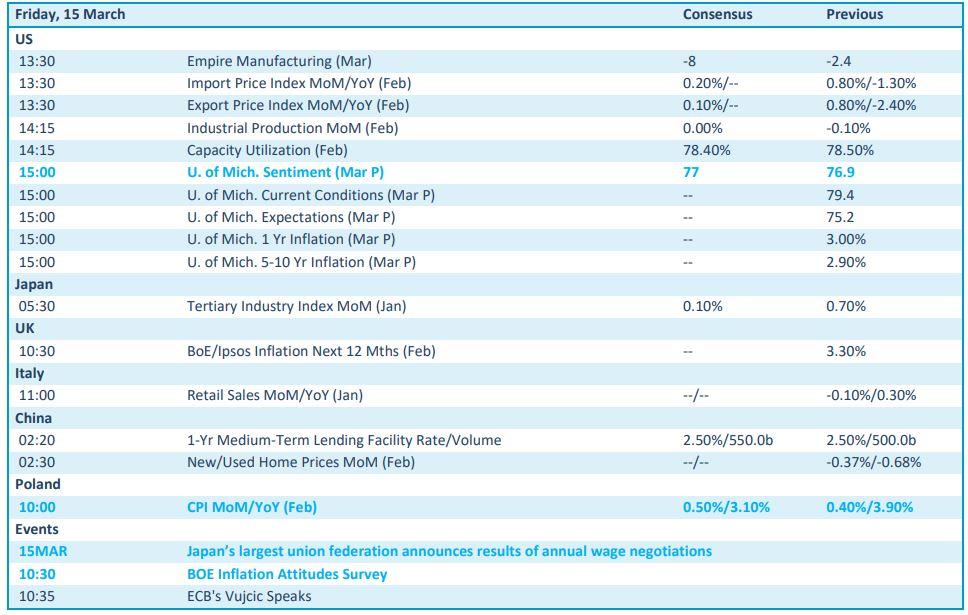

Wat mag u vandaag verwachten?

Op de economische kalender vinden we onder meer een update van de sentimentsindicator van de universiteit van Michigan en de empire manufacturing index uit New York. De industriële productie voor het hele land is leuk, maar minder belangrijk.

Verder krijgen we inzicht in de Italiaanse kleinhandelsverkoop en de evolutie van de Chinese huizenprijzen. Dichter bij huis komt Polen met inflatiecijfers aandraven en die zijn net zoals de Britse inflatieverwachtingen natuurlijk altijd interessant.

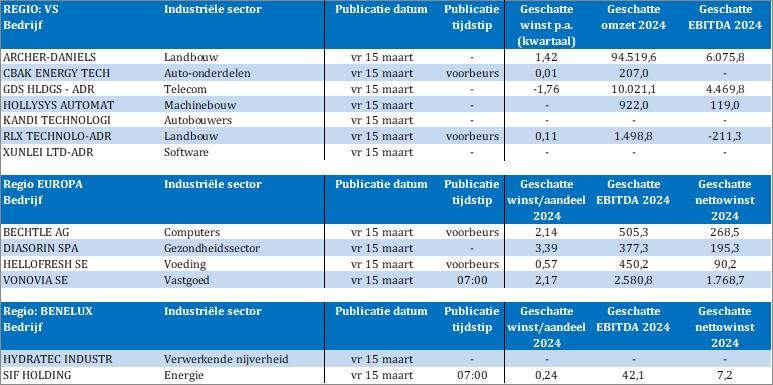

Bedrijfsresultaten komen er vandaag van Archer Daniels Midland, GDS Holdings, Hollysys Automation, Kandi, Bechtle, Diasorin, HelloFresh, Vonovia, Sif Holding, Hydratec Industrial, etc. Veel is dat niet, maar het is dan ook vrijdag !