Rentes op topkoers en resultatenseizoen van start

Uit het departement: "Beursblik in een notendop"

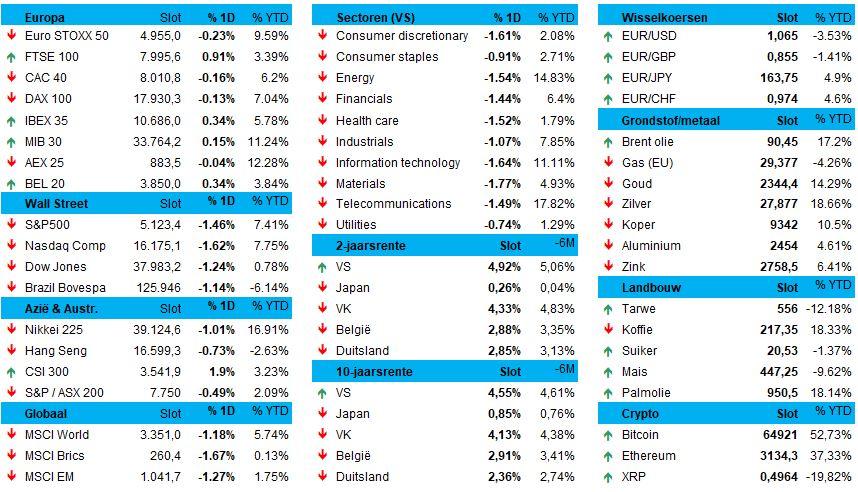

Europese aandelen (+0,2%) klopten vrijdag de Amerikaanse S&P500 (-1,45%) met een pak meer voorsprong dan Marianne Vos dat deed met Lorena Wiebes in de Amstel Gold Race. Dat komt vooral door een sterke prestatie van Europese exporteurs, wat dan weer alles te maken heeft met een forse knieval van de euro. Dat klinkt niet geweldig goed, en dat is het ook niet echt, maar het maakt de Europse export wel een pak competitiever tegenover de Amerikaanse. Azië wist vannacht zich geen richting te kiezen en ging daarom zowat alle kanten uit: China krijgt er 2,2% bij, terwijl Japan, Hongkong en Zuid-Korea zo’n 0,5% verloren en Taiwan zelfs 1,1% liet liggen.

Winstnemingen en renteperikelen

U leest het al: de rente bepaalde andermaal de debatten op de beursvloer, met name omdat de Amerikaanse Federal Reserve de rente zal (moeten?) houden. Dat zorgde er voor dat quasi alle Europese sectoren met groene cijfers de week uitgingen, gegangmaakt door de energiesector (+2,7%) en de nutsbedrijven (+2,1%), terwijl enkel technologie (-0,4%) en consumentenaandelen (-0,4%) met een lekke band rond moesten rijden. In de VS daalde zelfs de energiesector met 1,5%, terwijl niet één andere sector het hoofd boven water kon houden. Maar toen moest het nog weekend worden …

Symbolische vergeldingsactie van Iran?

Vrijdag in de loop van de dag steeg de koers van een vat Brent-olie al met 1% tot 90,60 dollar per vat. Dat komt omdat Iran zei dat het represailles zou nemen voor een vermoedelijke Israëlische luchtaanval op zijn ambassade in Syrië. Die actie kwam er in de loop van het weekend ook, maar de internationale coalitie haalde nagenoeg alle raketten en drones uit de lucht.

De olieprijs reageerde in eerste instantei erg nerveus (+2% tot 92,15 dollar per Brent-vat), maar de nervositeit kalmeerde nadien even snel dan ze opkwam. De koers noteert vanochtend opnieuw rond 90,12 dollar, onder meer omdat Iran de (quasi getelefoneerde) actie een succes noemt, ondanks ze amper tot geen schade aanrichtte. Dat promoveert de raketactie tot boodschap, eerder dan tot aanslag. Feit is dat de olieprijs op zijn huidige niveaus de inflatiedruk natuurlijk wel wereldwijd blijft opvoeren.

Goud schijnt, bitcoin zakt weg

De goudprijs klom vrijdag naar een recordkoers van 2.397,1 dollar per ounce, waarmee de winst vorige week op 2,9% uitkwam. Daarmee doet het edelmetaal zijn reputatie als vluchthaven in turbulente tijden alle eer aan. Maar de Bitcoin prijs ging dit weekend wél fors lager, wat geweten wordt aan de militaire escalatie in het Midden-Oosten.

Koning dollar ontbloot de tanden

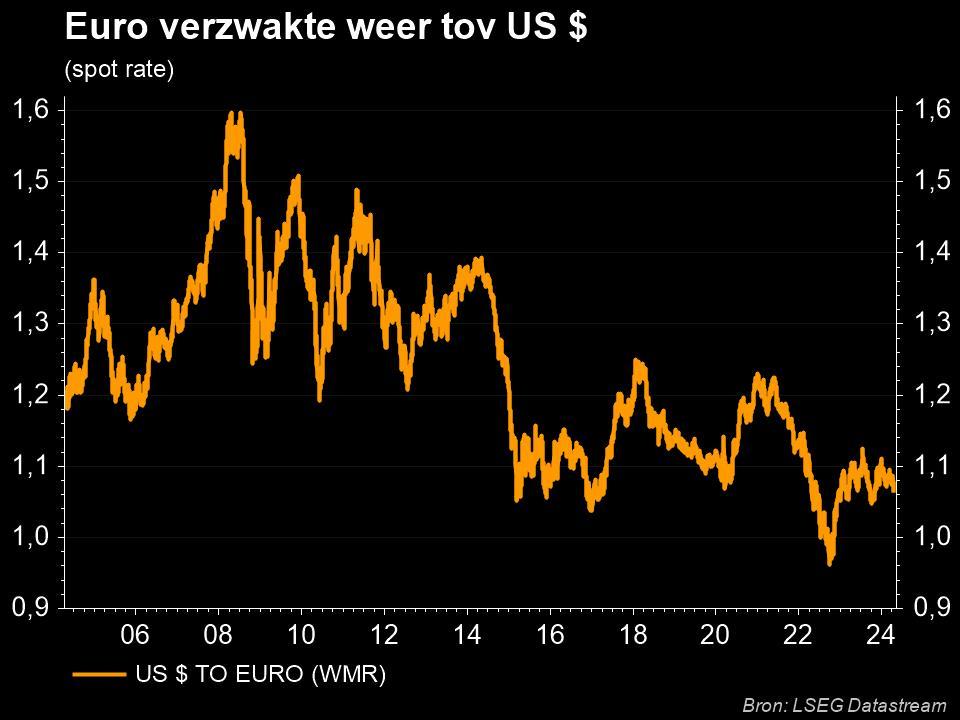

We onthouden van vorige week dat de ECB een sterk signaal afgaf dat ze haar belangrijkste depositorente mogelijk in juni zou verlagen van het huidige recordpeil van 4%. Omdat de Federal Reserve mogelijk zijn actie tot in het najaar zal willen uitstellen, drukte dat de euro tot het laagste punt in vijf maanden (€1 = $1,0674), terwijl het Britse pond eveneens daalde naar het laagste peil in vijf maanden (£1 = $1,2508). Ook de Bank Of England lijkt de beleidsrente immers voor de Fed te gaan verlagen, waardoor de munt rentesteun verliest. Ook de Japanse yen tikte een nieuw laagste peil aan in 34 jaar ($1 = ¥ 153,34), omdat traders blijven wachten op tekenen dat de Japanse centrale bank zal ingrijpen om de kwakkelende valuta te versterken.

Op de rentemarkt vertaalde zich dat vrijdag niet (opnieuw) in bokkensprongen. De 10-jaarsrente in de VS, die fungeert als benchmark voor de waardering van risicovollere activa zoals aandelen, klokte vrijdag af op 4,55%, tegenover 4,93% op 2 jaar. De rente op Duits 10-jaarspapier daalde wel fors, met 10 basispunten tot 2,36%, tegenover 2,86% op jaar, vlot 8 basispunten lager dan op donderdag.

Wat mag u vandaag verwachten?

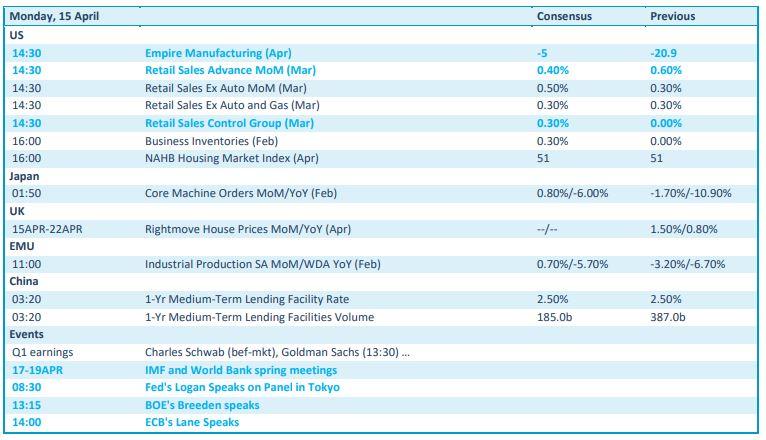

Op de economische kalender vinden we onder meer Amerikaanse kleinhandelsdata, naast een update van de Empire Manufacturing index en de NAHB huisindex over april. Dat zijn geen topdata, dus veel impact op de markt moet u niet verwachten. Zelfde verhaal voor de Japanse machinebestellingen en de Europese industriële productie. Maar goed, data zijn data. Vandaag start het IMF ook met zijn lentevergaderingen (tot 19 april), terwijl u alweer mag rekenen op wat speeches. Die komen onder meer van de herenb Logan (Fed), Breeden (BoE) en Lane (ECB)

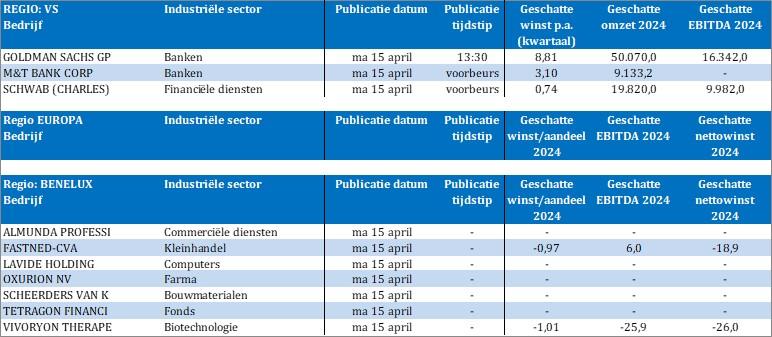

Bedrijfsresultaten komen er vandaag van Goldman Sachs, M&T Bank, Charles Schwab, Fastned, Oxurion, Scheerders-Van Kerchove en Vivoryon Therapeutics