45ste recordpeil in 2024

Uit het departement: "Beursblik in een notendop"

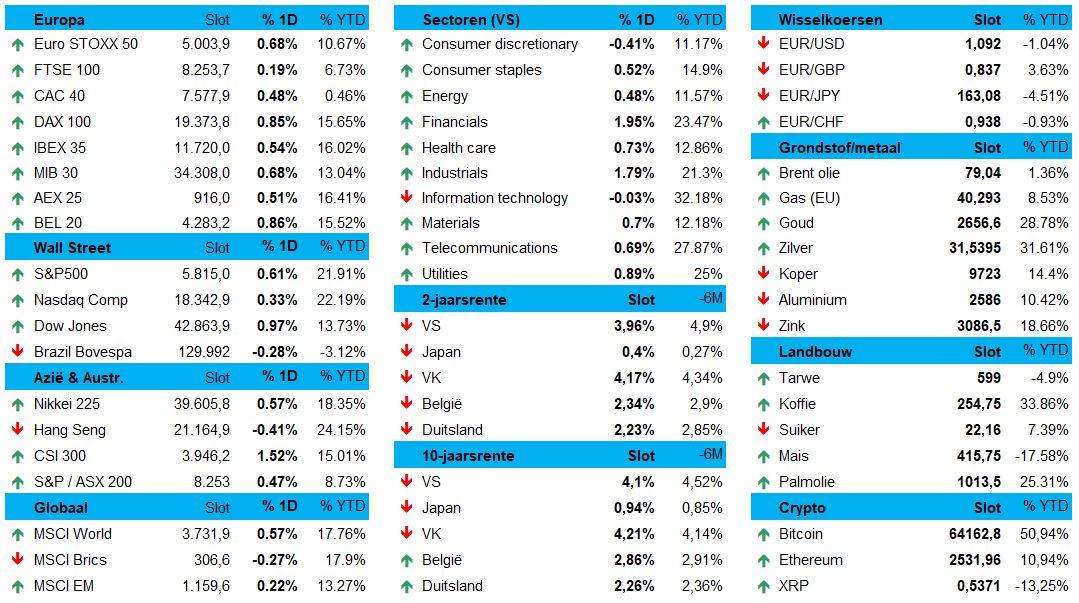

Met winsten tussen 0,5% en 1% was het vrijdag overal ter wereld opnieuw genieten van een lentebries op de financiële markten. Of moeten we zeggen ‘zomersfeer’, want de rally die ondertussen al (minstens) twee jaar aanhoudt, geeft amper tot geen blijk van metaalmoeheid.

De S&P 500 tikte ondertussen al voor de 45ste keer dit jaar af op een recordpeil, nadat het net zoals de Nasdaq-index een 5de opeenvolgende winstweek deed optekenen. Dat werd vrijdag gevoed door zeer degelijke kwartaalcijfers van onder meer JP Morgan en Wells Fargo, met positieve overloopeffecten naar regionale banken en investeringsbanken. Ook in goeden doen waren sectoren zoals, transport, verzekeringen, metalen en industrials. En ondanks Tesla 9% lichter werd gemaakt door twijfels over de haalbaarheid van Musk’s Robotaxi-plannen, deed Big Tech het toch weer erg goed.

De wortels van die hausse vinden we een algemene daling van de inflatie, wat de centrale banken in combinatie met een verzwakkende economie moet en zal overtuigen tot een forse portie renteverlagingen. En die wegen duidelijk zwaarder dan eventueel negatieve druk op de bedrijfswinsten. Rentehoop, eerder dan recessiestress.

Soft landing-scenario voedt rentehausse

Op de rentemarkt werd de Amerikaanse rentecurve opnieuw wat steiler tot 14 basispunten, omdat de 10-jaarsrente afklokte op 4,073%, tegenover 3,94% op 2 jaar. De 10-jaarse rente steeg de voorbije 8 handelsdagen zelfs met 35 basispunten, dan weet u het wel. Dat is niet heel anders in de Europese landen, waar de Duitse 10-jaarsrente ook met zo’n 25 basispunten aantrok tot 2,27%.

De rentemarkt werd aangestuurd door de publicatie van de Amerikaanse producentenprijzen, die in september in lijn lagen met de verwachtingen. Het cijfer bleef in september immers stabiel op maandbasis, zodat de index op jaarbasis 1,8% steeg. Ondertussen verslapte het consumentensentiment in oktober opnieuw, zo wees de indicator van de universiteit van Michigan uit. Fed directeur Goolsbee gaf verder nog meer dat de banenmarkt inderdaad afkoelt en dat de Fed zal blijven bijsturen op basis van verse data.

De dollar blijft door de rentebewegingen verdapperen, al bewoog het muntpaar niet héél erg veel op dagbasis (€1 = $1,0923). De dollarindex, de mate waarin de dollar beweegt tegenover een muntkorf van de belangrijkste handelspartners, daalde met 0,1% m een reeds van negen opeenvolgende winstdagen te beëindigen. De goudprijs steeg met 1,4% tot 2.659 dollar, terwijl de Bitcoin er vlot 2,5% bijkreeg tot 63.359 dollar en de olieprijs 0,4% liet liggen op 77,01 dollar per Brent-vat.

Beleggers blijven vruchteloos verlangen naar Chinese details

China's langverwachte aankondiging van (extra) financiële stimuleringsplannen op zaterdag was groots van opzet, maar heel wat minder qua details. En net dat is waar beleggers op zitten te wachten vooraleer te beslissen om 's werelds tweede grootste aandelenmarkt al dan niet opnieuw te omarmen. Concreet werden de eerder ontvouwde brede steunmaatregelen om de kwakkelende economie nieuw leven in te blazen herhaald, maar de belofte om de staatsschuld aanzienlijk te verhogen in ruil voor steun aan de consumenten én de vastgoedsector. Hoeveel precies? Wanneer? En voor wie? Het blijft gissen.

Chinese inflatie blijft ver te zoeken

Niet dat het in Europa rozengeur en maneschijn is, verre van. En in Frankrijk al zeker niet. Kredietbureau Standard & Poor’s verlaagde vooruitzichten van de kredietscore immers naar negatief, zodat de score nu op AA- staat in plaats van een eerdere AA. Een ramp hoeft dat niet te zijn, maar overduidelijk toont de beslissing wél de bezorgdheid aan over de financiële toestand, zeker omdat het er in heel Europa evenmin schitterend aan toe gaat.

De kredietscore is alleszins belangrijk voor staatsinvesteringsfondsen, pensioenfondsen en andere investeerders om de kredietwaardigheid van Frankrijk in te schatten, en dat is héél belangrijk voor de interestkost. De Franse 10-jaarsrente steeg de voorbije week in sneltempo van 2,8% begin oktober naar 3,04%.

Franse kredietscore werd verlaagd

Niet dat het in Europa rozengeur en maneschijn is, verre van. En in Frankrijk al zeker niet. Kredietbureau Standard & Poor’s verlaagde vooruitzichten van de kredietscore immers naar negatief, zodat de score nu op AA- staat in plaats van een eerdere AA. Een ramp hoeft dat niet te zijn, maar overduidelijk toont de beslissing wél de bezorgdheid aan over de financiële toestand, zeker omdat het er in heel Europa evenmin schitterend aan toe gaat.

De kredietscore is alleszins belangrijk voor staatsinvesteringsfondsen, pensioenfondsen en andere investeerders om de kredietwaardigheid van Frankrijk in te schatten, en dat is héél belangrijk voor de interestkost. De Franse 10-jaarsrente steeg de voorbije week in sneltempo van 2,8% begin oktober naar 3,04%.

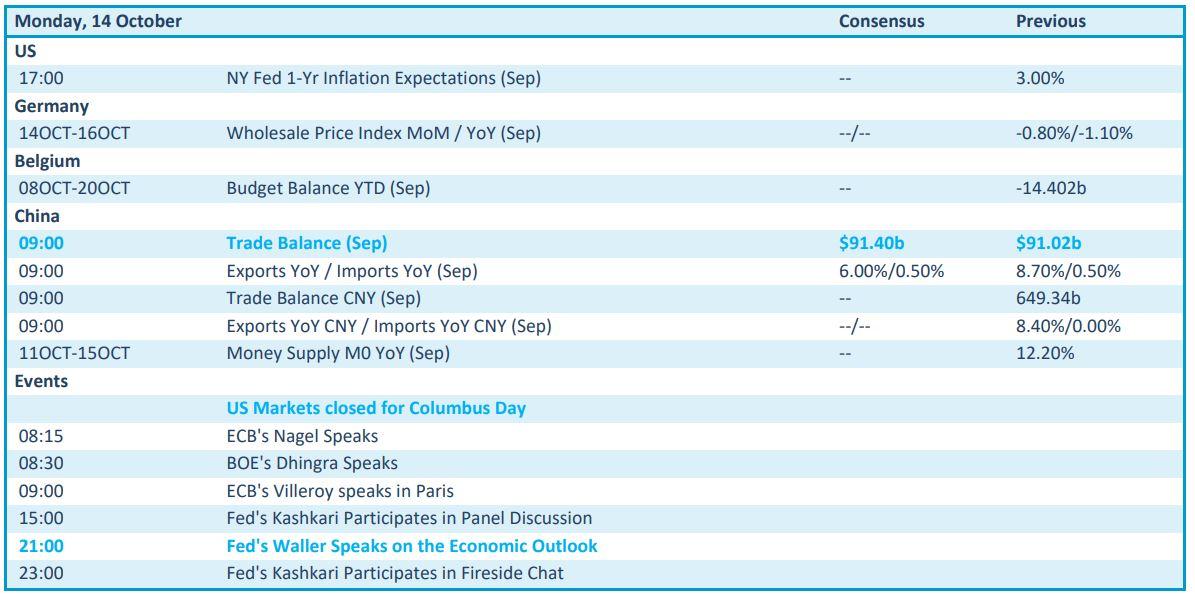

Wat u vandaag mag verwachten

Het blijft vandaag kalm op het micro- en macro-economische front. Dat de Amerikaanse beurs vandaag de deuren dicht houdt voor Columbus-dag is daar grotendeels debet aan, maar ook omdat we gisteren al het belangrijkste Chinese nieuws aangereikt kregen in de vorm van de export- en importdata. We kijken niettemin een beetje uit naar een update van de Amerikaanse inflatieverwachtingen en in mindere mate naar speeches van onder meer Nagel, Villeroy en Dinghra van de ECB en van Waller en Kashkari van de Fed

Ook qua bedrijfsresultaten is er vandaag geen nieuws te verwachten, maar de start van het cijferseizoen over het derde kwartaal was vorige week vrijdag niettemin een feit. In die optiek staat er de komende dagen héél wat nieuws op het menu. Doe aan, die gordel, met andere woorden!