S&P500 verlengt recordreeks

Uit het departement: "Beursblik in een notendop"

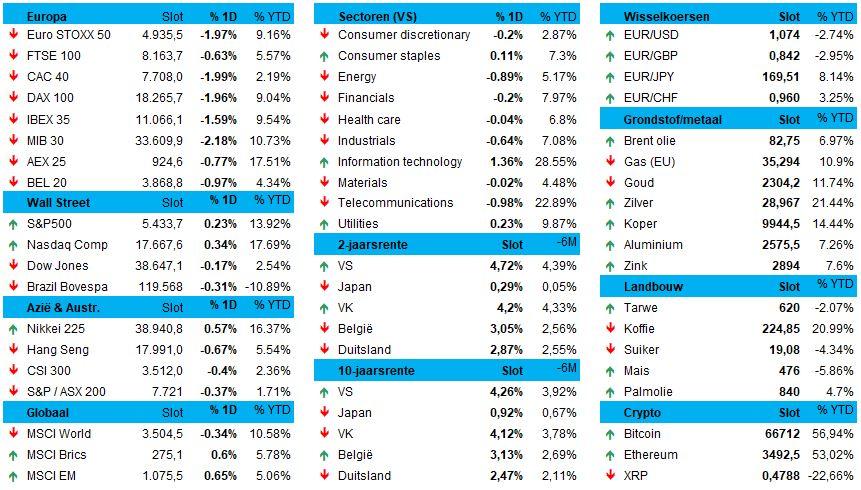

De Europese aandelen (-1,3%) trokken de wereldindexen gisteren fors lager, weliswaar na recordhoogtes een dag eerder. Toen speelde de feelgoodfactor van de vertragende Amerikaanse inflatie nog volop, gecombineerd met enigszins geruststellende signalen van de Federal Reserve. Maar de Europese verkiezingen van dit week bleven nazinderen. En in de marge stelde de VS een nieuw verbod in op de handel in Russische aandelen, terwijl de G7-leiders een langverwachte stap steunden om 50 miljard dollar aan bevroren Russische centralebankreserves door te sluizen naar Oekraïne. Nieuws te over, dus, en ogen te weinig.

Europa diep in het rood

Het Oude Continent leverde veel rode cijfers op. Zo daalden onder meer de banken erg fors (-2%) door de politieke onzekerheid. Dat doet beleggers snel een deel van de jaarwinsten veiligstellen. De Europese autoproducenten (-2,2%) daalden dan weer uit vrees voor Chinese tegenmaatregelen op de Europese beslissing om vanaf juli extra tarieven tot 38,1% op te leggen aan in China geproduceerde elektrische voertuigen.

S&P500 op recordreeks (alweer)

Op Wall Street primeerde echter een opmerkelijk optimisme, in een rode wereldzee. De S&P500 tekende een vierde record op rij op en scoorde daarmee zijn 29ste recordpeil dit jaar. Dat is te wijten aan een nieuwe topdag voor chipaandelen, nadat het grote Broadcom (+14%) een nieuwe recordkoers optekende dankzij hogere prognoses voor de omzet uit AI-chips én een 10-voor-1 aandelensplitsing. Ook AI-chipreus Nvidia (+3,3%) hielp de Philadelphia SE Semiconductor Index naar een nieuw recordhoogte.

Economisch nieuws speelde eveneens een rol. De Amerikaanse producentenprijsindex (PPI) daalde onverwacht met 0,2% op maandbasis, terwijl op een toename met 0,1% gemikt werd. Daardoor steeg de kans op een renteverlaging in september van 60% naar 70%, ondanks de Fed zelf gisteren nog maar mikte op 1 ingreep.

Rente duikt (dan toch) lager

Er was ook weer een pak deining op de Europese obligatiemarkten, waar het weer alle kanten uit ging. De Duitse 10-jaarsrente daalde tot 2,49%, tegenover 2,67% op 10 juni, terwijl de 2-jaarsrente weggleed tot 2,89%. Ook in de VS was een vergelijkbaar patroon zichtbaar: de 10- en 2-jaarsrente daalden tot 4,26% en 4,72%. De dollar modderde eveneens wat verder aan (€1 = $1,0735)

Japanse centrale bank aan zet

In Azië primeerde het optimisme eveneens op geknies. De technologie-intensieve Taiwanese aandelenmarkt kreeg er 0,7% bij naar een nieuw hoogtepunt, terwijl Zuid-Korea 0,3% hoger trok en Japan 0,5% won.

In Japan gaat de centrale bank (eindelijk) vanaf juli starten met de afbouw van haar enorme obligatieinkoop-programma. Dat leidde tot een balans van bijna 5 biljoen dollar, iets wat voorzichtig zal worden afgebouwd. En dus zal de rente ook voorzichtig worden verhoogd. Die beleidsrente bleef vandaag stabiel op 0 tot 0,1%, omdat de economie zich gematigd blijft herstellen en de consumptie op peil blijft. De Japanse 10-jaarsrente daalde naar 0,920%, terwijl de yen weggleed tot zijn laagste stand in een maand ($1= JPY 157,895).

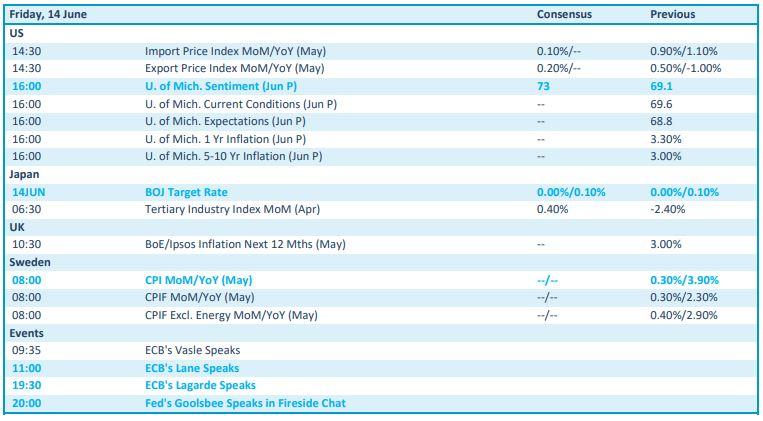

Wat u vandaag mag verwachten

De economische kalender omvat een mix tussen rente, inflatie en sentiment. Zo worden later vandaag de sentimentsindicator en de inflatieverwachtingen van de Universiteit van Michigan gepubliceerd, naast de Britse inflatieverwachtingen en de evolutie van de Zweedse consumentenprijzen. Speeches komen er onder meer van ECB-topvrouw Lagarde en directeur Lane, terwijl ook Fed-directeur Goolsbee de micro ter hand zal nemen.

Bedrijfsresultaten (of waar daar voor moet doorgaan) komen er enkel van Suncar Technology.