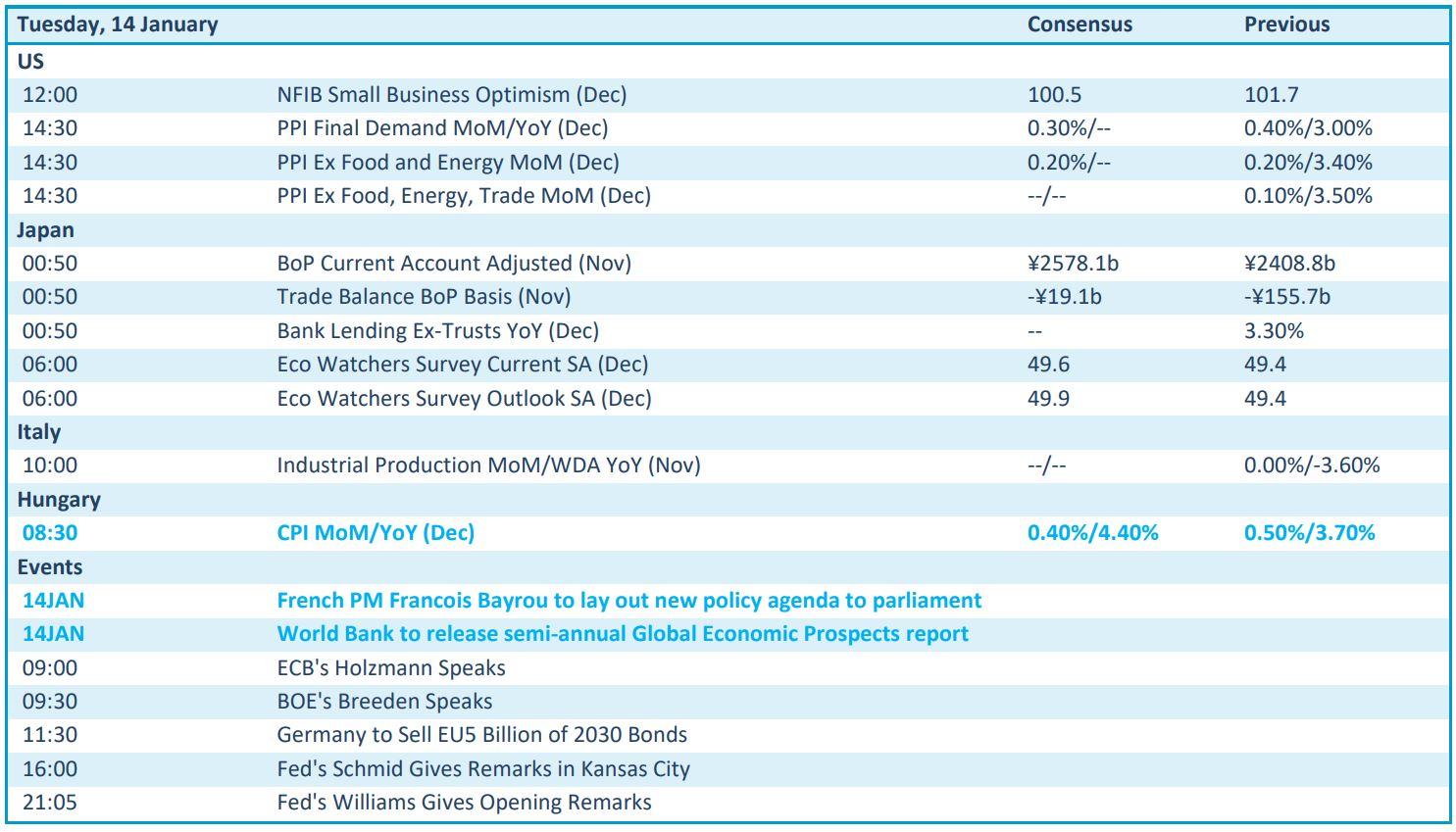

Aftellen naar de Amerikaanse inflatiecijfers

Uit het departement: "Beursblik in een notendop"

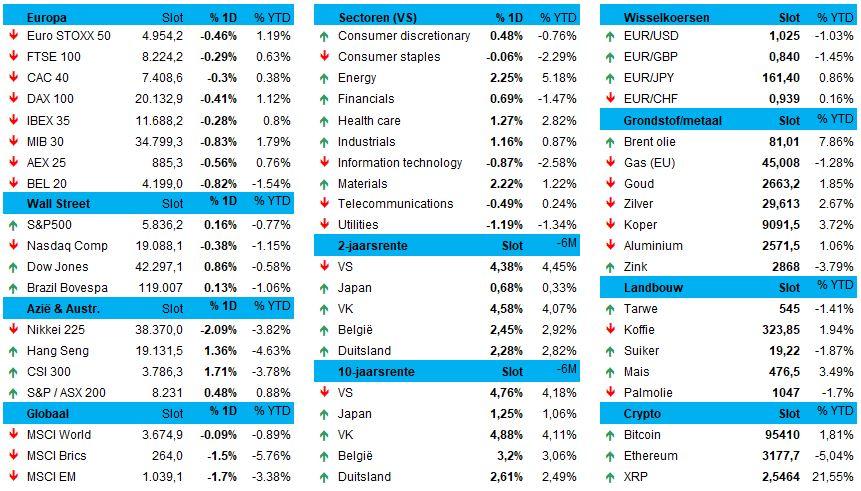

De Europese beurzen hadden nog te lijden onder de daling van Wall Street afgelopen vrijdag. De Euro Stoxx50 daalde met 0,46%. Een greep uit de Europese beurzen: DAX (-0,41%), CAC40 (-0,3%), AEX (-0,56%) en Bel20 (-0,82%). In de VS daalde de Nasdaq (-0,38%) terwijl de S&P 500 een rebound maakte t.o.v. het laagste punt in twee maanden en een lichte winst boekte (+0,16%). De Dow Jones steeg 0,86%. In Azië is het beeld gemengd deze morgen: de Nikkei daalt fors (-1,83%) terwijl het feest is in China (Shenzhen + 3,77%), net als in Hong Kong (+1,9%). De aankondiging op Bloomberg dat de nieuwe handelstarieven van Donald Trump mogelijk slechts geleidelijk zouden ingevoerd worden om de inflatoire effecten te temperen, zorgt voor de euforie in China. Aangezien Japan gisteren gesloten was, kon het pas deze morgen reageren op de nieuwe sancties van de regering Biden m.b.t. de export van Amerikaanse chips voor artificiële intelligentie.

Rentes, rentes, rentes

De 10-jaarsrente op schatkistpapier in de VS steeg naar het hoogste peil in 14-maanden in een woelige handel, gestimuleerd door een combinatie van een sterke arbeidsmarkt en aanhoudende inflatie die de Federal Reserve zou moeten dwingen zijn versoepelingscyclus dit jaar te onderbreken. De 10-jaarsrente noteerde 4,79%, terwijl de 2-jaarsrente eindigde op 4,39%. De Europese 10-jaarsrente bleef quasi ongewijzigd op 2,585%, de 2-jaarsrente op 2,28%.

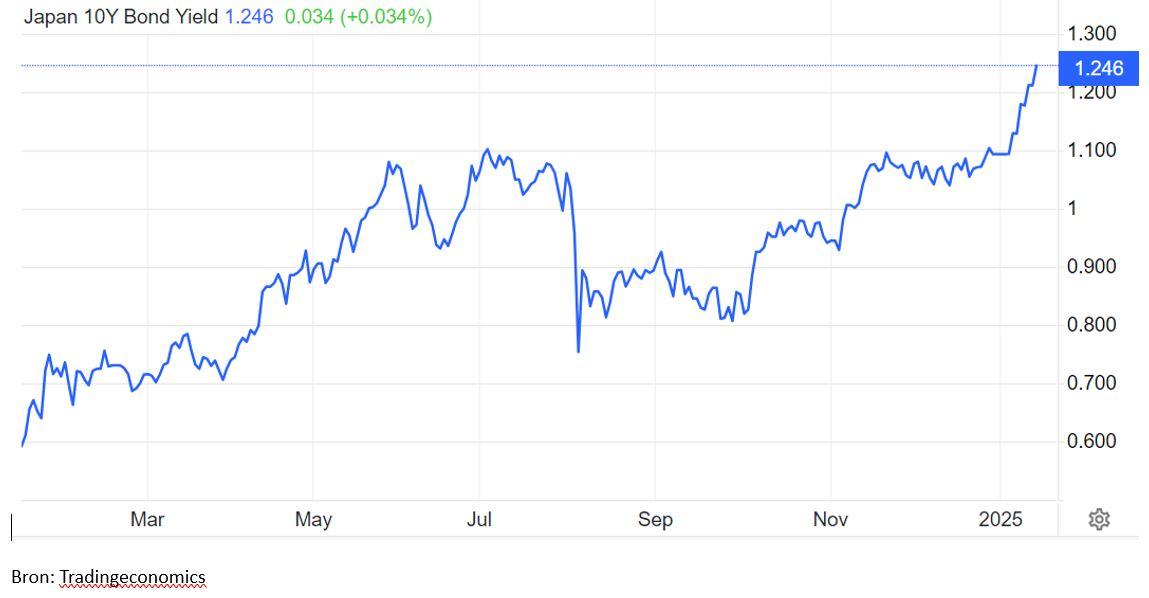

In Japan bereikte het rendement op de 10-jaars staatsobligaties ongeveer 1,25%, het hoogste peil sinds april 2011. Er wordt verwacht dat de Bank of Japan (BOJ) de rente zal blijven verhogen. Er wordt ook steeds meer gespeculeerd dat de beleidsmakers van het BOJ tijdens de komende vergadering hun inflatieverwachtingen zouden kunnen verhogen, wat de weg zou kunnen vrijmaken voor verdere renteverhogingen.

Eurozwakte lijkt niet te stoppen

Gisteren noteerde de euro op het laagste peil sedert november 2022 (1$=1,021 euro). De reden hiervoor moeten we zoeken in het sterke jobrapport van afgelopen vrijdag. Dat zorgt er voor dat de Fed de rente langer hoog zal kunnen houden. ECB-directeur Philip Lane gaf aan dat de Europese centrale bank wel verder gaat met de renteverlagingen waardoor de dollar aantrekkelijker wordt. Goldman Sachs verwacht dat de pariteit (1$ = 1 euro) in de lente van 2025 een feit zal zijn en ziet een dieptepunt van 0,97 euro voor 1 dollar.

Opmars olieprijs gaat verder

De olieprijs steeg gisteren verder naar het hoogste peil in 5 maanden (81,05 dollar). De zware sancties van de regering Biden tegen de Russische energiesector, die vrijdag genomen werden, wegen op de olieprijs. Deze morgen zakt de prijs lichtjes naar 80,3 dollar.

Wat vandaag brengen mag

Op de macro-kalender hebben we in de VS het KMO-vertrouwen voor de maand december en de inflatie (PPI) eveneens voor december. In Japan staat de handelsbalans op de tabellen. In Europa publiceert Italië de industriële productie en stelt de Franse premier Bayrou zijn beleidsplannen voor. De Wereldbank publiceert de “Economic Prospects”.

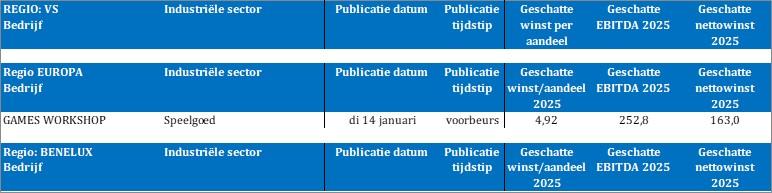

Weinig bedrijfsresultaten voor de grote aftrap morgen (VS-banken): GamesWorkshop.