Inflatie temmen vraagt tijd

Uit het departement: "Beursblik in een notendop"

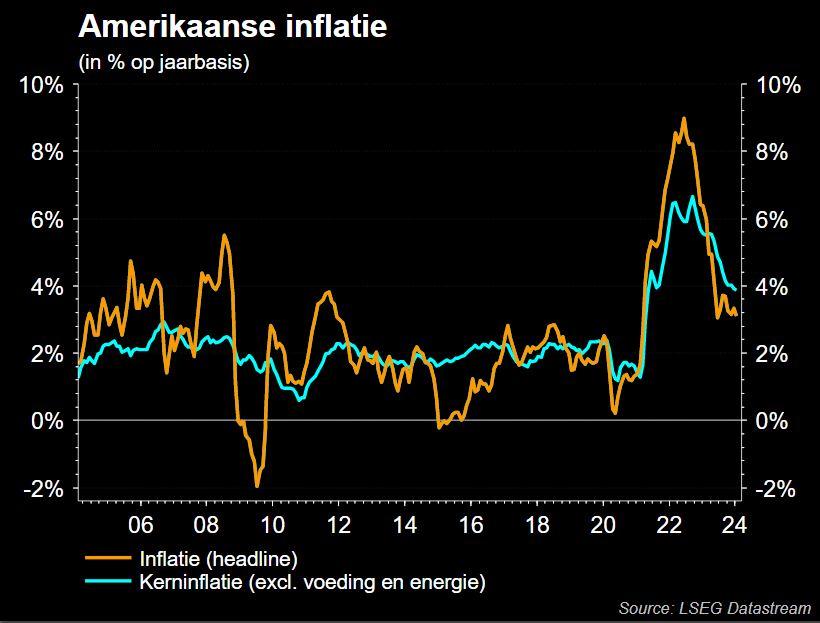

Het was tot diep in de namiddag wachten op de publicatie van de Amerikaanse consumenteninflatie in januari. Eerst gebeurde er amper wat, nadien ging het plots hard. Logisch, want de inflatie daalde na een korte stijging tot 3,4% in december tot 3,1%, maar er werd op slechts 2,9% gemikt. De stijging met 0,3% op maandbasis was het meeste in vier maanden en staat haaks op de verhoopte vertraging.

Slechts een beperkte inflatiedaling

De kerninflatie daalde van zijn kant van 3,9% op jaarbasis naar 3,7%, maar zonder rekening te houden met de huizenmarkt steeg het cijfer echter met 6,7% over de voorbije 3 maanden. En dat is enorm, want tijdens de “inflatiecrisis van 2022” waren er slechts drie maanden waarin die thermometer boven de 6,7% uitkwam.

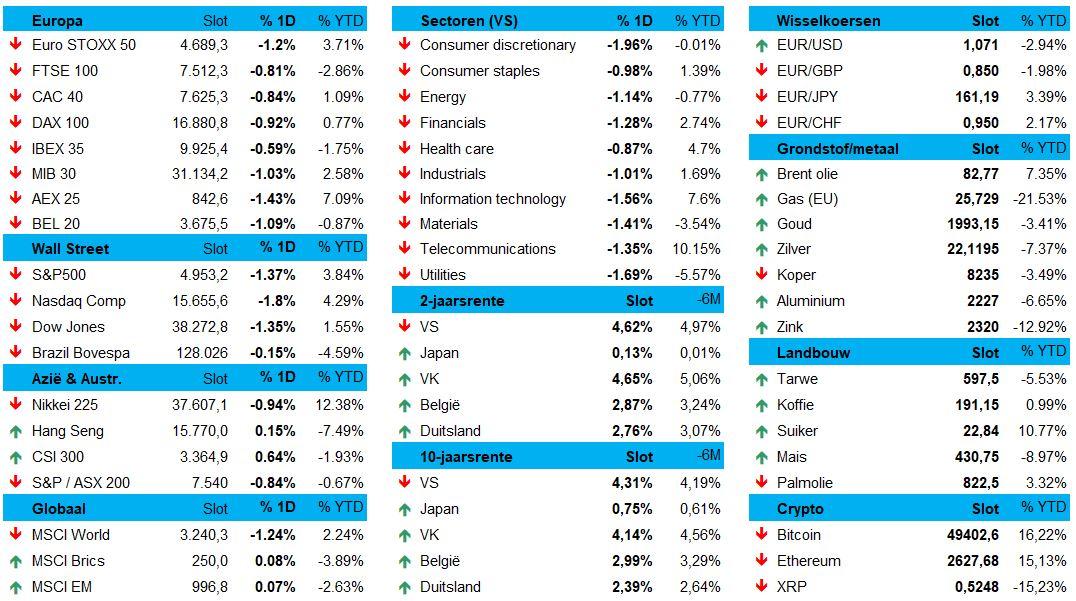

Dat alles geeft de Fed, en bij extensie ook de ECB, een PAK argumenten om te rente zeker niet snel te verlagen, zodat de dollar (€1 = $1,0715) en de rentes op alle looptijden fors doorstegen. De 2-jaarsrente klokte af op 4,63% in de VS en 2,77% in Duitsland, terwijl de 10-jaarsrente doorsteeg tot respectievelijk 4,31% en 2,39%.

Aandelen moeten weer lager

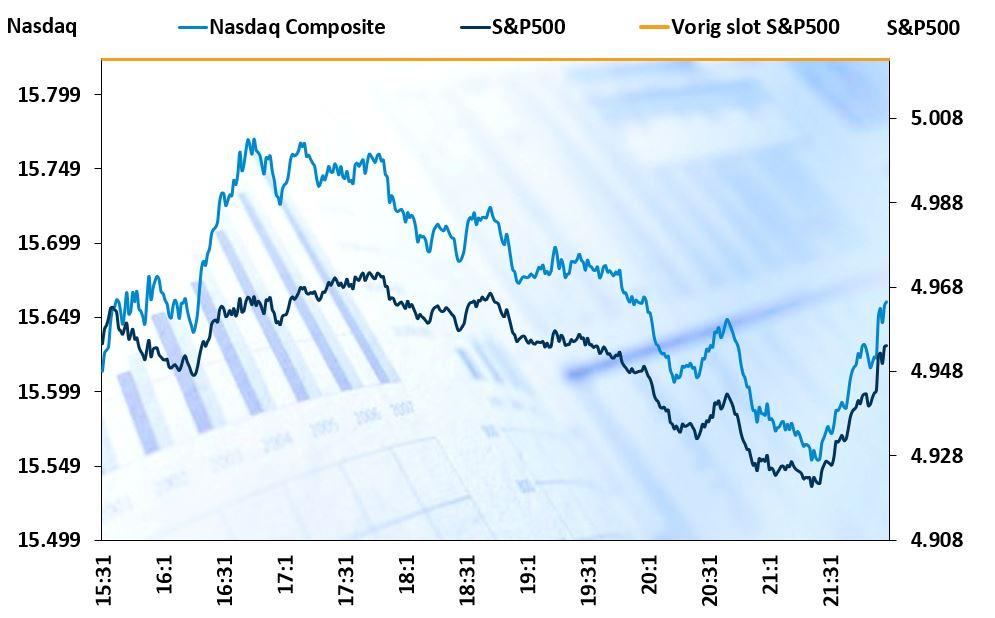

Op de aandelenmarkten was er niets dan averij, want het vooruitzicht op “hogere-rente-voor-langer” zit nog altijd maar deels ingeprijsd in de markten. In Europa liepen de verliezen op tot 1% voor de EuroStoxx 600, met op kop de Nederlandse AEX-index (-1,4%). Dat is niet helemaal onlogisch, gelet op de recente winsten van onder meer de halfgeleiders.

Wall Street milderde een initieel verlies van zo’n 2%, tot 1,5%, maar de Small Caps werden tot 3% lager gezet. Dat die “kleintjes” het extra lastig kregen, is deels te wijten aan de recente herstelrally, maar ook aan de publicatie gisteren van het KMO-vertrouwen over januari.

Die NFIB Small Business Optimism Index daalde tot het laagste niveau in acht maanden, want voor 20% van de eigenaars blijft inflatie hét belangrijkste probleem, gevolgd door arbeidskwaliteit en niet-ingevulde vacatures.

Sentiment in Duitsland verbeterde (een beetje)

Maar zoals altijd is er ook hoop, en dat kwam gisteren zowaar uit Duitsland. De ZEW indicator van het economisch sentiment voor de grootste economie steeg in februari 2024 voor de zevende maand op rij naar 19,9 punten, goed voor het hoogste niveau in een jaar. Dat was verwacht, daar niet van, maar het is wel een opsteker. Een kleintje, dan toch, want de index die de vooruitzichten voor de economische situatie in de nabije toekomst inschat viel terug tot -81,7 punten, het laagste niveau sinds juni 2020.

Wat mag u vandaag verwachten?

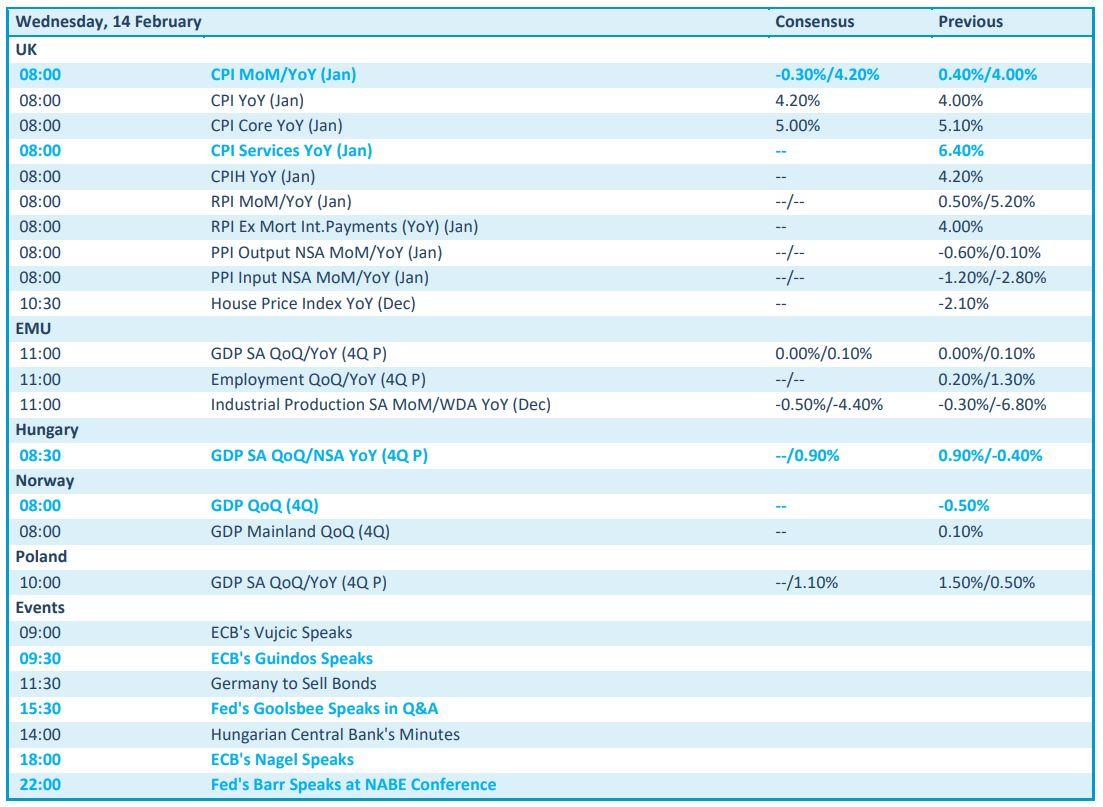

Op de economische kalender vinden we vandaag een heel aantal bbp-cijfers, uit onder meer Europa, Hongarije, Polen en Noorwegen. Die zijn interessant, maar zullen de markten geen richting geven. Dan is de Britse inflatie belangrijker, maar dan enkel voor het VK. Om af te kruiden mogen Guindos en Nagel (ECB) en Goolsbee en Barr (Fed) in een speech herhalen wat eerder al gezegd was.

Kwartaalcijfers krijgen we van onder meer American Water, Avantor, Albemarle, GlobalPayments, Hubspot, IQVIA, Kraft Heinz, Cisco, Equinix, Occidental Petroleum, EQT, Wabtec, Ahold Delhaize, Heineken, Interpump, Gecina, Luxoticca, Norsk Hydro, Klepierre, CNH, Econocom, OCI, Vopak, ABN Amro en meer van dat moois. Rekenen maar!