Frankrijk onder druk en Fed in zicht

Uit het departement: "Beursblik in een notendop"

Vandaag kijken we in het bijzonder uit naar de rentevergadering van de Amerikaanse centrale bank en nog meer naar een verse set van Amerikaanse inflatiecijfers. Een renteverlaging is geen optie, maar wel wordt er gevreesd voor hoger dan verwachte inflatiedata. Afwachten, dus. Tot dan blikken we bij deze terug op een bewogen Europese handelsdag gisteren.

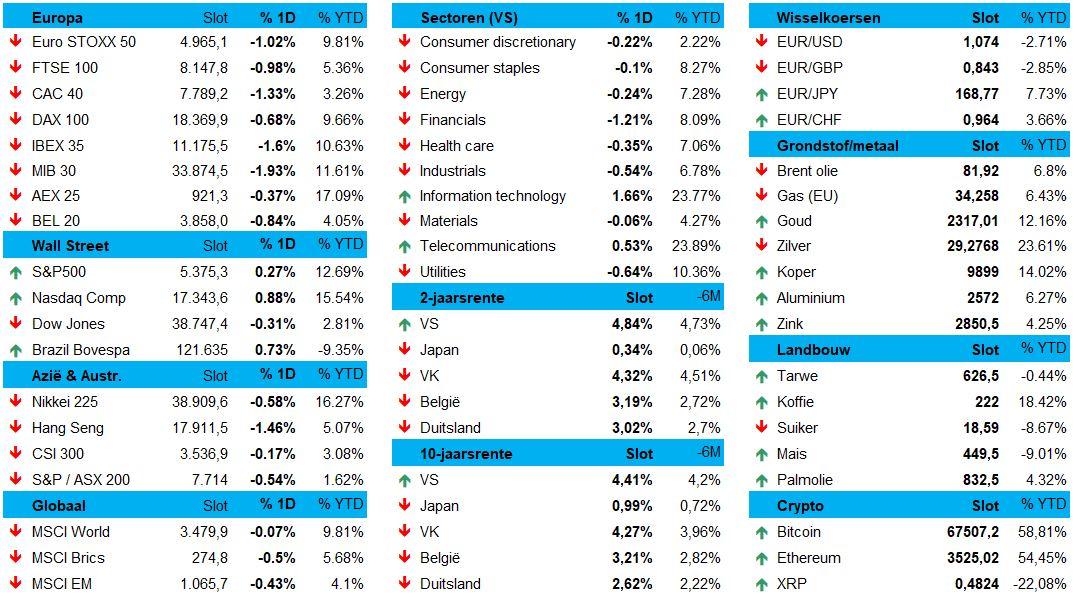

De Europese verkiezingen blijven immers neerwaartse druk op de aandelen uitoefenen, zodat heel wat Europese banken kreunden. Verliezen waren er onder meer voor UniCredit (-2,3%), Deutsche Bank (-1,9%), Société Générale (-1,6%), Banco Santander (-1,5%), BNP Paribas (-1,3%) en KBC (-3,5%). Maar ook andere sectoren hadden het lastig, om niet te zeggen ALLE sectoren. Onderaan de ladder vinden we ook de nutsbedrijven (-1,2%), consumentengoederen (-1%), grondstoffen (-1%) en telecom (-1%)

Franse obligaties onder vuur

De Euro Stoxx 600 moest daarom 0,9% lager, terwijl de Franse CAC40 1,7% weggleed. Franse politieke onrust ligt aan de basis, omdat Macron’s vermogen om wetgeving door te drukken op het spel staat. Daardoor schoot de Franse 10-jaarsrente andermaal door naar 3,31%, om nadien te milderen tot 3,24%. Dat is zowaar meer dan de Belgische rente van 3,22% en een pak meer dan de Duitse rente van 2,62%, die gisteren trouwens met4 basispunten daalde.

Onrust op de valutamarkt

De onrust verspreidde zich naar de valutamarkten, waar de euro opnieuw daalde tegenover de dollar (€1 = $1,0737), het laagste peil in een maand.

De euro verloor 0,3% tegenover de Zwitserse frank, maar ook 0,4% tegenover het Britse pond, het laagste peil in 21 maanden. En die Britten meldden gisteren dat de arbeidsmarkt in april meer tekenen van afkoeling vertoonde door een stijging van de werkloosheid. Goed nieuws, heet dat dan.

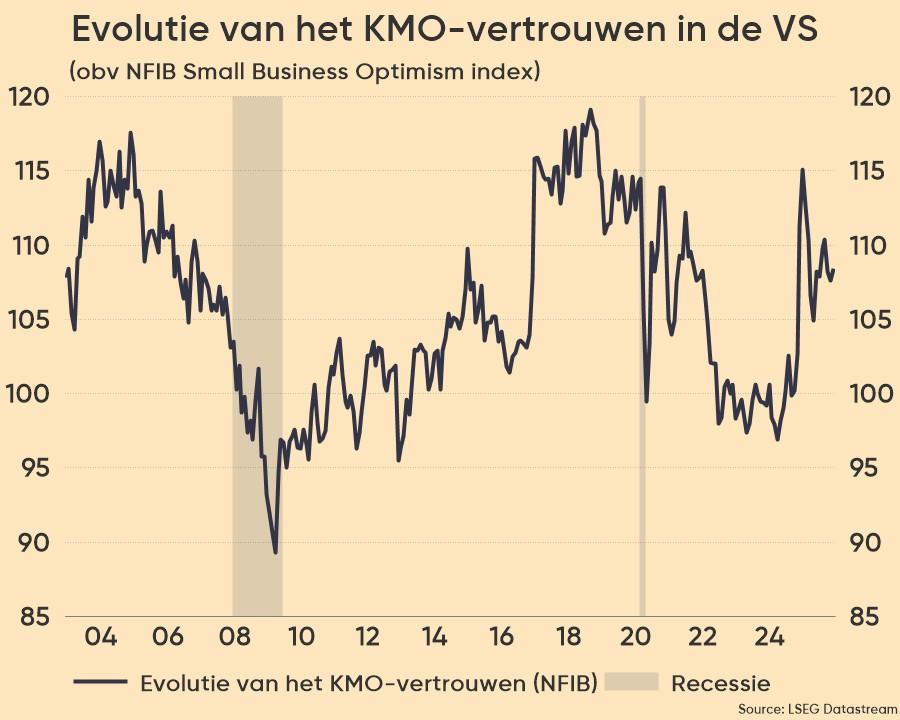

Amerikaanse KMO’s blijven sterk

Aan de overkant van de Grote Plas steeg het vertrouwen van de Amerikaanse KMO’s ondertussen van 89,7 punten in april naar 90,5 punten in mei. Dat is het hoogste peil in vijf maanden én boven verwachting. Inflatie blijft dan ook het belangrijkste probleem, terwijl 8% van de bedrijven met té lage voorraden zit. Verder liet 15% weten om extra mensen in dienst te willen nemen en wil 28% de prijzen in mei verhogen. Zo’n cijfers wijzen op een gezonde en solide economie, maar ook op inflatoire druk.

Lagere Chinese inflatiecijfers

Vannacht bleek dat de Chinese inflatie in mei bleef steken op 0,3% op jaarbasis. Dat is gelijk aan het cijfer over april, minder dat de verhoopte 0,4% én de vierde opeenvolgende maand boven het nulpunt. Dat alles wijst op een aanhoudend herstel van de binnenlandse vraag, zonder prijsdruk die naam waardig. Aan de voedselzijde daalden de prijzen voor de 11de maand, maar het tempo van de daling was het laagst sinds februari (-2,0% vs -2,7%). De kerninflatie name met 0,6% toe op jaarbasis, terwijl dat in april nog 0,7% was. Nee, de Chinese centrale bank moet geen rekening houden met prijsstijgingen om haar monetair beleid uit te rollen. En dat is goed nieuws, want zo kan de economie extra gestimuleerd worden en de vastgoedmarkt gesaneerd.

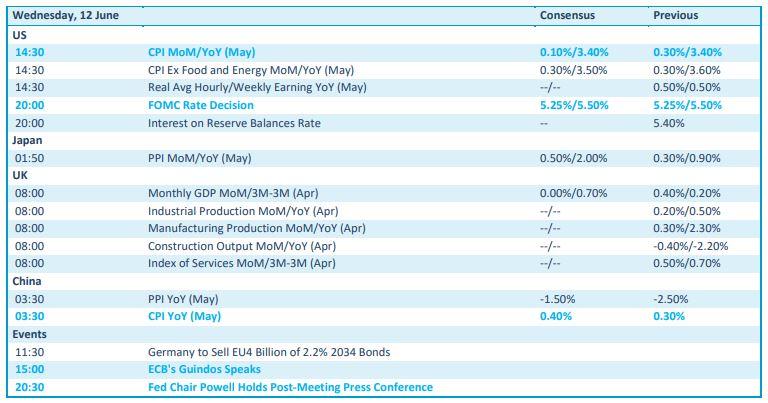

Wat u vandaag mag verwachten

Hoera, er staan vandaag een pak inflatiedata op de rol. De Amerikaanse consumenteninflatie over mei heeft het zwaarste gewicht, zodat het wachten is tot de namiddag voor duidelijkheid. Er wordt alvast op een stijging met 3,4% op jaarbasis gemikt. Verder stonden er ook Japanse en Chinese inflatiedata op de rol. Later op de dag zal de Federal Reserve zijn beleidstweedaagse besluiten met een rentebeslissing én een bijhorende persconferentie. De rente zal niet wijizigen, zodat de conferentie eens te meer spek naar de bek zal zijn van de beter exegisten onder ons: alles voor een hint over het meest waarschijnlijke toekomstige rentepad !

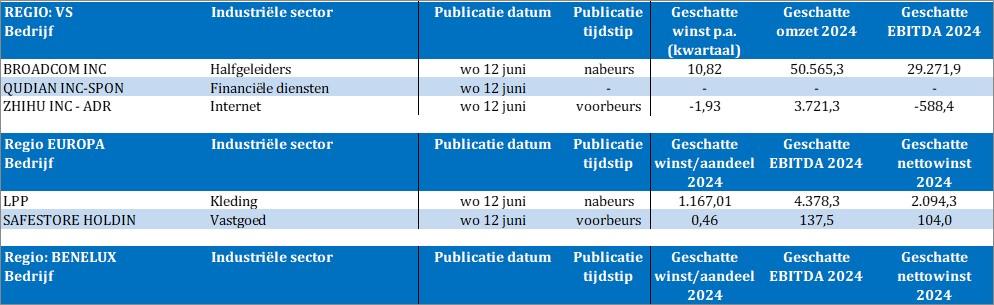

Bedrijfsresultaten komen er van Broadcom, Qudian, Zhihu, LPP en Safestore Holdings.