Voor en na de inflatie

Uit het departement: "Beursblik in een notendop"

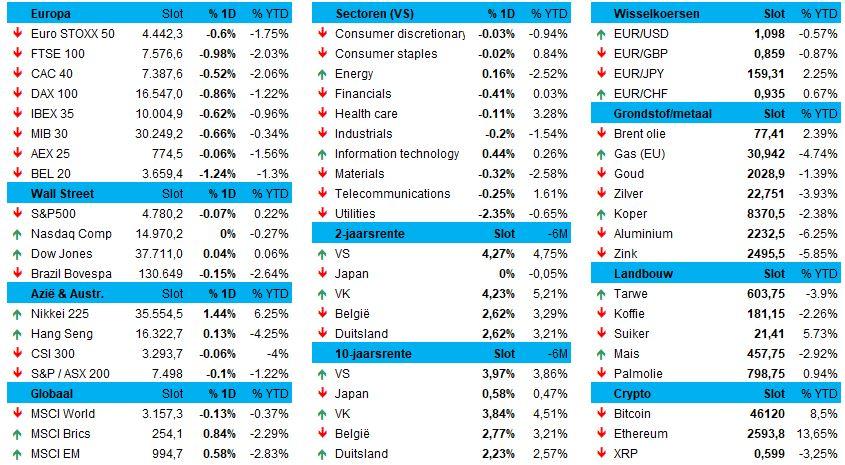

De dag kende twee gezichten: eentje voor en eentje na de publicatie van de Amerikaanse inflatiecijfers. Voor dat moment trokken de Europese aandelen netjes hoger, aangevoerd dankzij de beste dag in meer dan vier weken voor de autosector (+1%). Maar ook mijnbedrijven deden het goed (+0,7%), dankzij een stijging van de goud- en koperprijs terwijl de dollar verzwakte. Naast de industriële bedrijven (+0,8%) presteerden ook Europese technologie (+0,7%) erg goed, dankzij de winst van de Nasdaq eergisteren. Samengevat: er was behoorlijk wat appetijt voor risico.

De inflatie is nog niet dood !

Diep in de namiddag bleek dan dat de Amerikaanse inflatie in december niet op 3,2% landde, maar wel op 3,4%. Hoger, dus, waardoor er in sneltempo gevreesd werd dat het o zo verhoopte scenario tot zes of meer renteverlagingen mogelijk toch wat optimistisch was. Wall Street ging onmiddellijk onderuit, waardoor de Europese winsten verdampten.

Niet één sector eindigde in de plus, zodat de Euro Stoxx 600 0,8% lager sloot. Maar diepgeworteld optimisme krijg je niet zomaar kapot, zodat Wall Street aan een opgemerkte remonte begon om uiteindelijk nog nipt boven de lat te eindigen (+0,1%).

De Chinese economie, daarentegen ..

China meldde vannacht dat de export met 2,3% op jaarbasis sneller dan verwacht (+1,7%) aandikte, terwijl de deflatoire druk vorige maand aanhield. De consumentenprijsindex steeg in 2023 met 0,2%, het traagste tempo sinds 2009, terwijl de producentenprijzen daalden met 3,0%, de sterkste daling sinds 2015. Deze data ondersteunen de these dat er extra Chinese stimulusmaatregelen aan zitten te komen om het zwalpende economische schip te ondersteunen.

Eerder al kwamen ook Zuid-Korea, Duitsland en Taiwan met cijfers op de proppen die er voorzichtig op wijzen dat de wereldhandel aan een comeback begint. Dat combineert aardig met geleidelijk gedaalde rentes, al blijft China onder druk door de aanhoudende vastgoedcrisis, een spaarzame consument en geopolitieke uitdagingen.

Azië vermijdt verliezen

De aandelenmarkt reageerde gematigd. De Chinese CSI300 index daalde met 0,17%, terwijl de Hang Seng Index in Hongkong en de Taiwanse index beiden 0,2% lager afklokten. Japan eindigde wel met een winst van 0,6%.

Bitcoin: dag 2

Over naar de bitcoin, die gisteren 1% hoger trok tot 46,141 dollar. De pers meldt dat de handel in Amerikaanse beursgenoteerde ETF’s vanaf donderdagmiddag opliep tot 4,6 miljard dollar. Die vragen vergoedingen tussen 0,2% tot 1,5%, hoewel ze die in eerste instantie een tijdje niet aan zullen rekenen.

Uit dat alles moet blijken dat beleggers zich op de nieuw goedgekeurde trackers “hebben gestort”, omdat “de weg naar 100.000 dollar per Bitcoin helemaal open ligt”.Geen mens op aarde die dat hard kan maken, maar het geeft wel aan dat cryptomunten weer heel erg leven, ondanks ze al 100 keer dood werden verklaard.

SEC voorzitter Gensler noemde de goedkeuringen in dat kader “geen goedkeuring van bitcoin” en noemde het een “speculatief, volatiel actief”. Wordt vervolgd !

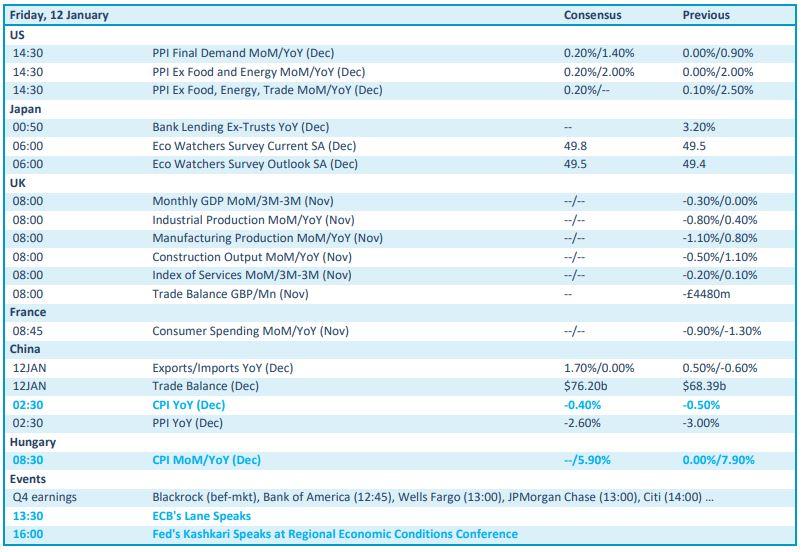

Wat staat er vandaag op het menu?

Op de economische kalender primeren andermaal inflatiedata. De cijfers uit China kregen we ondertussen al, zodat de Hongaarse producentenprijzen en de Amerikaanse producentenprijzen de hoofdmoot van de dag uitmaken. Verder krijgen we inzicht in het Britse BBP en de handelsbalans, met data uit november, terwijl ECB-directeur Lane en Fed-directeur Kashkari het woord nemen.

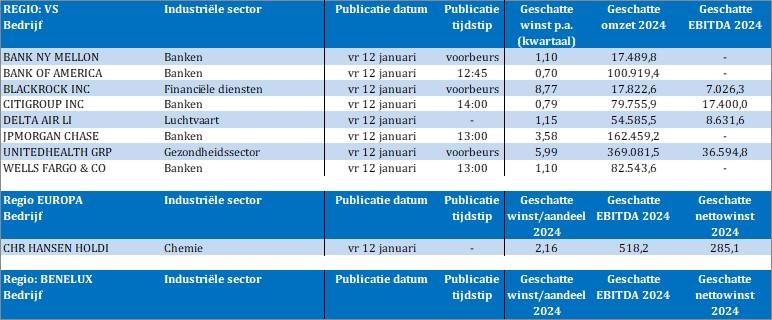

Vandaag gaat het resultatenseizoen over het vierde kwartaal officieel van start. Op de rol staan Bank NY Mellon, Bank of America, Blackrock, Citigroup, Delta Air Lines, JP Morgan Chase, United Health, Wells Fargo, Chr Hansen.