Winstnemingen

Uit het departement: "Beursblik in een notendop"

Het werd vrijdag een beetje pompen of verzuipen, maar de Europese beurzen (+0,1%) sloegen er ternauwernood in om de neus boven water te houden. De BEL20 deed het winst 0,5% zowaar eens beter dan het pak, terwijl de CAC40 het met 0,15% winst moest stellen.

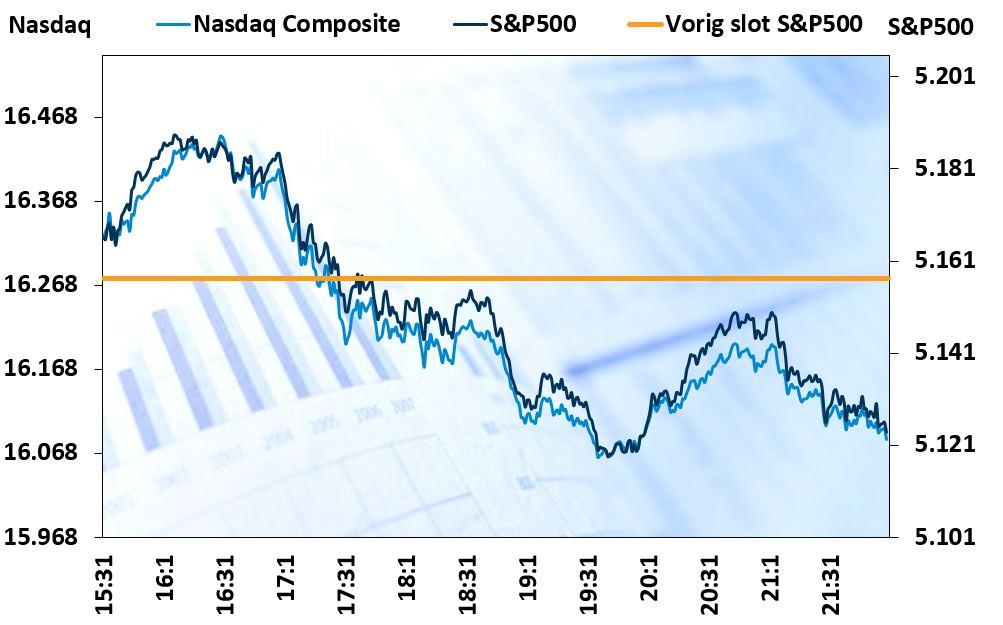

Wall Street ging eerder lager, zonder dat er erg veel lijn in zat. De S&P500 (-0,6%) verloor meer terrein van de Dow Jones (-0,1%), terwijl vooral de technologie-diva’s terrein verloren. De Nasdaq klokte immers 1,1% lager af. Winstnemingen, dus, na een weekje waarop het rente-optimisme eens te meer toenam.

Geen Japanse recessie en Chinese hoop

De Aziatische beurzen waren in eenzelfde Amerikaans bedje ziek. De Japanse Nikkei index werd onder impuls van een bloedrode techsector 2,2% lager geduwd tot 38.525 punten. Nochtans groeide de Japanse economie met 0,1% op kwartaalbasis in het vierde kwartaal van 2023, tegenover een krimp met 0,8% in het derde kwartaal. Geen recessie, dus, dankzij een sterke toename van de investeringen en ondanks een krimp van de particuliere consumptie voor het derde kwartaal op rij.

In China (+1%) werd hoop gepuurd uit een inflatiecijfer van 0,7% in februari, wat voor de eerste keer in vier maanden nog eens boven het nulpunt uitsteeg. Analisten hadden op 0,3% gemikt en kochten als reactie dan ook redelijk gretig aandelen in die op de beurs van Hongkong (+1,2%) noteren

Bitcoin kortstondig boven 70.000 dollar

Over naar de Bitcoin, want die doorbrak volgens de voltallige schrijvende pers vrijdag voor het eerst ooit de kaap van 70.000 punten. En dat klopt, maar dat moment was wel erg kortstondig. De munt viel nadien meteen weer terug richting 66.200 dollar, om wat later af te klokken op 68.710 dollar. Grillig is het minste wat je daar van kan zeggen, zonder dat er concreet nieuws was om de beweging te duiden. Wel blijft de vraag naar Bitcoin-ETF’s erg hoog, zo lezen we her en der.

Dollar blijft terrein verliezen

De dollar zelf maakte een pas op de plaats, in een dalende trend die ondertussen al een kleine maand bezig is. Op 13 februari noteerde de munt immers nog aan 1,0713 tegenover de euro, maar dat is vandaag 1,0938 geworden. Goed nieuws voor de Amerikaanse exporteurs, want zo’n evolutie verbetert de competitiviteit.

De keerzijde van de medaille is dat de import duurder wordt, wat wil zeggen dat er meer en meer inflatie ingevoerd wordt op een moment dat de centrale bank heel duidelijk aangaf dat ze de rente pas wil doen dalen als diezelfde inflatie structureel en dicht bij de 2% aan gekomen zal zijn.

Rentes blijven dalen

En dat brengt ons naadloos naar de rentemarkten, waar hét positieve nieuws van de dag te rapen was. Of van de week, zo u wil, want de dalende trend blijft onverminderd aanhouden. Beleggers horen wel wat de centrale banken te zeggen hebben, maar blijven er schouderophalend van uit gaan dat een scenario van meerdere renteverlaging een zekerheid is.

De 10-jaarsrente daalde in de VS tot 4,07%, tegenover 4,33% op 22 februari, terwijl de Duitse tegenhanger daalde tot 2,27%, tegenover 2,46% op 28 februari. De 2-jaarsrente viel dan weer vooral in Duitsland fors terug, van 2,93% op 27 februari tot 2,73% vrijdag.

Wat mag u vandaag verwachten?

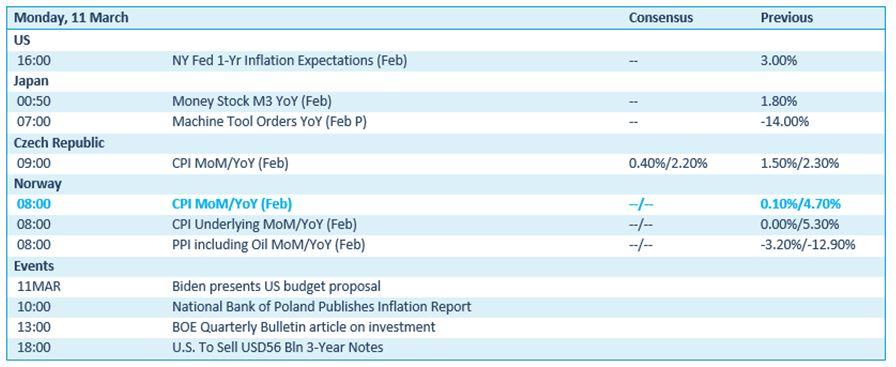

Op de economische kalender is er tijd zat om het vele nieuws van vorige week te verteren. De VS komen met een update van inflatieverwachtingen over februari op de proppen, terwijl ene Biden zijn begrotingsplan uit zal vouwen. In Japan kijken we naar de geldhoeveelheid, terwijl we consumenteninflatiedata krijgen uit Tsjechië, Noorwegen en in zeker zin ook Polen.

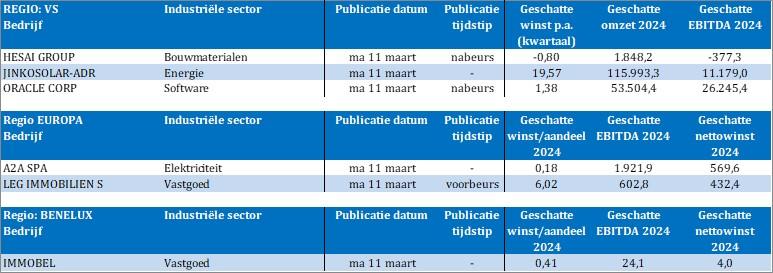

Bedrijfsresultaten krijgen we onder meer van Oracle, Hesai, Inko Solar, A2A, Leg Immobilien en Immobel. Nee, geen hele boterham, en daar zijn we niet rouwig aan. Ode aan de maandagse rust !