Opsteker voor inflatie, domper voor groeihoop

Uit het departement: "Beursblik in een notendop"

Het was vrijdag urenlang wachten op het Amerikaanse arbeidsrapport alvorens de beurs een duidelijke richting in zou slaan. En dat ondanks dat rapport eigenlijk maar in één richting zou kunnen verrassen. Vraag u dus vooral niet af waarom er wereldwijd meerdere tientallen miljarden dollar beurswaarde gemaakt of gekraakt kunnen worden, omdat er misschien een handvol tienduizenden banen meer of minder bijkwamen. Maar zo draait de financiële bollenwinkel nu eenmaal. En dat bleek ook, want het rapport stelde teleur: minder banen. Goed voor de strijd tegen inflatie, maar minder voor de hoop op winstondersteunende groei.

Banenrapport stelde teleur. En dat is goed

De VS creërde in augustus 142.000 nieuwe banen, terwijl op 161.000 stuks gemikt werd. Ook werd het cijfer over juli bijgesteld van 114.000 naar 89.000 stuks en dat vabn juni van 179.000 naar 118.000. De arbeidsmarkt verzwakt dus in sneltempo, wat de druk van de loonketel moet halen. Moet, of toch al zou moeten, want in augustus versnelde de toenane van de uurlonen van 3,6% naar 3,8% op maandbasis.

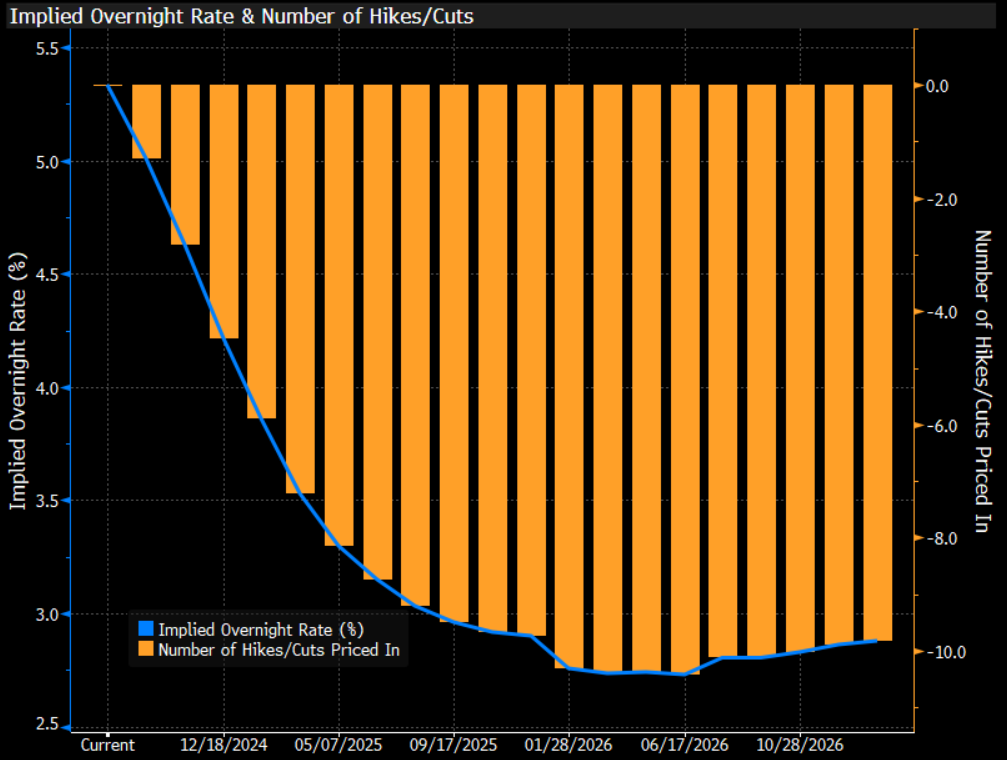

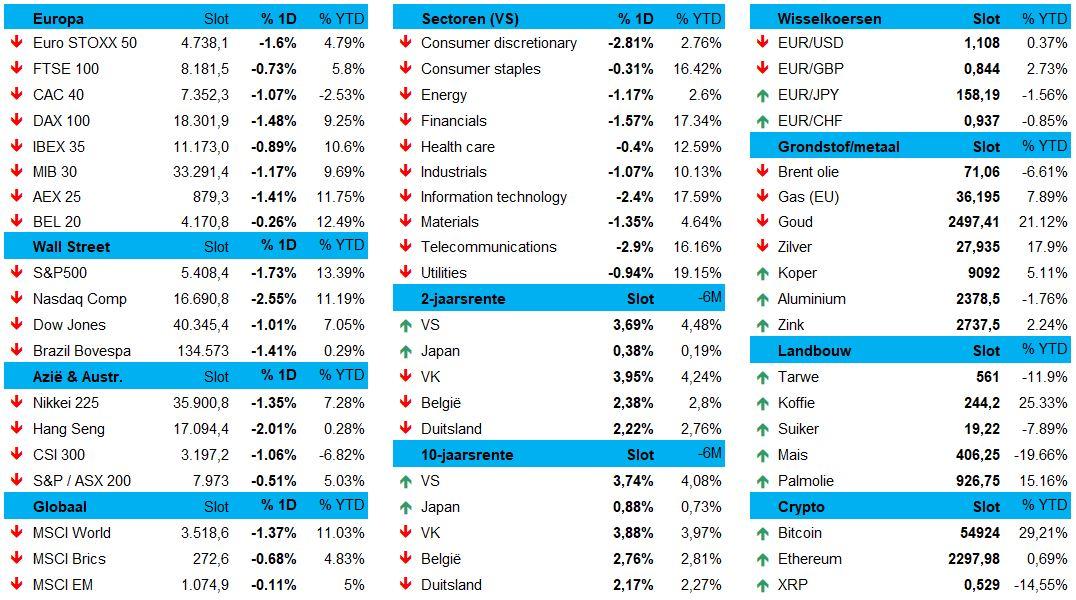

Geen ineenstorting, maar een vertraging. En dus heeft de Fed de handen vrij om volgende week (18 september) quasi zeker de rente een eerste keer te verlagen met 25 basispunten. Geen verrassing, zodat de rentemarkten niet meteen opsprongen van vreugde en de dollar eerder stabiel bleef (€1 = $1,1081). Maar de rentes daalden wél omdat zowat alle economische indicatoren blijven verslechteren, wat de kans verhoogt op (extra) grote renteverhogingen. Zo ook in Europa, waar de Belgische 2-jaarsrente een duik nam tot 2,53% en de Duitse 10-jaarsrente amper nog op 1,17% noteert.

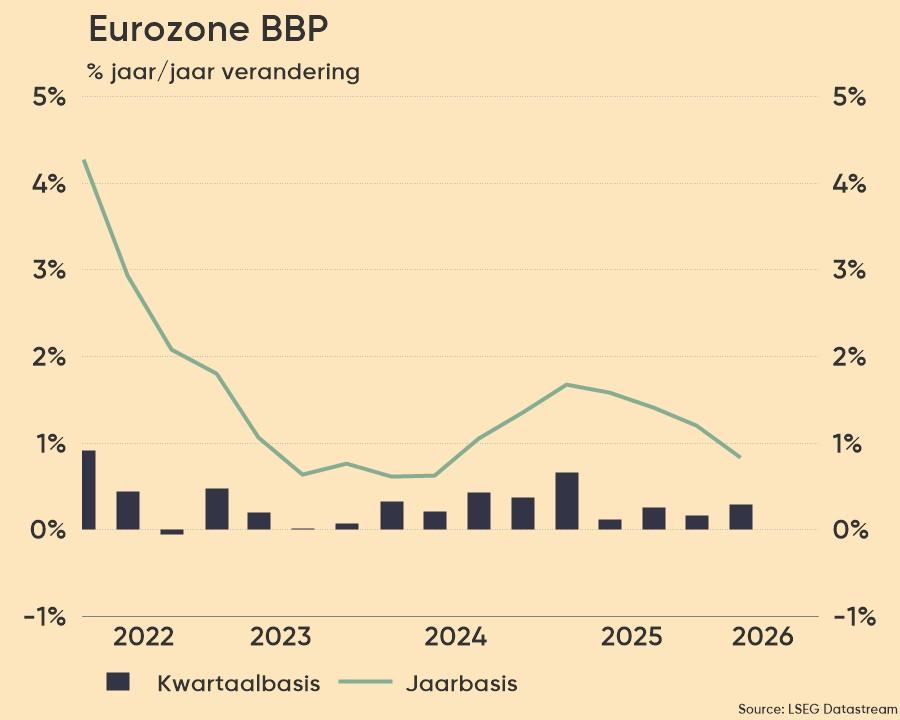

Europese economie draaide slechter dan verwacht

Het tegenvallende banenrapport wakkert natuurlijk ook de recessievrees aan, zowel in de VS als in Europa. En dat laatste is nu al zichtbaar in de statistieken. Zo groeide het Europese bbp vorige kwartaal amper met 0,2%, minder dan de 0,3% van vorig kwartaal, een tempo dat overigens verwacht werd stand te houden. De consumptie viel met 0,1% terug en de investeringen krompen met 2,2%. Da’s bar. Terwijl Frankrijk (0,2%), Italië (0,2%) en Spanje (0,8%) wel nog groeiden, ging het Duitse bbp met 0,1% in de min.

Verder daalde de Franse industriële productie in juli met 0,5% op maandbasis, slechter dan verwacht (-0,2%) en minder dan in juni (+0,8%). En ook het Duitse handelsoverschot daalde van 20,4 miljard in juni naar 16,8 miljard in juli, wat ver onder de verhoopte 21 miljard euro lag. De export steeg dan ook veel minder steeg dan de import, onder meer door een dip in Russische verschepingen.

Aandelen betaalden de rekening

Doorheen de handelsdag bloedde Wall Street leeg, wat de S&P op weekbasis nog wat lagere zette, weliswaar na drie weekwinsten op rij. Sectoren die onderaan de ladder eindigden omvatten halfgeleiders, de autosector, banken, vermogensbeheerders en grondstoffen (onder ipuls van lagere prijzen voor onder meer koper en aluminium). Ook in Azië kon vannacht geen vuist gemaakt worden, want zowat alle indexen eindigden in het rood: China verliest 1%, Zuid-Korea 0,2%, Japan 0,7%, Taiwan 1,3%, Hongkong 2%, etc ..

Ondertussen ging de goudprijs vrijdag 0,7% omlaag, terwijl de Bitcoin 4,5% liet liggen tot 53.719 dollar en de olieprijs met 1,2% verlies daalde tot 71,9 dollar per Brent-vat, meteen het laagste peil sinds juni 2023. Groeivrees, voor zover u dat nog niet duidelijk was.

Chips onder druk

Op sectorniveau bleven de halfgeleideraandelen zich in de kijker spelen, met alweer een hele zwakke vrijdag. Broadcom verloor 10,3% omwille van een eerder lichte misser op het vlak van de derde kwartaal vooruitzichten, ondanks de groep positiever werd over de groei van AI. En dus boerde ook Nvidia 4% achteruit, terwijl AI-spelers zoals Super Micro Computer (-6,6%) en Micron (-3,4%) eveneens last hadden van een mogelijke reeks nieuwe Amerikaanse exportbeperkingen richting China op het vlak van onder meer quantum computing en halfgeleiderapparatuur.

Chinese inflatie

Eindigen doen we met het meest recente cijfer. De Chinese inflatie steeg in augustus dan wel van 0,5% naar 0,6%, maar er werd op 0,7% gemikt. Warm en koud, met het hoogste peil sinds februari en de 7de opeenvolgende maandstijging door hogere voedselprijzen. De kerninflatie trok echter amper 0,3% hogere op jaarbasis, het laagste peil sinds maart 2021. Nee, veel trekkracht heeft de Chinese economie niet, waardoor het woord “deflatie” er weer wat meer in de mond genomen zal worden.

De enige opsteker in het rapport is dat de Chinese producentenprijzen in augustus 2024 met 1,8% daalden op jaarbasis, oftewel veel meer dan de 0,8% in juli en minder dan de verhoopte 1,4%. Augsutus was zo was de 23ste maand op rij met deflatiore producentenprijzen door de aanhoudend zwakke binnenlandse vraag en de neerwaartse trend van sommige wereldwijde grondstoffenprijzen.

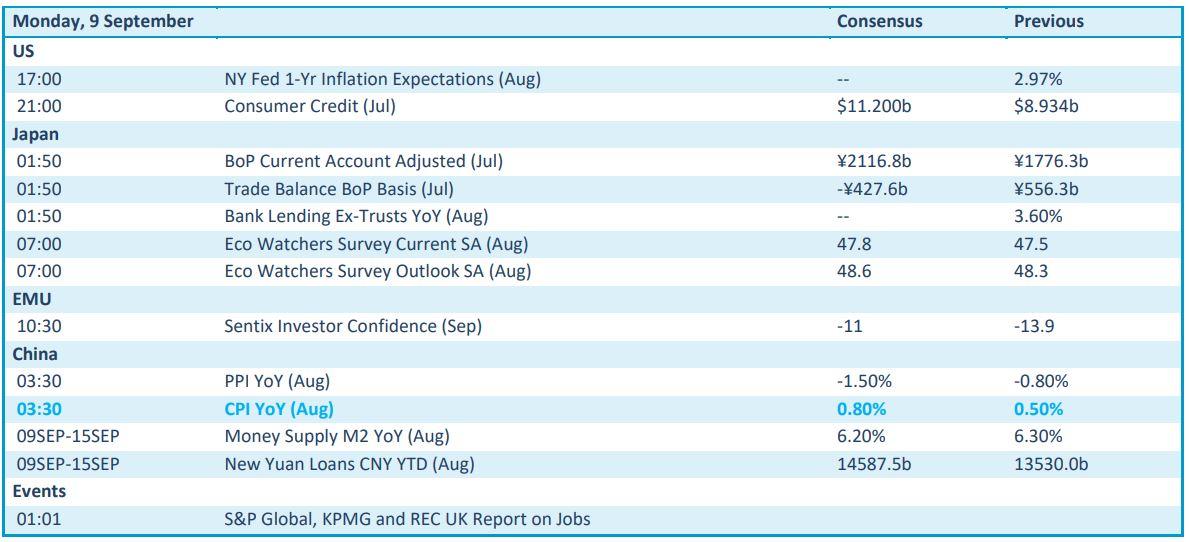

Wat u vandaag mag verwachten

Op de economische kalender is er na de Chinese inflatiecijfers nog maar weinig te beleven vandaag. Het Amerikaanse consumentenkrediet en de Japanse handelsbalans hebben immers niet het potentieel om te begeesteren, terwijl er van het Europese investeerdersvertrouwen over september niet bepaald rozegeur en maneschijn verwacht mag worden.

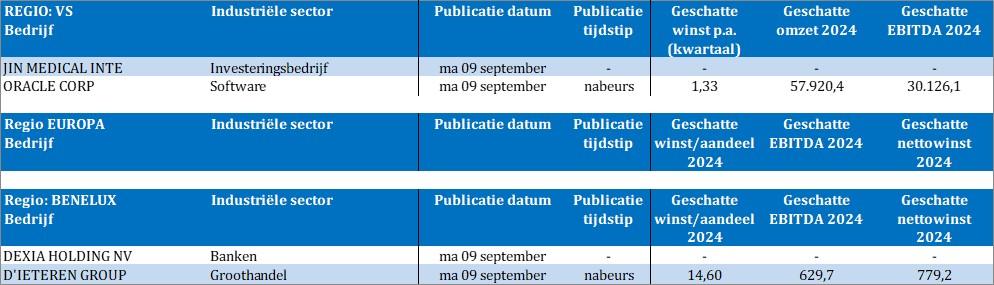

Bedrijfsresultaten komen er vandaag van Jin Medical, Oracle en D’Ieteren. Een rustig dagje, dus, zeker voor cijferfetisjisten.