Milde tarievenkrijger luidt dooi in

Uit het departement: "Beursblik in een notendop"

De Europese beurzen schoten pas na de middag in actie, nadat The Washington Post meldde dat de adviseurs van Donald Trump enkel importtaksen overwegen op “producten die cruciaal zijn voor de nationale of economische veiligheid”. Eerder werd door de nieuwbakken president nog geschermd met “tarieven van minstens 10% tot 20%” op “alle Europese goederen” maar die soep zou blijkbaar (veel) minder heet gegeten worden dan opgediend.

Het nieuws lijkt te suggereren dat de gevreesde importtarieven beperkt kunnen blijven tot kritieke importproducten, zodat “een rondje wijdverspreide handelsbeperkingen” kunnen vermeden worden. Dat zorgde voor opluchting op de markten van de eurozone. Opgepast evenwel, want de zijn Doorluchtige Wisselvalligheid, meneer Trump, dus, liet vannacht weten dat het bericht in The Post voorbarig, zelfs foutief is.

Risk on modus

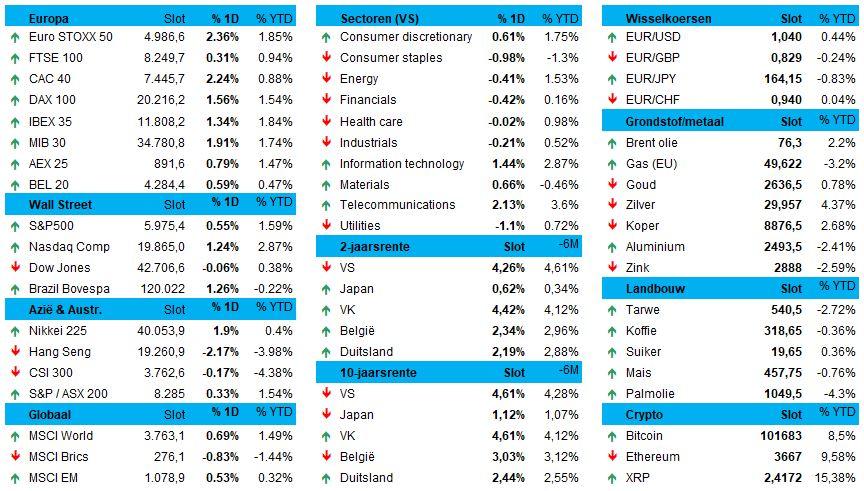

De Euro Stoxx koerste niettemin fluks naar 1% winst, onder impuls van de CAC40 (+1,75%) en de DAX (1,2%). De BEL20 en de AEX bleven steken rond 0,3% winst. Op sectorniveau profiteerden vooral auto’s (BMW: +5,7%, Mercedes-Benz:

+4,5%) en technologie, waarbij die laatste extra steun kreeg van Microsoft’s

investeringsplannen in datacenters met AI die in 2025 tot 80 miljard dollar

kunnen oplopen. Verder kenden ook ASML (+5,4%), Siemens (3,4%) en LVMH (3,4%) een topdag. Als dat geen leuk nieuwjaarskado is!

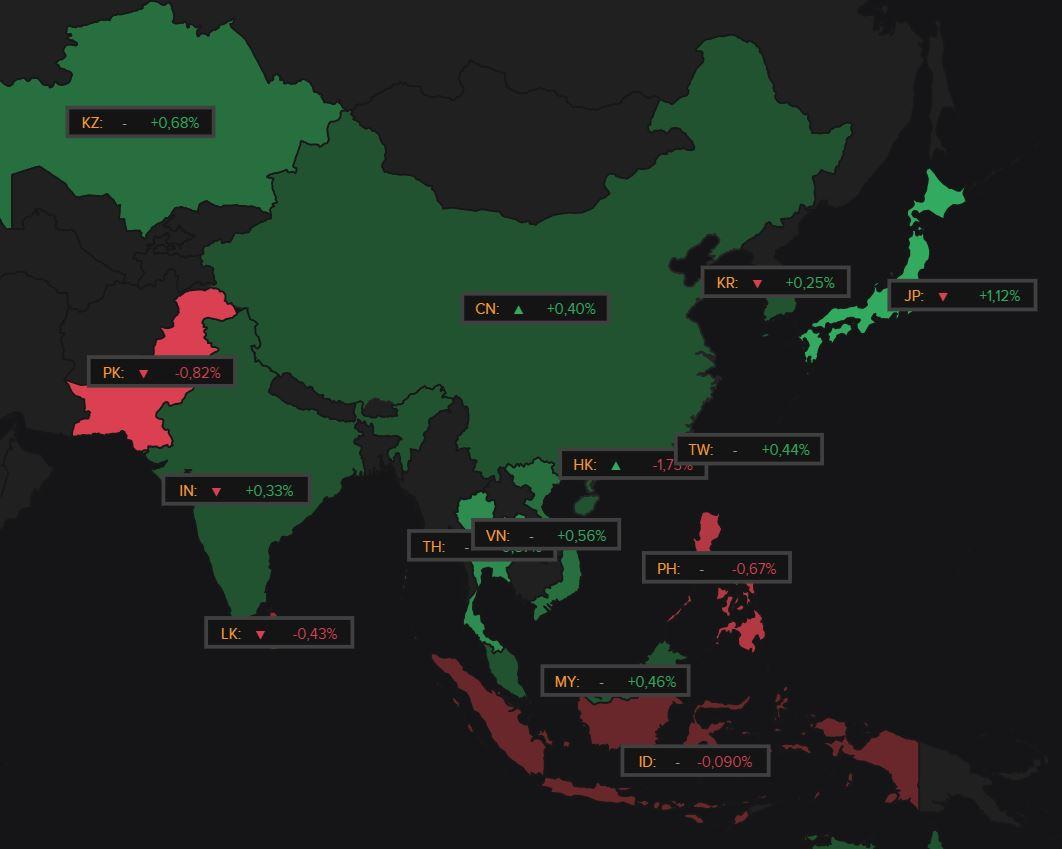

Ook Wall Street lustte wel pap van het tarievennieuws, zodat de S&P500 alweer 0,55% hoger afklokte, tegenover 1,2% winst voor de Nasdaq. Centraal stond Nvidia, want die Tijdens presenteerde op de CES25 technologieconferentie van Nvidia een rist nieuwigheden en andere inzichten. Maar de koers gaf nabeurs geen krimp. Dat deden de Aziatische beurzen wel, in positieve zin. Japan, Taiwan en Zuid-Korea koersen net zoals China wat hoger, waarmee de donkere eerste week van het jaar wat gecompenseerd wordt.

De euro reageerde eveneens positief (€1 = $1,042), ietwat boven de recente dieptepunten die wortelen in steviger dan verwachte Europese inflatiedata en de gekende Trumpiaanse retoriek. In dat kader blijven we de rente in de smiezen houden: de Duitse 10-jaarsrente sloop ietwat hoger tot 2,45%, net zoals de Amerikaanse variant (4,62%).

Zet een Duitse inflatiespurt de ECB aan de zijlijn?

We blikken ook terug op de inflatie in Duitsland, want die steeg in december van 2,2% op jaarbasis in november naar 2,6%, terwijl op minder werd gemikt. Het cijfer stijgt zo al drie maanden op rij, zodat de jaarinflatie in 2024 zal naar verwachting 2,2% zal bedragen. Dat duidt mogelijk een Europese trend aan, want de Europese inflatie blijkt zonet 2,9% op jaarbasis te stijgen, wat eveneens boven verhoopte 2,6% ligt. Dat alles mag u lezen als een hogere kans dat de ECB wat meer dan verwacht aan de zijlijn gaat blijven, en dus iets minder zou kunnen uitpakken met renteverlagingen in 2025.

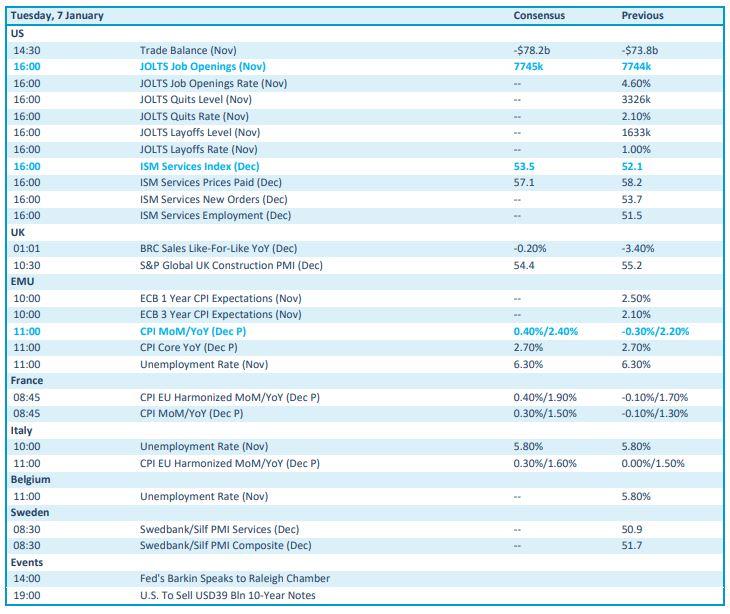

Wat vandaag brengen mag

Vruchteloos hunkerend naar kwartaalresultaten, moeten we het vandaag stellen met belangrijke Europese inflatiedata over december. De consumentenprijzen zullen naar verwachting met 2,4% gestegen zijn, meer dan het 2,2% tempo dan een maand eerder.

Uit de VS komt het eveneens belangrijke JOLTS-banenrapport, dat voor november de creatie van zowat 7,74 miljoen stuks kan uitwijzen. Dat wordt geflankeerd met een update van de ISM-index voor de dienstensector, waar de barometer stevig op zomerweer moet blijven staan.

Afkruiden doen we met Franse inflatie data en een inzicht in de werkloosheidscijfers uit november voor Italië, België en bij extensie Europa. Leuk, maar niet richtinggevend.