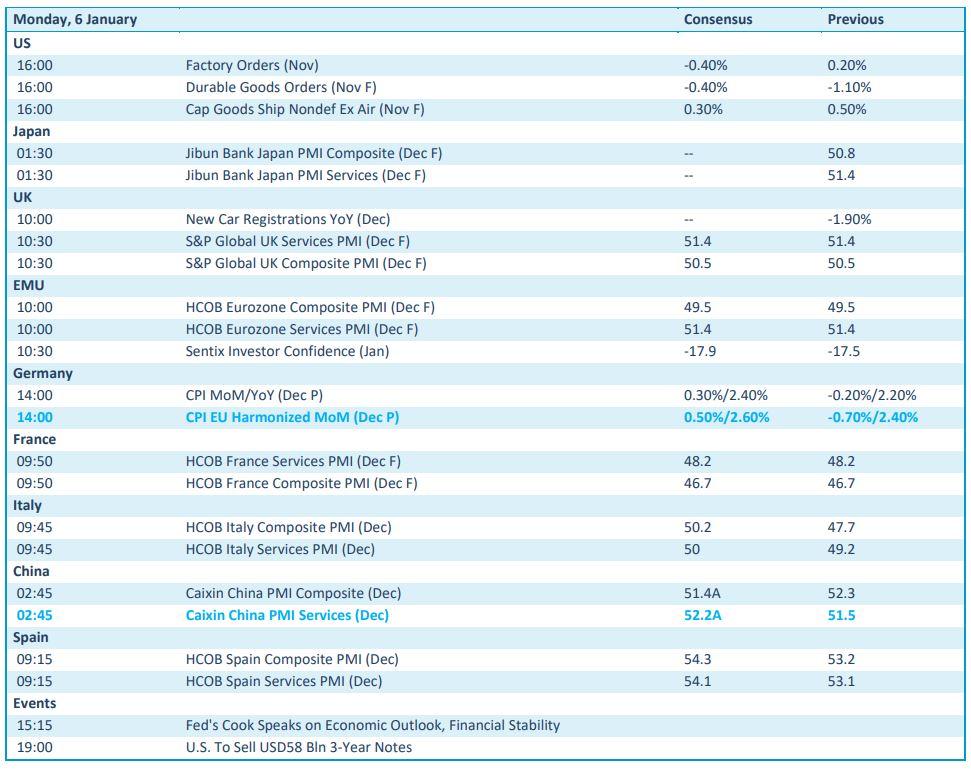

AI-hype zorgt weer voor Kickstart

Uit het departement: "Beursblik in een notendop"

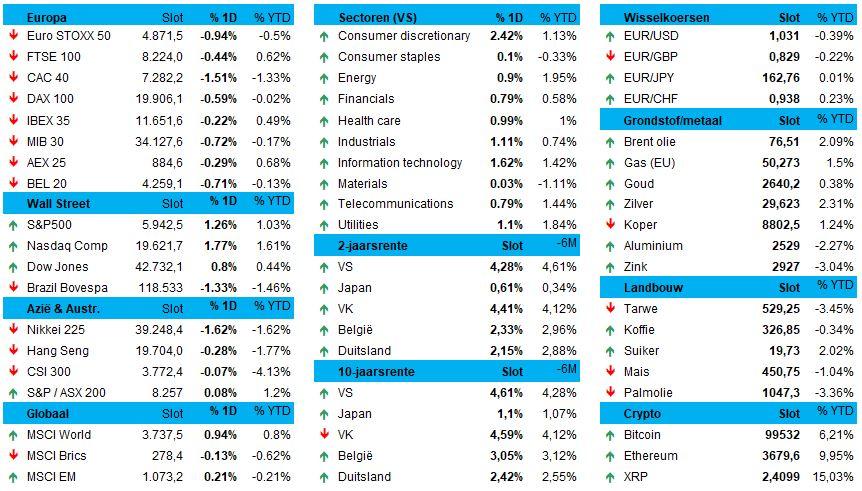

Terwijl de Europese beurzen met 0,45% verlies de deur uitgingen, zorgden de Amerikaanse techaandelen wél voor een positieve stroomstoot. De Nasdaq stoomde 1,7% hoger, onder impuls van een (vernieuwde) hoop in het potentieel van AI-aandelen om ook in 2025 de hoogste schavotjes te bevolken. Nvidia sloot alvast 4% hoger, dan weet u meteen waarom de Aziatische techbedrijven er vannacht ook een stevige rit op hebben zitten: Zuid-Korea en Taiwan blinken uit met winsten tussen 1,5% en 2,5%.

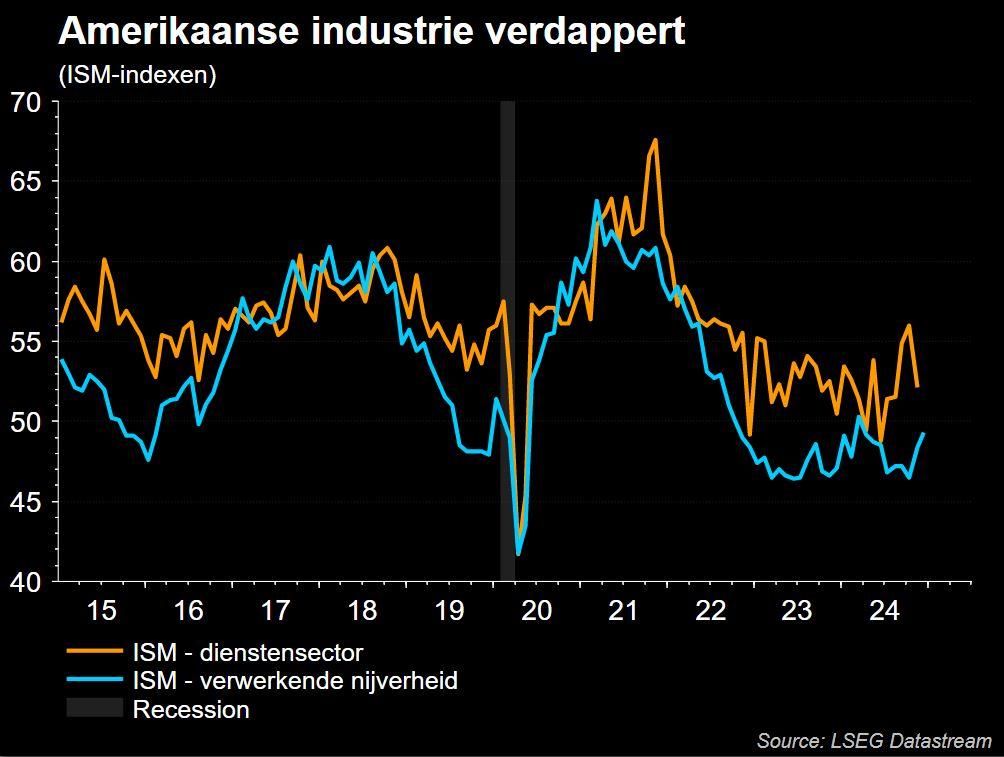

Amerikaanse industrie verdappert

Eén van de drijfveren achter een sterk Wall Street was de publicatie van de belangrijke ISM-indicator in de VS. Het sentiment in de Amerikaanse industrie steeg in december met 0,9 punten naar 49,3. Dat is het hoogste peil in negen maanden, en ook al ligt dat cijfer nog steeds onder de groeigrens van 50 punten, het is meer dan de verhoopte 48,2 punten én wees uit dat de orders blijven stijgen bij dalende werkgelegenheid. Groei, zonder inflatie, zou het?

Rentemarkten leiden een eigen leven

De obligatiemarkten eisten vrijdag ook een hoofdrol op. Niet zozeer in de VS, al steeg de 10-jaarsrente er op kousenvoeten van 4% begin oktober 2024 tot 4,62%, maar vooral in Duitsland. De 10-jaarsrente klokte er vrijdag af op 3,065%, tegenover 2,65% begin december 2024. Zelfde scenario voor de 2-jaarsrentes (resp. 4,29% en 2,17%), maar dat werd niet vertaald in winst voor de euro (€1= $1,0311).

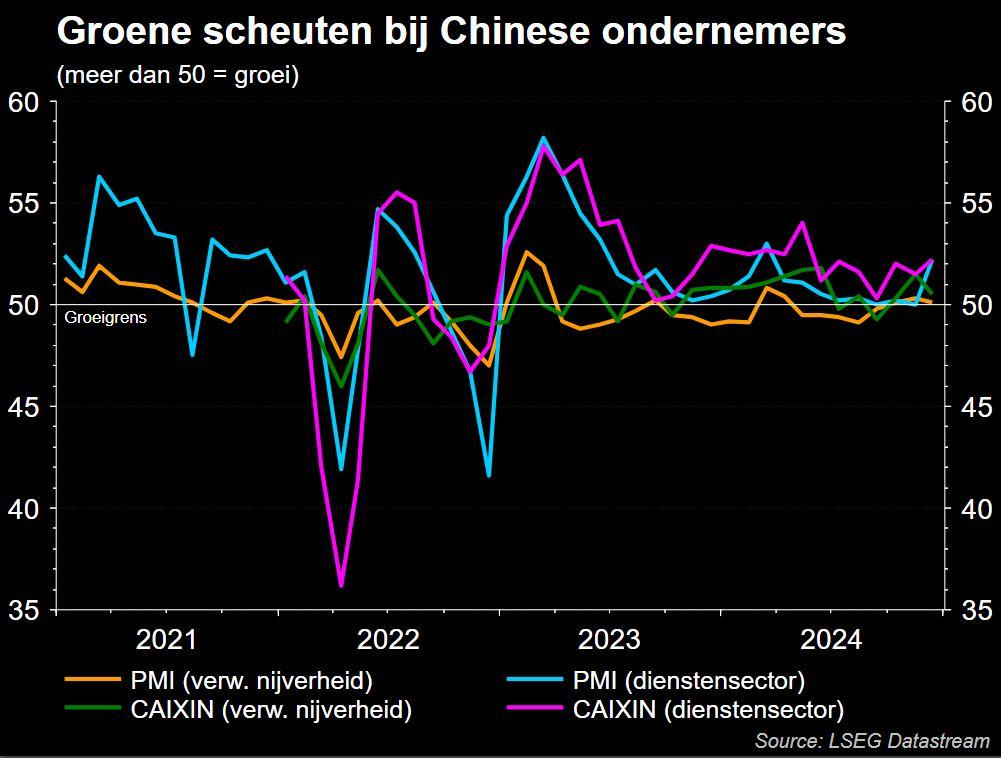

Ook de Chinese motor blijft aanslaan

Maar hét nieuws van de dag komt waarschijnlijk uit China, waar de Caixin PMI-index voor de dienstensector steeg van 51,5 punten in november naar 52,2 in december, terwijl slechts op 51,7 werd gemikt. De sterkste groei sinds mei is te danken aan een versnelling van nieuwe orders en een blijvend positief algemeen sentiment, ondanks een hernieuwde daling van de export en toenemende kostendruk.

Het nieuws zette de Aziatische beursvloer niet meteen in vuur en vlam. De Chinese indexen verliezen zowat 0,3%, min of meer in lijn met vergelijkbare verliezen eerder dit jaar, terwijl Hongkong 0,3% verliest.

Rood, dus, ondanks Beijing de aandelenmarkt wil blijven aanjagen (lees: stabiliseren). Zo moet het beleggersvertrouwen geschraagd worden door een verdere opening van de Chinese kapitaalmarkten. De centrale bank van zijn kant zal de financiële steun voor technologische innovatie en consumptie verhogen en lanceert ook nieuwe instrumenten om de liquiditeit op de aandelenmarkt te verhogen.

Elders in Azië blinkt vooral Zuid-Korea uit met 1,8% winst en krijgt Taiwan er zelfs 2,8% bij. Beide indexen profiteren van hernieuwde AI-hoop in de VS, wat TSMC 4,6% hoger jaagt en Samsung Electronics 3%. De Japanse beurs geeft forfait en krijgt 1% verlies aangesmeerd.

Wat u vandaag mag verwachten

Voor een inzicht in de bedrijfsresultaten over het vierde kwartaal is het nog even wachten en dus blijft de kalender vandaag, net zoals de rest van deze week leeg. Qua economisch nieuws is het wél al een zaak om wat bij de pinken te zijn, met een rist belangrijke sentimentsdata uit Italië, Japan, Franrijk, Duitsland en de VS.

Die leveren PMI-data aan uit de dienstensectoren over december, waarbij Italië voor het eerst sinds lang weer boven de groeigrens van 50 punten uit zou moeten komen. Tel daarbovenop Duitse inflatiedata en u weet meteen dat ook de centrale bankiers werk hebben om het rentebeleid te verfijnen, indien nodig natuurlijk.

Later deze week staan er nog meer belangrijke data op het menu, onder meer via het Amerikaanse banenrapport over december (vrijdag), het JOLTS-rapport (dinsdag) en de ADP Employment Survey (woensdag). Ook trommelt de Fed deze week een handvol directeurs op om via toespraken de “voorzichtige benadering van renteverlagingen in 2025 te herbevestigen”. De markt mikt alvast op slechts twee renteverlagingen met telkens 25 basispunten in 2025, terwijl er in september nog op 4 stuks gemikt werd.