Financiële markten komen op adem

Uit het departement: "Beursblik in een notendop"

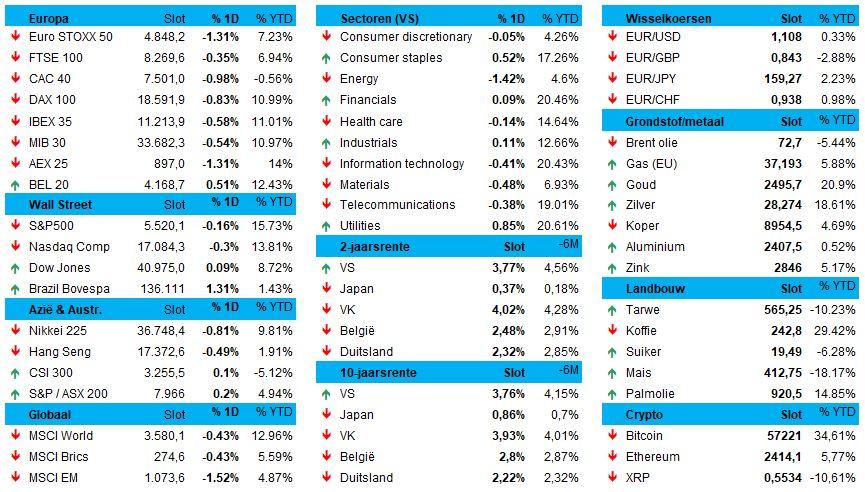

De Europese beurzen lieten gisteren nog 1% liggen, in navolging van forse verliezen op de Amerikaanse markten eergisteren. Maar net die markten konden gisteren opnieuw min of meer een vuist maken in een sessie waarin de arbeidsmarkt de primaire bron van richting was. Een groter dan verwachte daling van het aantal vacatures in de VS wees er op dat de arbeidsmarkt verder ontspant, wat een scenario van meer-dan-verwachte renteverlagingen kracht bijzet. De 2-jaarsrentes namen daarom overal een duik, waarmee de groeivrees, of recessie-angst zo u wil, weer wat wegebde.

Dat vertaalde zich in winst voor de veilige en hoogrentende nutsbedrijven, maar ook de niet-duurzame consumptiegoederen voerde de lijst met stijgers aan. Energie- en technologieaandelen blijven de grootste weerstand ondervinden, waarbij Nvidia 1,7% lager afklokte, terwijl andere megacap groeiaandelen in het rood afsloten. Denk aan Apple, dat 0,9% lager sloot, naast Microsoft (-0,1%), Alphabet (-0,5%) en Amazon.com (-1,7%), terwjil Tesla er nog eens 4,2% bij kreeg. Per saldo sloten zes van de 11 S&P 500 sectoren lager.

Azië kende eveneens een wisselvallige dag, met bewegingen tussen 0,5% en +0,3%. Een dagje voor niets, met andere woorden, maar wel een dagje dichter bij de renteverlagingen van volgende week, toch ?

Rentes vervolgen neerwaarts pad

Vannacht daalde de Chinese 10-jaarsrente tot het laagste peil in 4 weken, namelijk 2,11%. Dat brengt de teller overheen de voorbije 12 maanden op 53,90 basispunten, wat zonder meer fors te noemen is. De reden is niet ver te zoeken: de Chinese centrale bank zet meer en meer in op het rentewapen om de economie te proberen stimuleren. Dat is niet anders in Europa en de VS, waar onder meer de Duitse rente gisteren daalde tot zijn laagste peil sinds december 2022.

Yen verdappert nog wat meer

Niet zo in Japan, echter. Vannacht bleek dat de reële lonen in het land van de Rijzende Inflatie in juli met 0,4% stegen op jaarbasis. Dat is best opvallend, want er werd op een krimp met 0,6% gemikt. Omdat hogere lonen de inflatie verder dreigen aan te jagen, steeg de kans op een renteverhoging opnieuw, waardoor de yen opnieuw steeg tegenover de dollar. De munt tikte zelfs het hoogste peil aan in vier weken {$1 = 143,19 JPY), wat knap lastig is: zo’n stijging kan en zal opnieuw druk zetten op de zogenaamde carry trade, waardoor speculatieve posities in aandelen en munten tegengedraaid kunnen worden.

Amerikaanse banenmarkt vertraagt verder

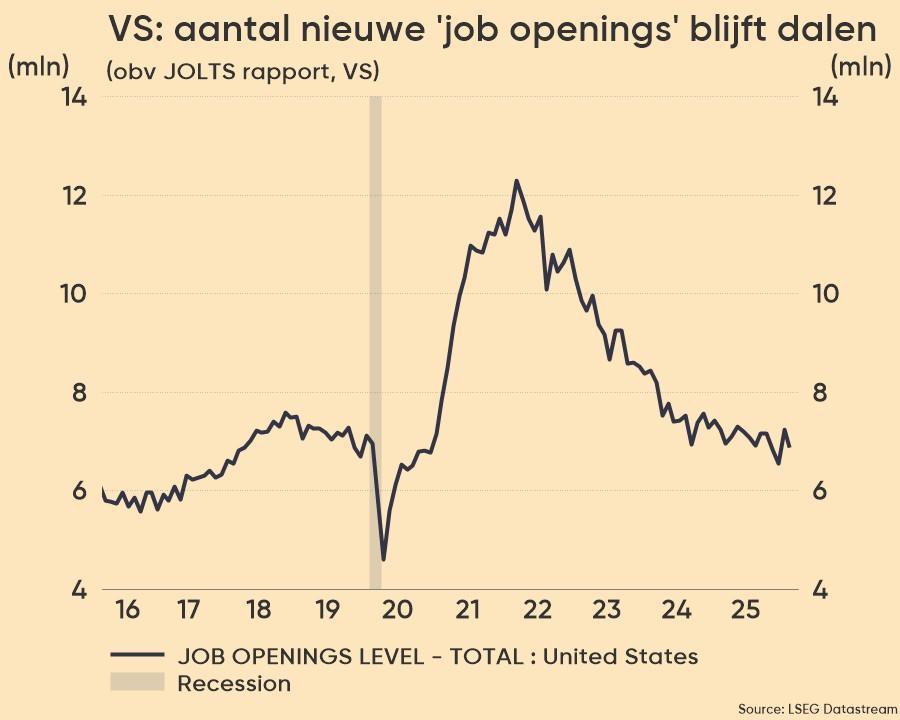

Het was gisteren nogal uitkijken naar het JOLTS-rapport in de VS, dat het aantal vacatures opvolgt. Dat cijfer daalde met 237.000 stuks tot 7,673 miljoen in juli, het laagste niveau sinds januari 2021 en ver onder de marktverwachting van 8,10 miljoen stuks. Dat komt met name door de gezondheidszorg en sociale bijstan, maar ook door transport, opslag en nutsbedrijven.

Een verzwakte arbeidsmarkt, overduidelijk, maar ook nog steeds een gezonde, liet Fed-directeur Daly gisteren dan ook niet onverwacht optekenen. Volgens haar moet de Federal Reserve de rente moet verlagen om de arbeidsmarkt gezond te houden. Met hoeveel dat dan moet, en exact wanneer, hangt natuurlijk af van de kwaliteit van de binnenkomende economische cijfers. “Als de inflatie daalt, hebben we een reële rente die stijgt in een vertragende economie; dat is een basisrecept voor overspannenheid”.

Wat u vandaag mag verwachten

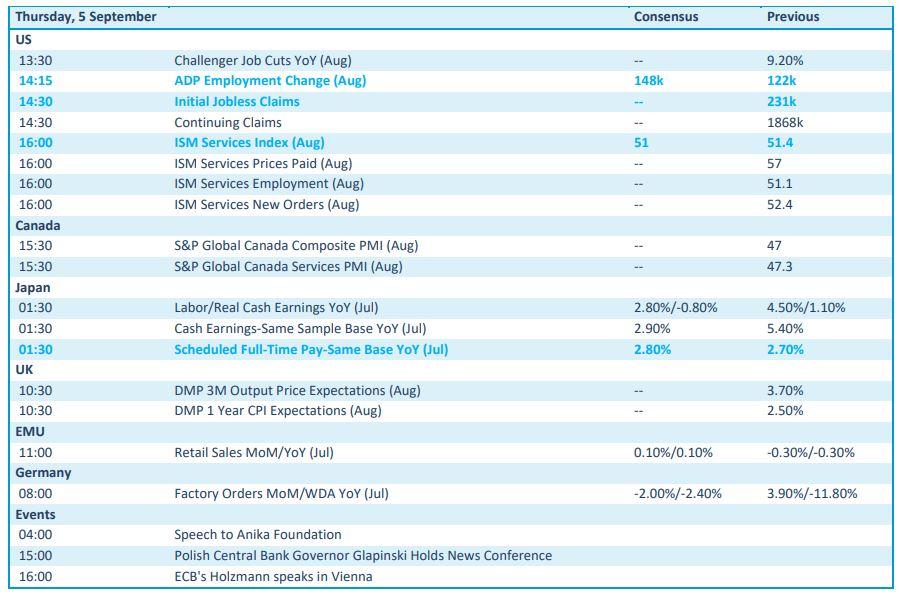

De economische kalender moet andermaal inzichten aanbrengen over de gezondheid van de Amerikaanse arbeidsmarkt, dit jaar via het rapport van loonstrookverwerker ADP. Er wordt op 148.000 nieuwe banen gemikt, met daarnaast nog inzicht in de nieuwe werkloosheidsaanvragen van vorige week en de evolutie van de ISM Services index over augustus.

Elders in de wereld is het minder spannen, met onder loondata uit Japan en Europese kleinhandelsverkopen, die net zoals de Duitse fabrieksbestellingen inzicht geven in het ondertussen bijna vergeten juli.

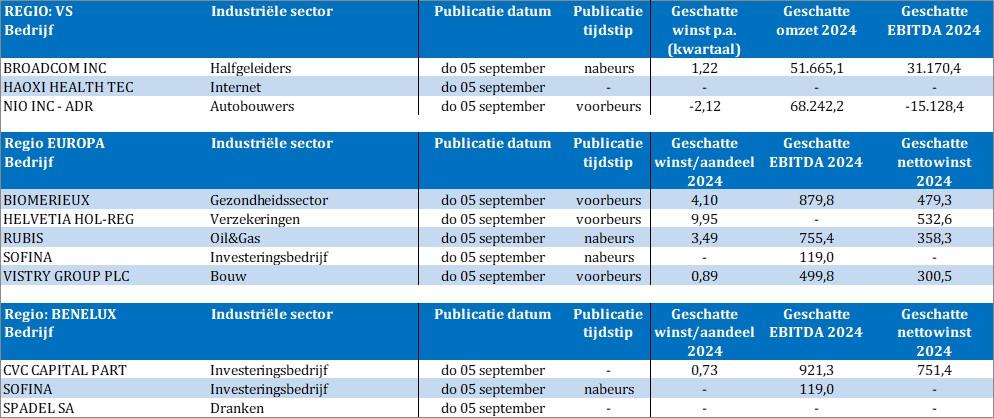

Bedrijfsresultaten komen er dan weer van Broadcom, Haoxi Health, Nio, Biomérieux, Helvetia, Rubis, Sofina, Vistry Group, CVC Capital Partners en Spadel. Op naar glorie, denken we dan maar.