Dag van de arbeid

Uit het departement: "Beursblik in een notendop"

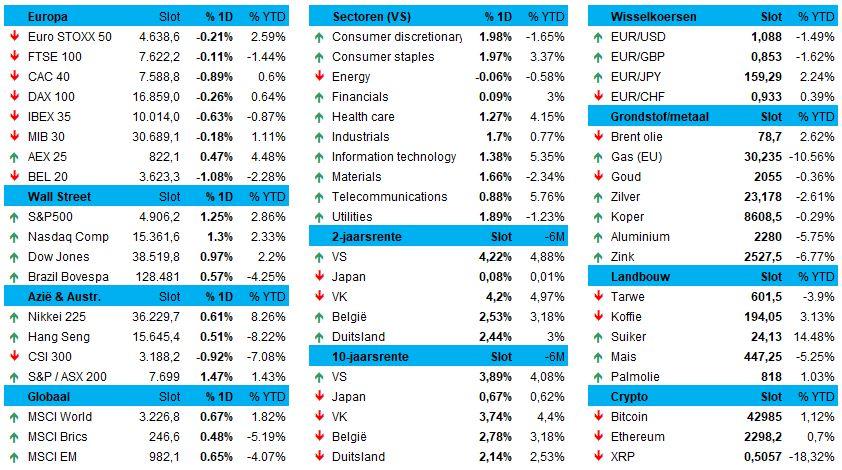

De Europese aandelenmarkten leverden andermaal een erg gemengd beeld op. Wall Street slikte de pandoering van eergisteren vlot door met 1,25% winst, terwijl de Europese koersenborden verliezen opleveren tussen 0,3% en 1,1%. De Aziatische markten klokten ergens tussen de twee af, met verliezen voor de Chinese CSI-index tot 0,8%, een nulcijfer voor Hongkong en lichte winst voor Taiwan (+0,5%) en Japan (+0,2%).

Energie lager, Azië hoger

Op sectorniveau worden deze geografische verschillen netjes doorgetrokken. In de VS moeten enkel de energieaandelen wat lager (-0,1%) en kleurt de rest van het pak groen.

In Europa zijn de winnaars (energie, IT, industrials) en verliezers (grondstoffen, financials, nutsbedrijven) mooi in evenwicht, terwijl in Azië de energiesector die enige is die met winst de dag uitging. De grootste dalers zijn daar de cyclisch gevoelige sectoren zoals grondstoffen, industrials en vooral technologie (-3,2%)

Meta en Amazon duwen Big Tech fors hoger

Niettemin maken de Europese beurzen zich vandaag op voor winst. De kwartaalresultaten van Meta Platforms en Amazon.com maakten na het slot op Wall Street immers indruk op beleggers, zodat de respectievelijke koersen 15% en 7% aandikten. Dat voegde samen tot 280 miljard dollar aan beurswaarde toe. Apple maakte een slippertjes door na de sluiting met 3% te dalen door tegenvallende Chinese verkopen. Maar het positivisme zal overslaan naar de Europese markten en daar zegge we natuurlijk geen neen tegen.

Bank of England morrelt (nog) niet aan de rente

Over naar de rente. De Bank of England behield gisteren haar beleidsrente op 5,25%, maar liet wel zijn eerdere renteprognoses vallen. Ze is dus niet langer van mening dat verdere verkrapping van het monetaire beleid nodig is door de afgenomen inflatiedruk. De vraag wordt nu gesteld hoe lang het huidige renteniveau nog moet worden gehandhaafd, maar een daling tot 3,25% tegen het einde van de prognoseperiode zit wel in de kaarten. De inflatie moet de komende jaren wel rond het streefcijfer van 2% schommelen.

Veel impact had dat nieuws niet op het Britse pond (£1 = $1,2746), onder meer omdat de rentes niet veel impact ondervonden. Wat u moet onthouden is dat beleggers voluit gaan voor een eerste renteverlaging tijdens de vergadering van 20 juni.

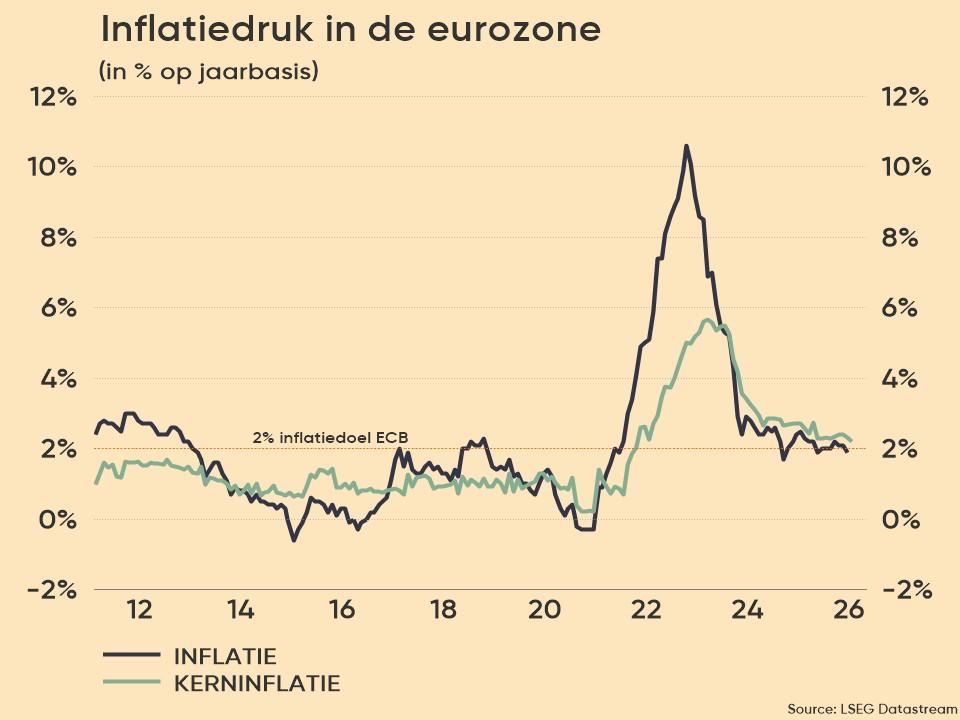

Europese inflatie daalt, met mate

Gisteren bleek dat de Europese inflatie zoals verwacht met 0,4% daalde op maandbasis, al bleef het algemene (2,8% op jaarbasis) en het kerncijfer (3,3%) wel iets boven consensus hangen. De inflatie is nog niet weg, zodat ook op het Oude Continent de vraag niet is indien, maar wanneer de rente een eerste keer zal worden verlaagd. De euro (€1 = $1,0879) stond er bij en keek er eerder onbewogen naar.

Wat mag u vandaag verwachten?

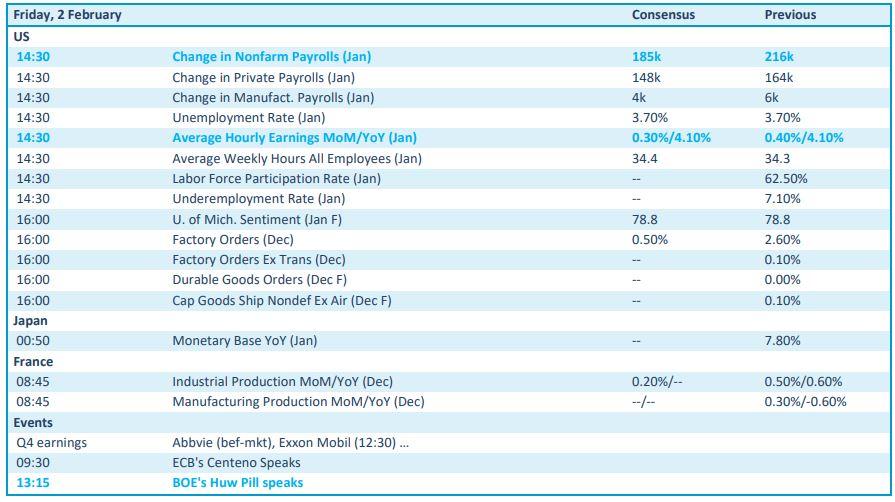

Op de economische kalender prijkt met stip de publicatie van het Amerikaanse arbeidsmarktrapport, waaraan onder meer de evolutie van de lonen en de werkloosheid verbonden zijn. Verder krijgen we uit de VS ook de Michigan sentimentsindicator. Europa zet dat met de evolutie van de Franse industriële productie amper wat tegenover. En er staan zelfs amper speeches op het menu.

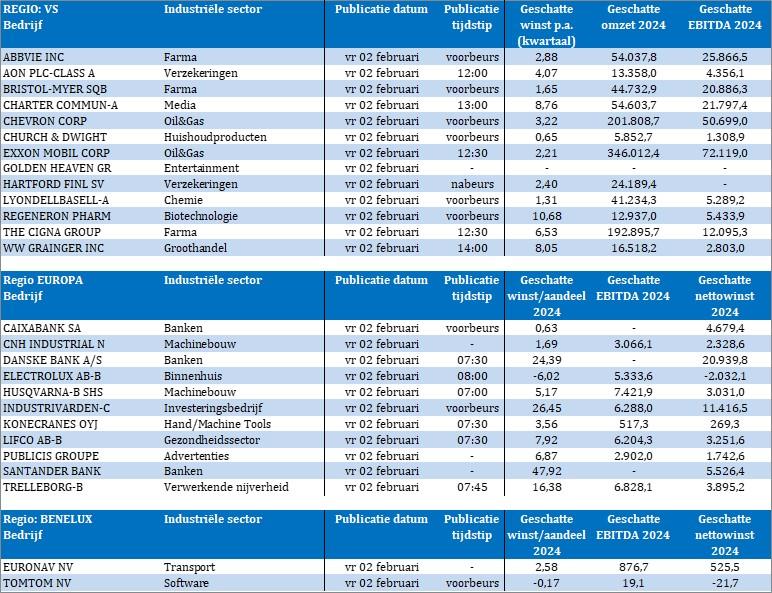

Bedrijfsresultaten komen er vandaag van Regeneron, Chevron, ExxonMobil, Charter Communications, AbbVie, Cigna, CaixaBank, Danske Bank, Industrivarden, Trelleborg, Publicis, Santander, Electrolux, CNH Industrial, TomTom, etc…