Economische sterkte jaagt rente aan

Uit het departement: "Beursblik in een notendop"

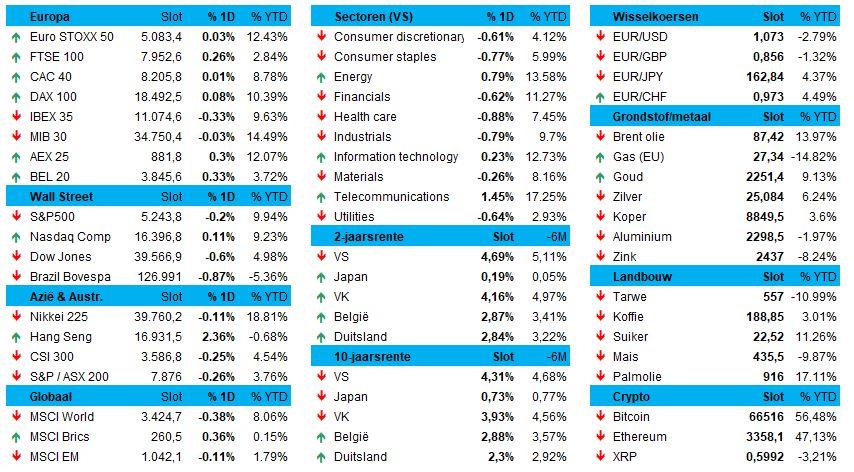

Nadat de Europese beurzen slechts met een kleine winst (+0,23%) de week uitgingen, werd de S&P 500 index in een inspiratieloze sessie 0,3% lager gezet, terwijl de Nasdaq alsnog met een magere 0,1% winst de week uitging. In Azië klokte de Hang Seng vlot 2,4% hoger af, dankzij forse koerswinst voor smartphonebouwer Xiaomi. Die bracht - zoals verwacht - zijn eerste elektrische auto op de markt en mogelijk daarmee stegen ook Tencent (+2%) en Alibaba (+1%) daardoor

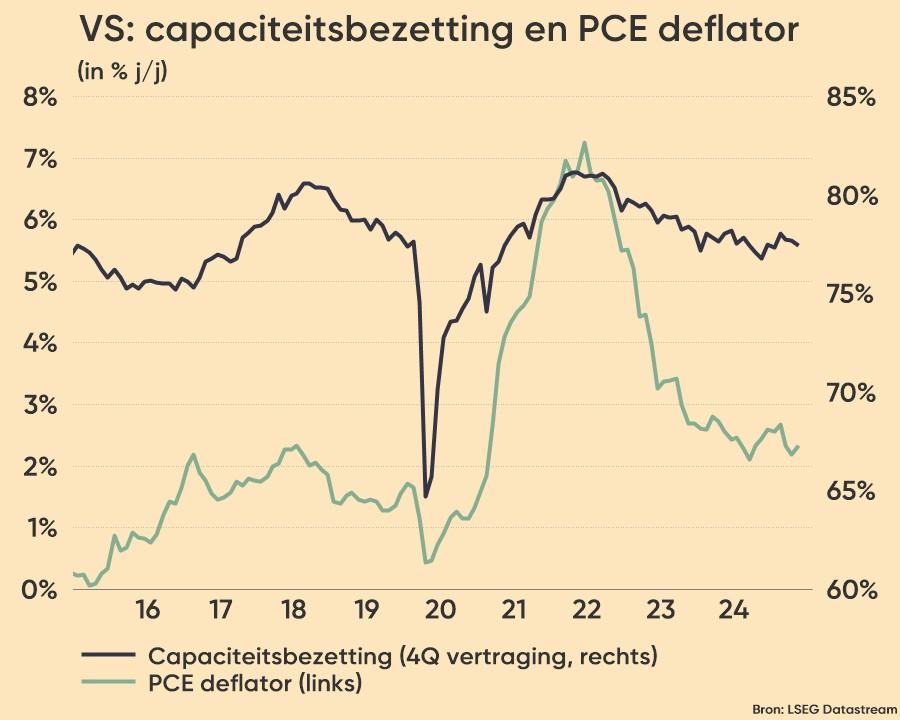

Centraal in de handel stond de marktreactie op de zogeheten PCE-inflatiebarometer. Die traditioneel belangrijke indicator voor het monetaire beleid van de Federal Reserve daalde in van 2,9% in januari tot 2,8% in februari, netjes in lijn der verwachtingen. De algemene prijsindex steeg wel van 2,4% naar 2,5%, terwijl de jaarinkomens met 0,3% stegen in februari. Geen verrassing voor de Fed, die bij de data-gedreven aanpak blijft zweren en daarom ook de kat uit de monetaire boom blijft kijken. Van haast is er geen sprake, iets waar wijlen Paul Volcker zich helemaal in zou kunnen vinden.

Rentestijging ondersteunt de dollar

De dollar steeg sterk (€1 = $1,0726) dankzij de publicatie van een sterk Amerikaans ISM-rapport, waaruit opnieuw heel wat vertrouwen naar de toekomst bleek. Dat was vooral zichtbaar in de inkoopmanagersindex uit de verwerkende nijverheid, waar de contractiefase met een lezing van 50,3 punten achter de rug werd gelaten. Dat komt omdat de bestellingen opnieuw toenemen en bedrijven de prijzen kunnen blijven verhogen.

Dat wil zeggen dat er nog altijd weinig dwingende redenen zijn om de rente snel te verlagen, waardoor de Amerikaanse rentes sterk opveerden. De 10-jaarsrente klom 13 basispunten tot 4,33%.

Olieprijs stijgt door Israëlisch bombardement

Ook de olieprijs werd duurder, zelfs 1% tot 88 dollar per Brent-vat. Dat heeft alles te maken met het nieuws dat het Iraanse consulaat in Damascus getroffen zou zijn door een Israëlische raketaanval.

En ook goudprijs steeg tot een nieuwe recordprijs van 2,255 dollar per ounce, al had dat een andere reden. Het vooruitzicht op renteverlagingen, al liggen die mogelijk wat dieper in de toekomst dan eerder gedacht. Sinds begin 2023 kwam er al 9% bij in dollar, of 12% in euro.

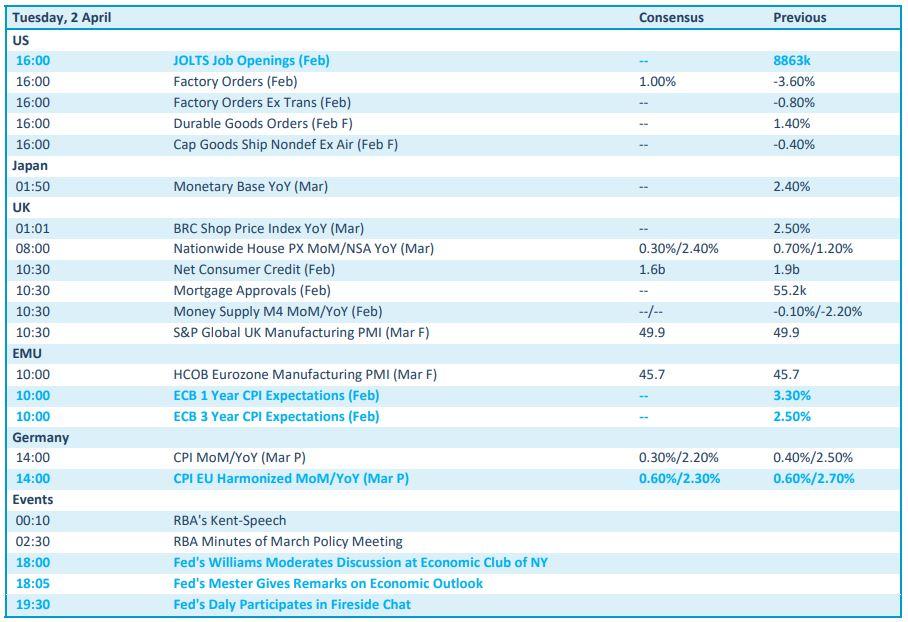

Wat mag u vandaag verwachten?

Vandaag mogen de Europese markten zich opnieuw op gang trekken, waarbij het vooral uitkijken is naar de Duitse inflatiecijfers in de aanloop naar het belangrijke Europese inflatiecijfer dat morgen zal worden gepubliceerd. Die kunnen mogelijk met 2,3% op jaarbasis gestegen zijn.

Ook de Europese inflatieverwachtingen uit februari staan op de rol. De VS levert dan weer het “JOLTS”-arbeidsmarktrapport voor februari aan, naast inzicht in de fabrieksorders en de bestellingen voor duurzame goederen. Tot slot komen er naast de finale PMI-data uit de Britse verwerkende nijverheid ook nog speeches aan van Fed-directeuren Williams, Mester en Daly.

Het officiële Amerikaanse banenrapport volgt vrijdag en vormt het orgelpunt van de week: blijvend sterke Amerikaanse data duwde de renteverwachtingen de voorbije weken immers al verder naar de toekomst, zodat een eerste renteverlaging door de markt in juli of zelfs in september wordt verwacht.

Qua bedrijfsresultaten is de grote storm uit het eerste kwartaal gaan liggen. We moeten het enkel stellen met minder goden zoals Paychex, Alumexx, DGB Group en European Healthcare Acquisition, en zelfs daar zitten enkele vreemde vogels bij.