Markt schuift op richting Fed-actie

Uit het departement: “A whole new world”

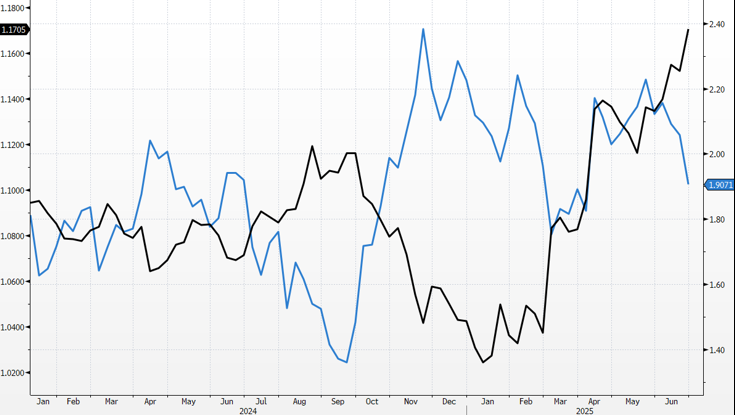

De dollar heeft er sinds deze week een extra kopzorg bij: een relatief verlies aan rentesteun. Getuige nieuwe meerjarige toppen in EUR/USD (net beneden 1.1750) en GBP/USD (net boven 1.3750) of de zwakste koers voor de handelsgewogen greenback (97) sinds maart 2022. Het renteverschil tussen de VS en Duitsland op een looptijd van 2j schommelde sinds begin mei rond 210 basispunten in het voordeel van de dollar. De voorbije week tuimelde de spread met zo’n 20 bpn tot 190 bpn, het laagste niveau sinds begin april. De Amerikaanse poot bepaalt de snelheid en richting van de beweging. De Europese zit net als de ECB-beleidsrente voor onbepaalde tijd vast. Op de wisselmarkt blijft het een sell(USD)-on-upticksverhaal.

De officiële boodschap van de Fed bleef vorige week nochtans ongewijzigd. Opwaartse inflatierisico’s overheersen neerwaartse tewerkstellingsrisico’s in een context waar inflatie zich al boven de 2%-inflatiedoelstelling bevindt, terwijl de huidige werkloosheidsgraad (4.2%) in lijn ligt met de Fed’s visie op maximale tewerkstelling. Daarom houdt de Fed de beleidsrente al sinds de start van het jaar ongewijzigd op 4.25%-4.50%.

En toch leven we amper een week na de feiten in een andere wereld. Om te beginnen dweept president Trump openlijk met een uitzonderlijke snelle nominatie voor de nieuwe Fed-voorzitter (termijn start pas mei 2026). Wiens brood men eet, diens woord men spreekt. En in Trump’s evangelie staan lagere rentes centraal. Hoor geen inflatie, zie geen inflatie, spreek geen inflatie. Een vroege nominatie degradeert Fed-voorzitter Powell tot yesterday’s man. Trump rekent erop dat markten zich positioneren naar de visie van zijn opvolg(st)er.

Al dat politieke hocus pocus is misschien niet nodig. Pleitbezorgers voor snellere Fed-actie roerden zich voor het eerst dit jaar. Fed-gouverneurs Waller en Bowman steken hun nek uit voor een eerste renteverlaging in juli. Zo’n vaart zal het niet lopen, maar daarna ligt alles open. In een hoorzitting voor het Amerikaanse Congres belichtte Fed-voorzitter Powell voor het eerst de optie om de beleidsrente eerder vroeger dan later te verlagen. Subtiel, maar tegelijk afwijkend van de plat gedraaide “verlengde pauze” als uitgangspunt. Eerder suggereerde Powell dat de Fed deze zomer meer duidelijkheid ging krijgen over de impact van Trump’s tarievenbeleid op (goederen)inflatie. Blijft die impact beperkt of kraakt de arbeidsmarkt, dan bevindt de Fed zich in de positie om het huidige restrictieve monetaire beleid richting neutraal te navigeren.

Het DNA van de Fed onder leiderschap van Powell indachtig kan ze de beleidsruimte richting een neutrale 3% snel opsouperen: afwachten tot de bewijslast sterk genoeg is en dan kordaat handelen. In tegenstelling tot het trage, geleidelijke normalisatieproces van de ECB. Powell zet de deur voor het eerst op een kier en de Amerikaanse rentemarkt reageert navenant. De Amerikaanse 2j-rente (3.75%) is kwetsbaar voor een (snelle) daling richting de 2023/2024/2025 bodems rond 3.50% en daarna zelfs 3%. Vanaf nu zien we sterke asymmetrische risico’s voor Amerikaanse economische cijfers. Alles wat nog maar enigszins ruikt naar een groeivertraging, verzanden van de arbeidsmarkt of uitblijven van extra prijsdruk zal worden aangegrepen om in te zetten op accommoderende Fed-maatregelen. We kunnen ons vinden in de 3%-bodem die Amerikaanse geldmarkten verdisconteren, maar denken dat we die in bovenstaande scenario’s veel eerder kunnen bereiken dan eind 2026. Eerstvolgende ijkpunten: PCE-prijsdeflatoren (deze namiddag), maar vooral het payrollsrapport volgende week donderdag.

Mathias Van der Jeugt, KBC Marktenzaal

EUR/USD (zwart, links) en 2j renteverschil VS/Duitsland (blauw, rechts): extra kopzorgen voor USD