LVMH blijft blingbling ontberen in 2Q

Uit het departement: “Waar is de Chinees als je hem nodig hebt”

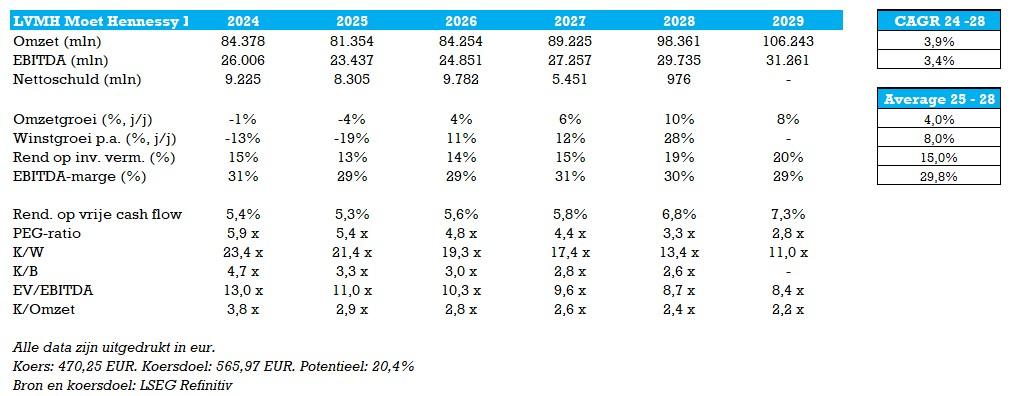

Luxeconcern LVMH blijft hangen in de hoek waar de klappen vallen, want ook de vandaag vrijgegeven tweedekwartaalcijfers konden de beleggers niet bepaald overtuigen. Zwakke cijfers, dus, al bevestigen die daarmee grotendeels wel de reeds aanwezige vrees bij beleggers. De daling van de organische groei met van 9% in hun lederwaren divisie steekt er bovenuit als sterk negatief punt, maar een positief punt is dat de alcoholische drankenpoot ‘eindelijk’ weer verbetering liet zien (slechts -4%). Het koersdoel van KBC Securities daalt een weinig, maar dat is voldoende voor een verhoopt zomerherstel op de beurs te fnuiken.

Cijferanalyse

De omzet daalde verder met 4%, wat wel in lijn lag met waar analisten voor hadden gevreesd. Maar vooral de lederwaren divisie is voor KBC Securities een negatieve uitschieter met een daling van 9%. Dit is slechter dan de 5% daling in het eerste kwartaal, een cijfer dat toen al met een pak scepsis werd onthaald. Japan, Europa werden negatief getroffen door minder Chinese consumenten en een 'duurdere' munt.

De bedrijfswinst, EBIT voor de vrienden, lag 2% boven verwachtingen, door kostenbesparingen en efficiëntieverbeteringen. Deze verbeteringen zien we ook terugkomen in een zeer sterke vrije kasstroom generatie van 4 miljard euro en dat ligt dan weer 29% hoger dan een jaar eerder, met veel dank aan lagere kapitaaluitgaven.

Naar de toekomst toe wijst CFO Cabanis erop dat de groep ook in de tweede helft negatieve wisselkoerseffecten verwacht (de euro blijft immers veel duurder dan de Amerikaanse dollar). Daarnaast wijst ze erop dat ook het macro economische gegeven nog enige tijd kan blijven wegen op de luxe consument. Donkere wolken, zoveel is duidelijk

De visie van KBC Securities

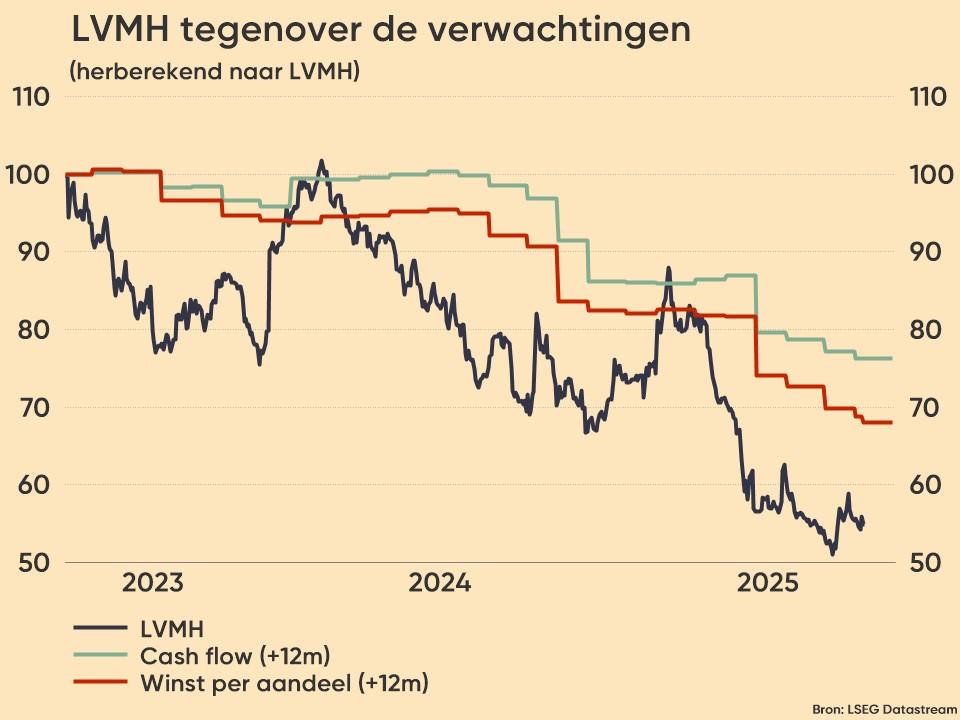

De luxe malaise is al in geuren en kleuren uitgelegd en onze hoop van begin dit jaar dat het ergste achter de rug lag bleek niet geheel correct te zijn. Hoewel er zo’n zes maand geleden een korte opstoot was van de Chinese luxeverkopen, zo ongeveer rond de nieuwjaarsfestiviteiten in het land, werd ondertussen duidelijk dat deze consumenten nadien opnieuw de broeksriem aanhaalden.

Al bij al komen de cijfers grotendeels wel uit in lijn met de vrees die er leefde, maar de daling van 9% in hun lederwaren divisie zien we toch als een sterk negatief punt. Het is deze divisie die voornamelijk de groep in mindere dagen moet trekken. Dat deze divisie nu onder verwachtingen presteerde geeft aan dat de luxe malaise breed gedragen wordt.

Maar we mogen niet vergeten dat er ook enkele positieve punten terug te vinden zijn in het rapport. Zo zien we 'eindelijk' verbetering in hun alcoholische dranken divisie. Deze heeft nu enkele heel negatieve kwartalen achter de rug en we zien dat de krimp nu is teruggezakt tot slechts 4%. Daarnaast zien we ook dat de groep werk maakt van efficiëntieverbeteringen en kosten besparingen. Hierdoor zien we hun winstcijfer wel nog licht boven verwachtingen uitkomen.

Op naar herstel?

Het is zeer moeilijk voorspellen wanneer we opnieuw een aantrekking zullen krijgen in de luxe sector. Veel factoren spelen een rol zowel op het vlak van wisselkoersen als op het vlak van Amerikaanse/Chinese consumenten. Tot op heden werden we telkens grotendeels teleurgesteld waardoor we nu aankijken tegen een koers zonder luxestatus. We verwachten een sterke heropleving bij verbetering in één van voorgaande punten. Daarom blijven we ook vasthouden aan ons 'kopen' advies doordat we zien dat de huidige koers geen correcte weergave is van de sterktes die het bedrijf nog steeds bezit, ondanks de huidige luxe malaise. KBC Securities verlaagt het koersdoel van 730 naar 660 euro.