Leegloop op de Brusselse beurs? Tijd voor het zaaiseizoen!

Uit het departement: "De woestijnisatie van Euronext Brussel"

Winst- en verliesrekeningen leverden vorig kwartaal weinig op om de rode draad doorheen het Belgische cijferseizoen te ontwaren. De balansen deden dat wel, want strikte kostenbeheersing en doorgedreven efficiëntieverbeteringen zorgden voor een verdere vervetting van de bedrijfsbalansen. Problematisch is dat niet, maar het creëert het een substantieel controlerisico.

Cash is king .. and a drag

Belgische beursgenoteerde bedrijven harken via stevig hogere kasstroomrendementen almaar meer (overtollige) cash bij elkaar. “Cash is king”, maar ook een “valuation drag”, want een té veel werkt negatief in op de waardering. Ondertussen droogden sexy Amerikaanse techbedrijven de liquiditeit in Brussel uit, wat de verkoopdruk bij de al weinig liquide Belgische kleine en middelgrote nog wat meer aanjoeg, met bodemprijzen en historisch lage waarderingen over het hele koersenbord tot gevolg.

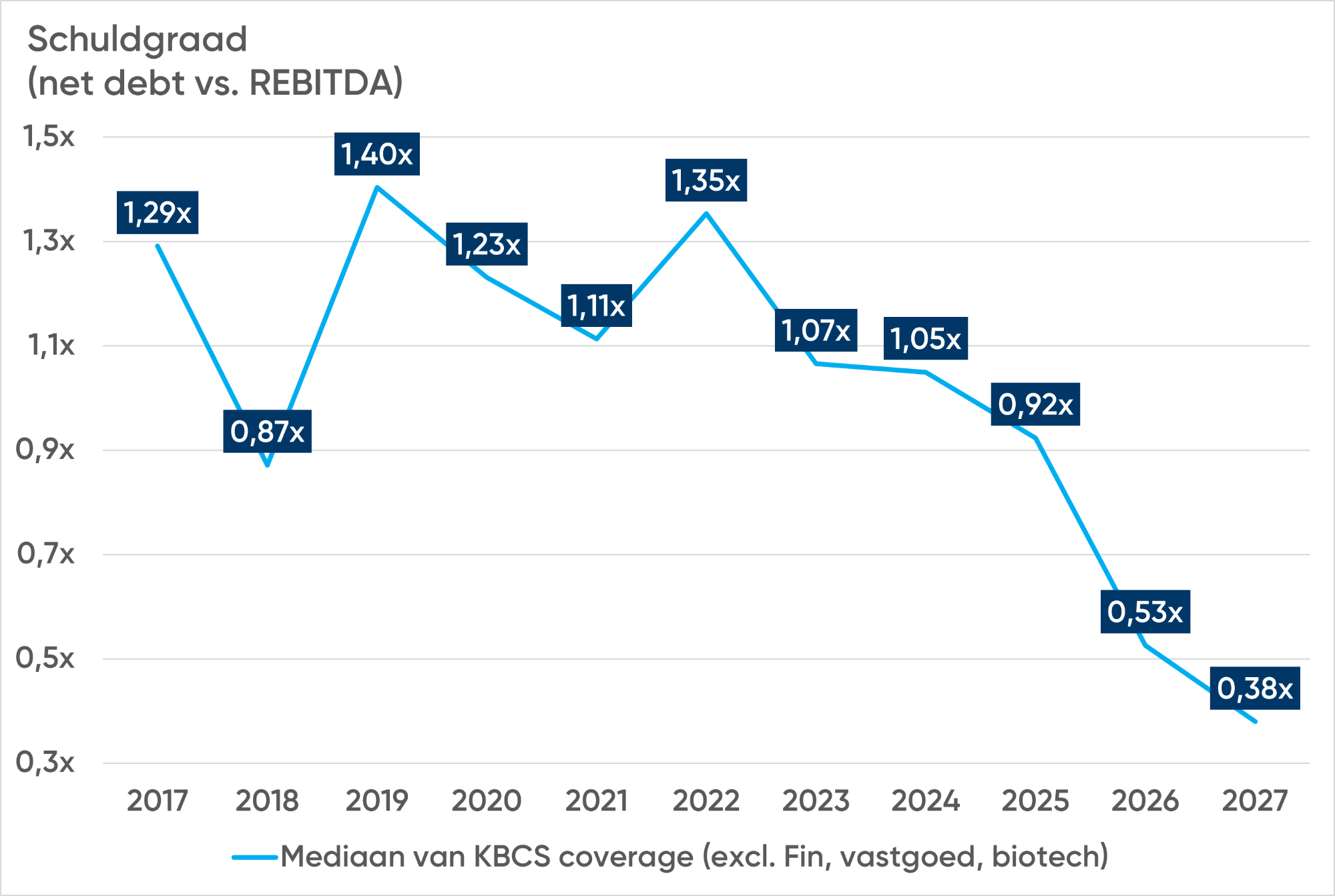

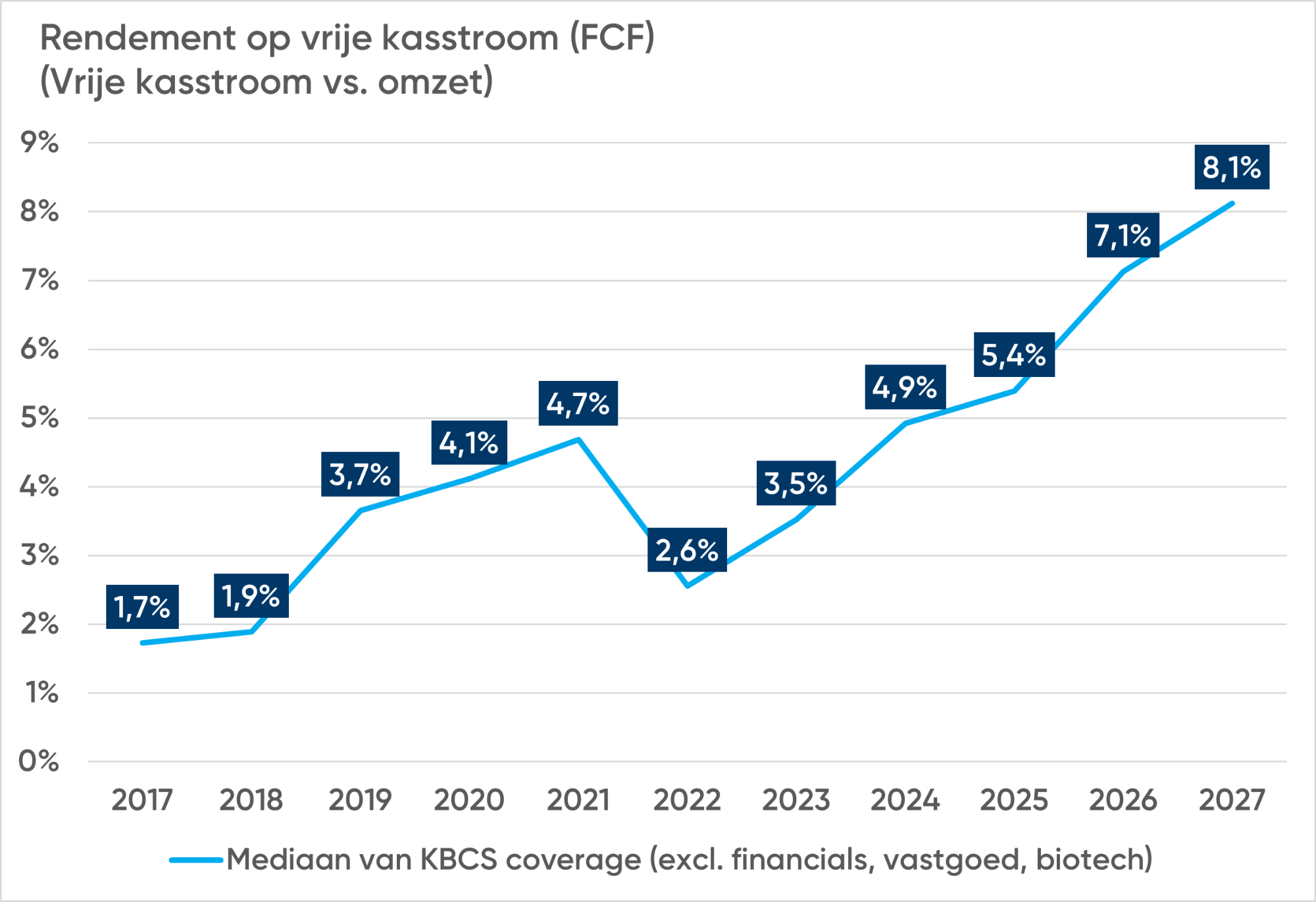

Operationeel is er echter amper geen vuiltje aan de lucht: de generatie van vrije kasstromen steeg bij de door KBCS opgevolgde bedrijven (excl. financials, biotech en vastgoed) in 2024 van 3,5% tot 4,9% van de omzet. In 2025 en 2027 kan dat cijfer bij ongewijzigd investeringsbeleid stijgen tot 5,4% en 8,1%, waardoor de mediaan schuldratio (nettoschuld tov REBITDA) instortte van 1,35x in 2022 tot 1,05x in 2024, met een verdere terugval tot mogelijk amper 0,38x in 2027. Kaskoeien, heet dat!

Verwennerij van de belegger

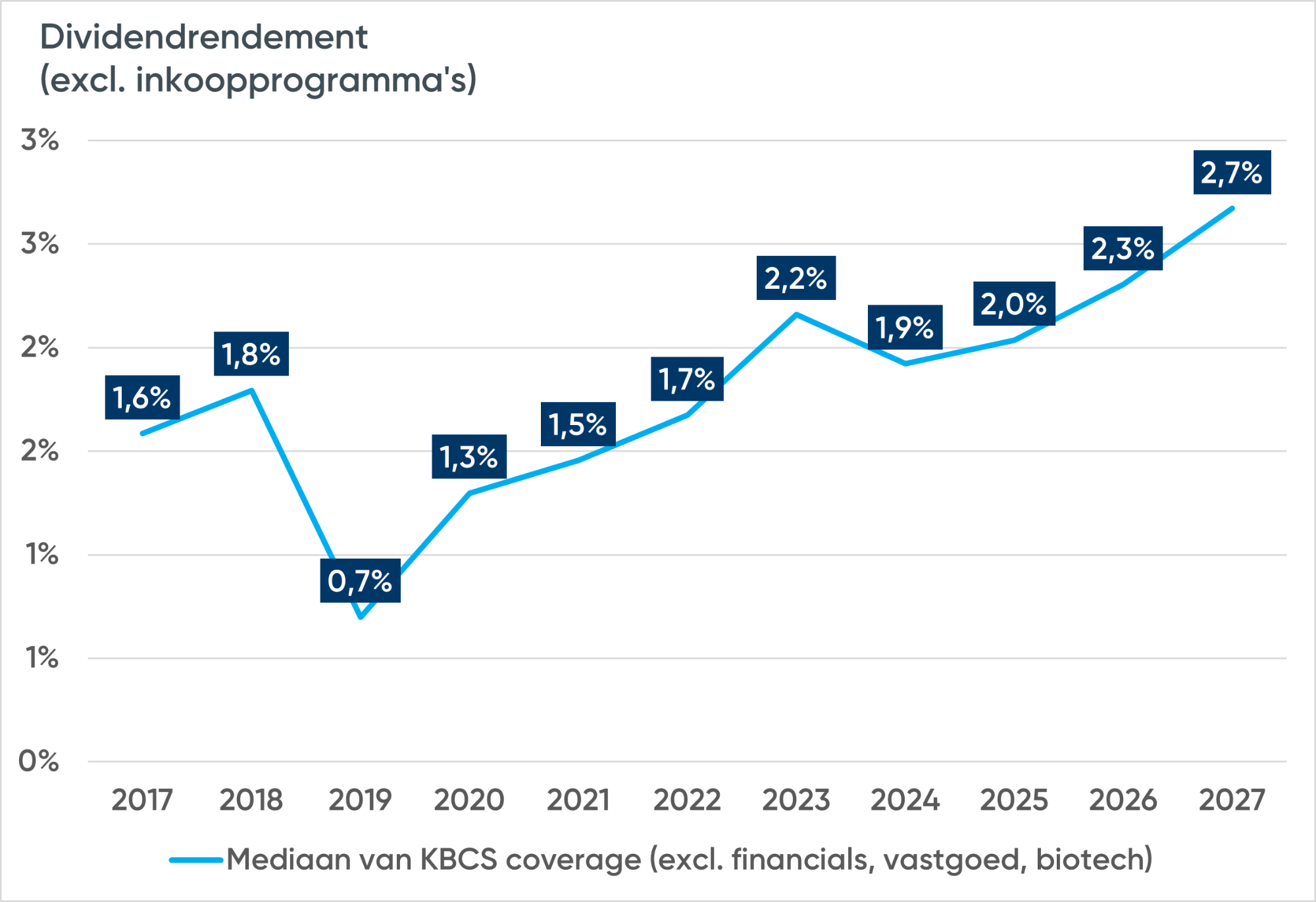

Die kaskoeien doen trouwens wat moet: een deel van de genereerde cash uitkeren, maar daar zien we twee problemen. Enerzijds wordt er niet genoeg uitgekeerd, zij het via inkoopprogramma's (die de liquiditeit van het aandeel impacteren) of via de klassieke dividenden, anderzijds hebben beleggers amper oren naar de (half)jaarlijkse couponnetjes. Dat heeft natuurlijk veel te maken met de fiscale behandeling ervan, wat voor bedrijven een duidelijk incentive moet zijn om de cash productief in te zetten, eerder dan uit te keren.

Hieronder geven we het gemiddelde dividendrendement weer van de door KBC Securities opgevolgde aandelen, voor zover die natuurlijk dividend uitkeren. Dat het gemiddelde rendement de voorbije jaren sterk steeg, is te wijten aan een combinatie van gestaag stijgende dividenden en dalende beurskoersen. Ook dit helpt Euronext Brussel niet meteen vooruit...

Smartphoto, Roularta, Just Eat Takeway, Exmar

Het stond (en staat) buiten kijf dat deze toxische cocktailparty externe (Private Equity en industriële partijen) en intern (familie-eigenaars) overnemers moest aanlokken. En kijk, zo geschiedde ..

In februari lanceerde Coucke & Co een overnamebod om Smartphoto van de beurs te plukken. De 46% premie zet de biedprijs op het niveau van juli 2024. Vandaag lanceert de familie De Nolf een overnamebod op alle aandelen van Roularta, met groen licht van West Investment Holding (3,75%). Een premie van 24,5% zet de biedprijs van 15,5 euro per aandeel op het niveau van augustus 2023.

Vorig jaar al wilde Exmar zichzelf van het koersenbord wegplukken, maar moest recent overgaan tot een herexamen. Net buiten de landsgrenzen verloste techholding Prosus Just Eat Takeaway van zijn beurslijden, aan een biedprijs vergelijkbaar met de koers in augustus 2023.

Maar ook sluipende overnames eisen hun tol. Zo eet Tessenderlo Chemie zichzelf al jarenlang stelselmatig weg van de beurs, het conservatieve Ackermans & van Haaren krikte recente het belang in Sipef alweer een beetje op, terwijl het Franse BNP Paribas ondertussen 15,07% van Ageas controleert.

Waarderingskloof, liquiditeit, meerwaardes

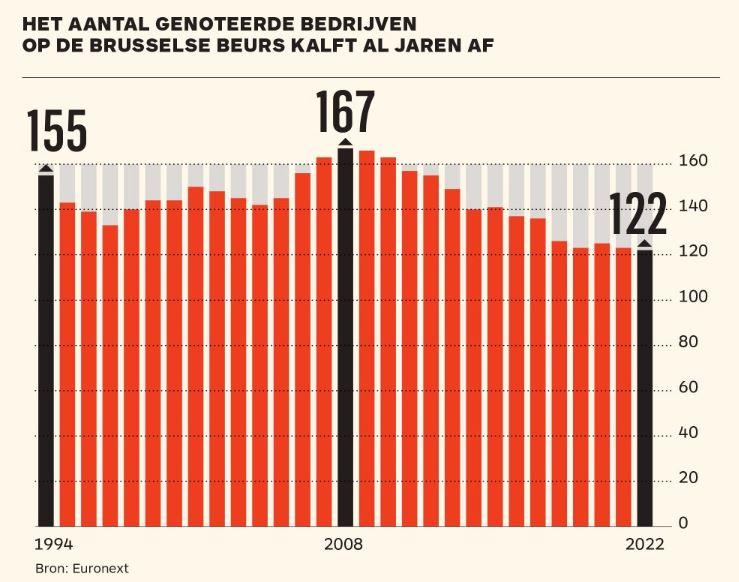

De Tijd berekende al dat er in 2008 167 bedrijven op Euronext Brussel noteerden, wat terugviel tot 122 per einde 2022. Zonder compenserend vers beursbloed, wat falingen in de opgroeiende biopharmasector en delistings schommelt dat cijfers vandaag niet gek ver boven 100 stuks.

Centraal staat een opdrogende liquiditeit, afkalvende waardering en een regelgevend kader waarbij bedrijven van waardecreator tot kaskoe werden gepromoveerd, met inbegrip van alle beleggers. Tel daarbij nog hoge kosten voor een notering en erg strikte transparantieplichten. En dan is er nog de regeringsbeslissing om een meerwaardebelasting in te voeren. Over oorzaak en aanleiding valt te twisten, maar zo’n onding riskeert op zijn minst om bestaande exit-intenties te versnellen.

Ondernemers, investeert!

Is Euronext Brussel gedoemd? Nee, zeker niet. Zo ontrolde Energy Vision net beursplannen. Een druppel op een hete plaat, misschien, waardoor we liever inzoomen op de échte verdedigingslinie van het ecosysteem van Euronext Brussel: het aan het werk zetten van uitdijende cashvoorraden op de balansen. Want de beste verdediging blijft de aanval, al schort er op dat vlak duidelijk wat.

Gelet op de substantiële cashopbouw ligt het voor de hand dat er té weinig wordt ge(her)ïnvesteerd. Dat is natuurlijk gemakkelijk gezegd temidden een geopolitiek, tarifair en innovatief technologisch mijnenveld, maar de balansen spreken voor zich. Vandaag zaaien is morgen oogsten.

Wat dat betreft hebben de Belgische bedrijven de “leegloop” van zowel beursgenoteerd Brussels als de niet-genoteerde equivalanten dus deels zélf in handen. En dat wordt ook wel degelijk gedaan door meer dan een handvol bedrijven, maar in globo is het onvoldoende in vergelijking met de cashopbouw én schuldafbouw. Maar paradoxaal genoeg werken zelfs die investeringsprogramma's (denk aan X-Fab, Umicore, ...) vandaag omgekeerd, want op korte termijn leveren ze vooral kosten op, naast vraagtekens over het uiteindelijke rendement ervan.

Aan de beleggerskant is de boodschap ook duidelijk. Er ligt veel waarde voor het rapen in Brussel, met name bij de kleine en middelgrote bedrijven. In vergelijking met de BEL20 hebben die er voorbije twee jaren bepaald een belabbers parcours opzitten. In dit kader is hernieuwde versie van de Wet Cooreman-Declercq absoluut nodig om de economische participatie en meerwaardecreatie te stimuleren. Maar dan moet de Wetstraat natuurlijk mee will.

Er is dus werk: bedrijven moeten dringend meer zaaien, de regelgevende omkadering moet beleggersvriendelijker worden en de management teams moeten onversaagd de "boer op blijven gaan" om hun boodschap te verkondigen. Want van een woestijnisatie van Euronext Brussel wordt niemand beter.