Koperhausse door wereldwijde aanbodschaarste

Uit het departement: “Rood metaal met groen rendement”

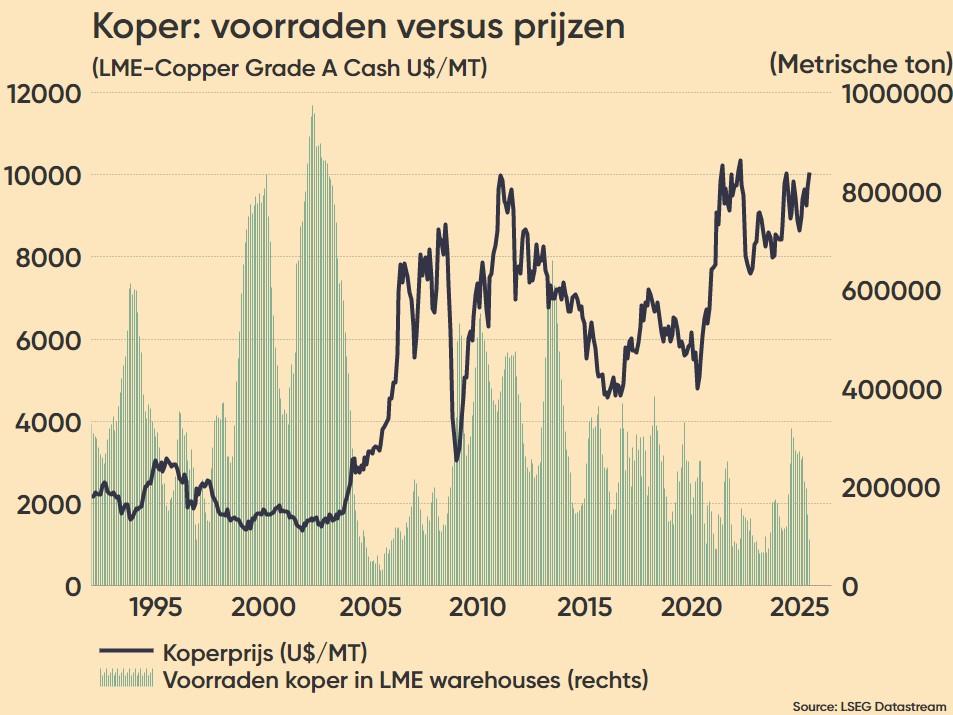

De koperprijzen zijn op de London Metal Exchange (LME) door het belangrijke niveau van $10.000 per ton gebroken, wat duidt op toenemende druk op de wereldwijde metaalmarkt. Deze stijging, die begin juli 2025 plaatsvond, wordt veroorzaakt door een combinatie van een krap aanbod, een sterke vraag en geopolitieke onzekerheid. Maar dat neemt niet weg dat er mogelijke prijszwakte dreigt op de korte tot middellange termijn. KBC AM overweegt daarom de blootstelling in fondsen de komende maanden licht te verlagen indien de markt een defensievere positionering noodzaakt.

Waarom de prijzen stijgen

De kopervoorraden buiten de VS zijn op het laagste niveau sinds 2023. Een groot deel hiervan is te wijten aan de sterke vraag vanuit de VS, waar kopers zich haasten om koper te importeren in afwachting van een mogelijk tariefbesluit later dit jaar. Hierdoor is het aanbod in andere delen van de wereld onder druk komen te staan.

Het prijsverschil tussen onmiddellijke levering en contracten voor drie maanden - bekend als de cash-3m spread - heeft het hoogste niveau sinds 2021 bereikt. Dit is een teken dat kopers bereid zijn een premie te betalen om koper nu te krijgen, in plaats van te wachten. Het maakt het ook duur voor handelaren om in te zetten tegen koperprijzen, wat verdere opwaartse druk toevoegt.

Angst voor Amerikaanse tarieven wakkert import aan

De VS onderzoeken momenteel of ze tarieven gaan heffen op de import van koper onder Section 232, met een beslissing die eind november wordt verwacht. In afwachting daarvan hebben bedrijven kopertransporten naar de VS vervroegd, waardoor de COMEX (metaalbeurs in New York) koperprijzen ongeveer 15% hoger zijn dan de LME (metaalbeurs in Londen) prijzen.

Tot nu toe heeft de VS dit jaar al bijna net zoveel koper geïmporteerd als in heel 2024. Het tempo van de invoer is de afgelopen weken echter vertraagd, wat suggereert dat Amerikaanse kopers mogelijk comfortabele voorraadniveaus bereiken - of wachten om te zien wat er gebeurt met het tariefbesluit.

De rol van China in de markt

China, 's werelds grootste koperverbruiker, is ook actief geweest. Na een korte vertraging in de export, bereiden Chinese smelterijen zich naar verluidt voor om meer koper naar de LME te verschepen om te profiteren van de hoge prijzen. Dit zou de krapte in de LME-voorraden, die het laagst zijn sinds medio 2023, kunnen helpen verlichten.

De binnenlandse vraag in China is sterk geweest, vooral in de sector voor hernieuwbare energie. Alleen al zonne- en windenergie-installaties hebben dit jaar tot nu toe mogelijk ongeveer 445.000 ton aan de vraag naar koper toegevoegd - ongeveer 3% van het jaarlijkse verbruik in China. Er zijn echter tekenen dat de vraag in de tweede helft van het jaar zou kunnen vertragen als de stimuleringsmaatregelen van de overheid afnemen en de beperkingen voor netaansluitingen van kracht worden.

Wat is de volgende stap?

Hoewel de koperprijzen hoog blijven, liggen er risico's in het verschiet. Als de VS besluit om tarieven in te stellen, kan de extra vraag die koper naar het land trekt verdwijnen, waardoor de druk op de wereldmarkten afneemt. Daardoor zouden de prijzen - vooral op de LME - kunnen dalen.

Toch blijft de markt voorlopig krap. De voorraden zijn laag, de vraag is stabiel en de handelaren zijn voorzichtig. Analisten verwachten dat de prijzen op korte termijn hoog zullen blijven, hoewel sommigen een daling later in het jaar voorspellen, met gemiddelde prijzen rond $9.150 per ton in de tweede helft van 2025.

De visie van KBC Asset Management

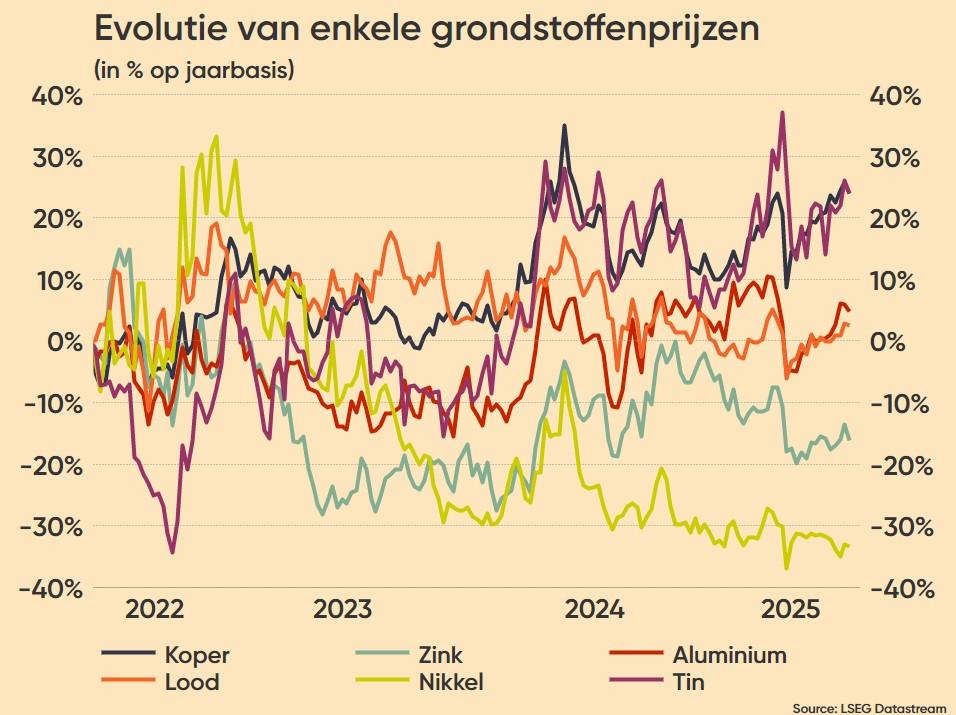

Zoals we in onze vorige artikelen hebben benadrukt, hebben we een positieve kijk op de koperprijzen sinds de marktcorrectie in 2022. De langetermijnvooruitzichten voor het rode metaal blijven aantrekkelijk, gesteund door een krachtige combinatie van een structureel stijgende vraag - gedreven door de wereldwijde energietransitie en de snelle uitbreiding van datacenterinfrastructuur - en een krap aanbod, het resultaat van jarenlange onderinvesteringen en aanhoudende operationele verstoringen in belangrijke mijnbouwregio's.

Het WeShape fonds heeft een directe blootstelling aan koper via toonaangevende mijnbouwbedrijven zoals Antofagasta, Lundin Mining, Boliden en Ivanhoe Mines. Deze bedrijven zijn goed gepositioneerd om te profiteren van de structurele rugwind die de kopermarkt het komende decennium zal vormen. Maar ondanks we optimistisch blijven voor de lange termijn, zijn we ons bewust van mogelijke prijszwakte op de korte tot middellange termijn als gevolg van de hierboven besproken factoren. Daarom kunnen we overwegen om onze blootstelling in de komende maanden licht te verlagen als de marktomstandigheden een defensievere positionering rechtvaardigen.