KBCS verhoogt advies en koersdoel Colruyt

Uit het departement: "De feniks uit Halle"

Een week nadat Colruyt de beleggers trakteerde op een erg sterke opwaardering van de jaarvooruitzichten noteert het aandeel zo’n 8% hoger. Ten opzichte van het jaarbegin steeg het aandeel met 88% en dat is integraal te danken aan het feit dat er onderliggende een opmerkelijke transformatie aan de gang is geweest. Zo donker de vooruitzichten een jaar geleden nog waren, zo stevig zijn ze ondertussen. En dus keert KBC Securities vandaag zijn kar: het advies steeg van “Afbouwen” naar “Houden”, terwijl het koersdoel niet langer 29, maar wel 40 euro is. Tijd voor een woordje uitleg.

1 miljard euro!

Het Damocles-zwaard van inflatoire kostendruk verdween en maakte plaats voor een hoger marktaandeel, mét margeherstel. De groep mikt nu op een bedrijfswinst voor het huidige boekjaar van minstens 418 miljoen euro, terwijl er in juni nog werd gemikt op zo’n 300 miljoen euro.

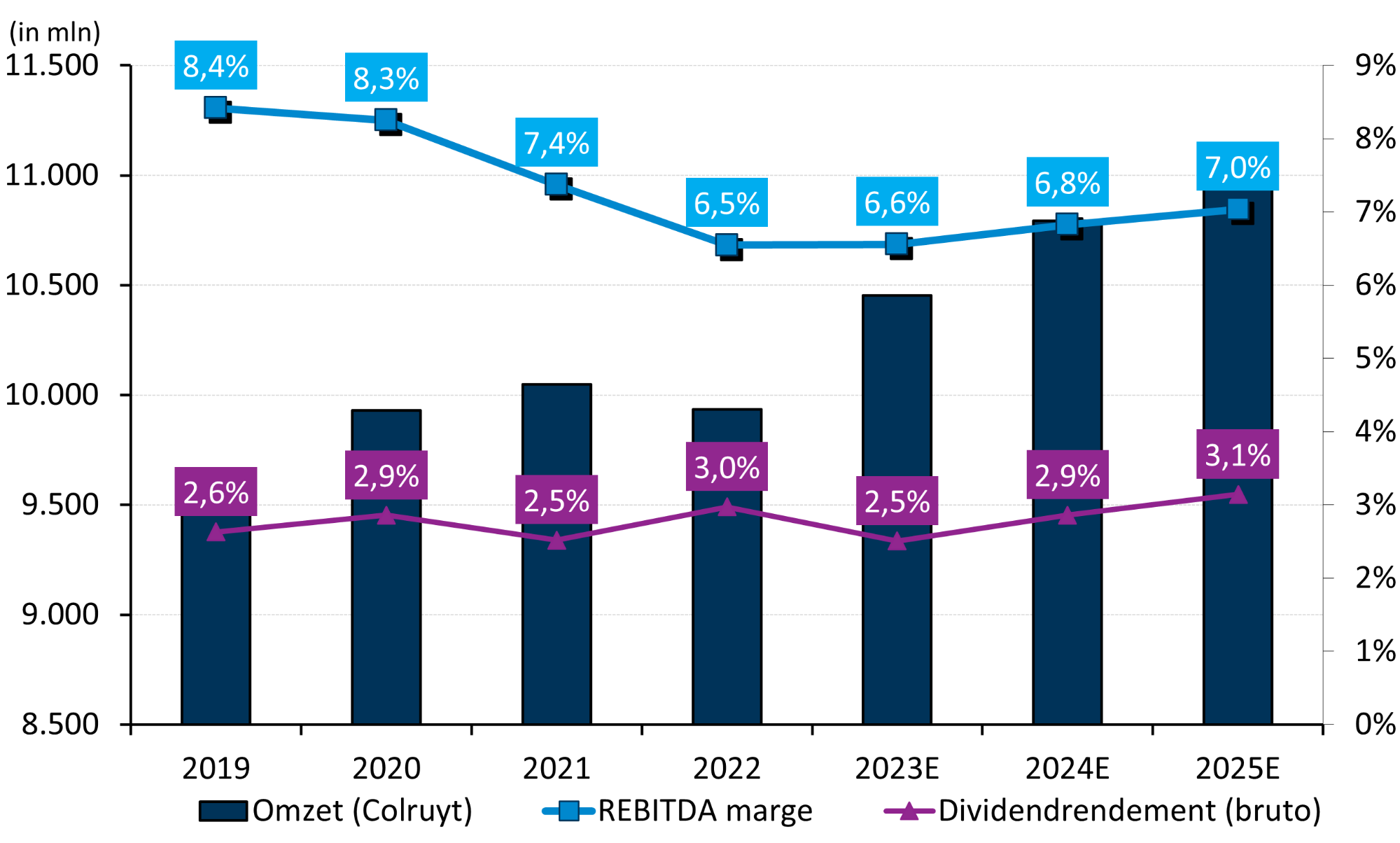

Dat operationele herstel komt er na een erg zwak boekjaar 2022/2023 en zal onder meer worden gedreven door de doorberekening van de inflatie, het operationele hefboomeffect, een hoger marktaandeel en kostenbeheersing. En daarbij mag u nog zo’n 680 miljoen euro extra tellen dankzij de meerwaarde die geboekt wordt op de verkoop van Parkwind en de zo’n 15 miljoen euro meerwaarde op Dats24. De nettowinst zal dit jaar daarom op en net rond 1 miljard euro landen.

Hoger advies en koersdoel

KBC Securities keert daardoor zijn kar en verhoogt het advies van “Afbouwen” naar “Houden”, terwijl het koersdoel stijgt van 29 naar 40 euro. Dat volgt op een update van het waarderingsmodel, waarin de bedrijfswinstmarge (EBIT) waarschijnlijk opnieuw meer dan 4% zal bedragen in het huidige boekjaar.

Dat is véél meer dan wat oorspronkelijk verwacht werd, maar wil niet noodzakelijk zeggen dat de marges op middellange termijn zullen terugkeren naar de historische topniveaus van 5 à 6%. De concurrentie blijft immers erg sterk.

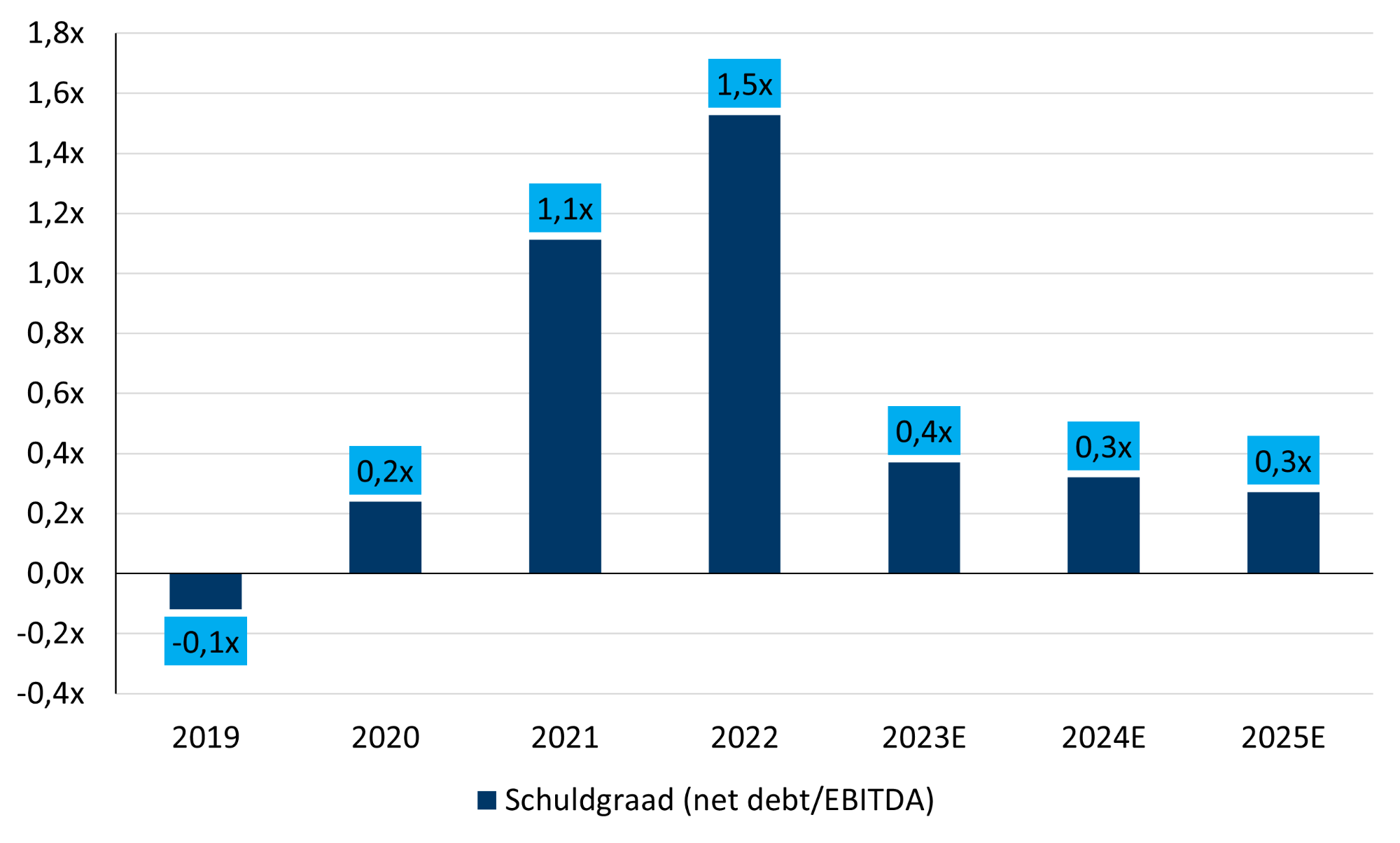

Maar een premie ten opzichte van sectorgenoten in het huidige klimaat is dan weer wel gerechtvaardigd omdat de schuldgraad tegen het einde van het boekjaar slechts 0,4x zal bedragen, terwijl dat bij Europese sectorgenoten richting 2,4x gaat.

Focus loont

De focus van Colruyt verschoof in sneltempo naar zijn kernactiviteiten dankzij de gedeeltelijke verkoop van Dreamland, de perfect getimede verkoop van Parkwind en de geplande vermindering van het belang in Virya. Aan deze focus op kernactiviteiten kan de Wetstraat een puntje zuigen, maar vooral best een voorbeeld aan nemen.

De verscherpte focus wordt ook bevestigd door de overname van Degrenne Distribution en de onlangs aangekondigde aankoop van de 57 Match & Smatch-winkels, die Colruyt in één klap een sterkere aanwezigheid zal geven in Brussel en Wallonië én de achterstand inzake buurtwinkels meteen dichtrijdt.

Dividenden of een overnamebod?

De laagste schuldgraad in de sector zou een extra aandeelhoudersvergoeding mogelijk moeten maken. Of dat zo is, blijft afwachten, maar zeker is wel dat Colruyt een pak ruimte heeft om zijn lopende inkoopprogramma voort te zetten. Onze analist geeft in dit kader mee dat Korys en verwante bedrijven ondertussen 68,7% van Colruyt in handen hebben, tegenover 61,8% twee jaar geleden.

Indien het inkoopprogramma wordt voortgezet, valt een overnamebod daarom zeker niet uit te sluiten, zeker omdat Korys zelf op een kasinstroom van zowat 500 miljoen euro mag rekenen naar aanleiding van de verkoop van Parkwind.

Beleggingscase

De verhoogde vooruitzichten van Colruyt bevestigen dat de forse daling van de bedrijfswinstmarge tot 2,5% vorig boekjaar het resultaat was van een ongelukkige samenloop van verschillende factoren.

Hoewel de marge dit jaar waarschijnlijk weer boven 4% kan terugkeren, verwacht KBCS niet dat de marges op middellange termijn zullen terugkeren naar 5% à 6%. Dat werd ook zo in de markt gezet door Jef Colruyt en is te wijten aan het feit dat het Belgische voedingsdistributielandschap overvol blijft. Een pak spelers proberen het marktaandeel te verdedigen door middel van promotieaanbiedingen, zodat de laagste prijzenpolitiek Colruyt toch wel kwetsbaar maakt.

Dat kan opnieuw leiden tot onverwachte schommelingen in de winst in de komende jaren, al blijft de groep duidelijk op het goede pad. Zo bijvoorbeeld is er nu veel meer aandacht voor de kernactiviteit voeding.