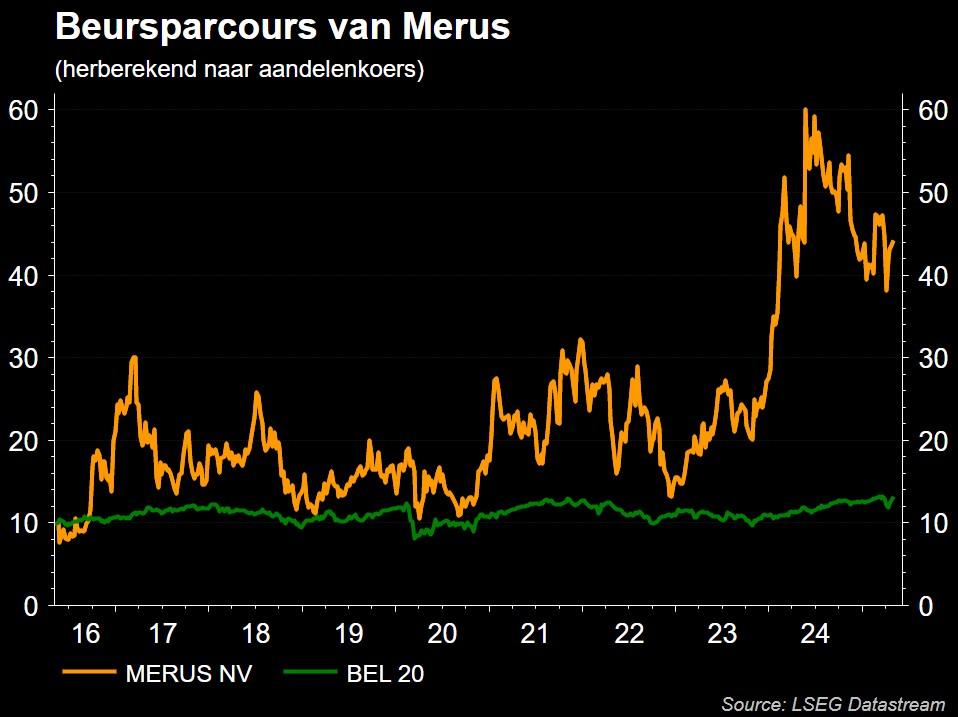

KBCS Top Picks update: Merus vervoegt de selectie

Uit het departement: “Adyen en Fagron trekken de kop in april”

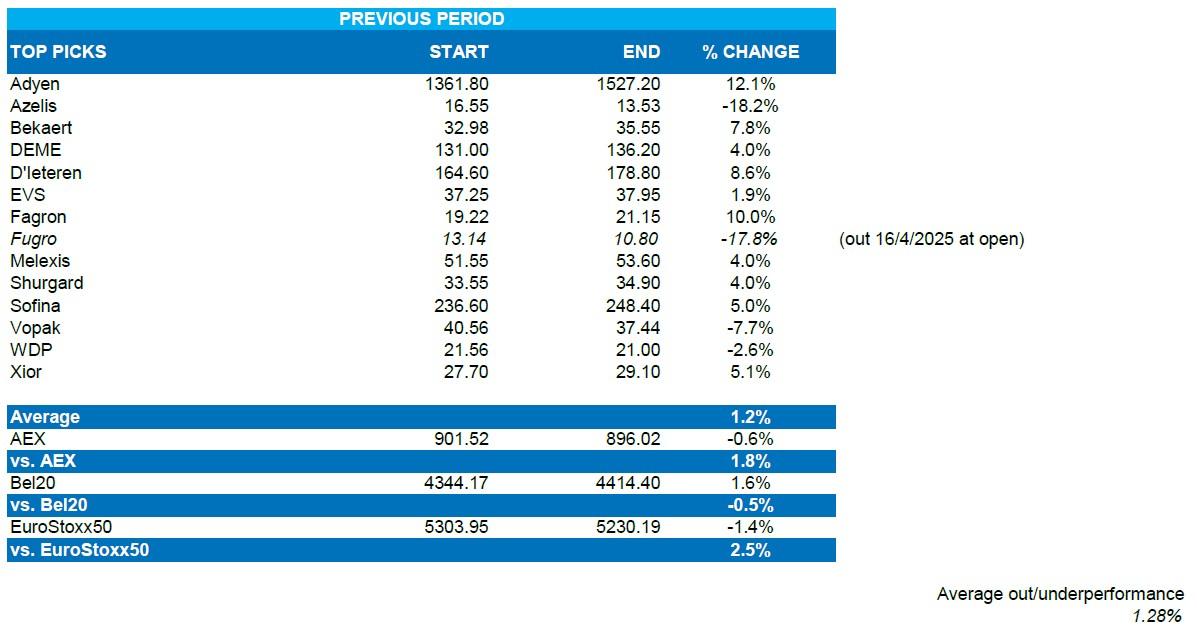

KBC Securities voegde deze maand Merus toe aan zijn Top Pick Selectie, nadat eerder in april de positie in Fugro al werd geschrapt. Dat wijzigt niets aan het overgewicht aan defensieve holdings/beleggingsmaatschappijen met Adyen, Azelis, Bekaert, DEME, D’Ieteren, EVS, Fagron, Fugro, Melexis, Shurgard, Sofina, Vopak, WDP en Xior. Die selectie kon de voorbije maand aardig standhouden (+1,2%), terwijl de referentie-indexen zoals de Euro Stoxx50 tot -0,1% lager werden gezet. Een sterke prestatie kwam er Adyen (+12,1%), Fagron (+10,0%), D'Ieteren (+8,6%) en Bekaert (+7,8%), terwijl Azelis (-18,2%) en Fugro (-17,8%), Vopak (-7,7%) en WDP (-2,6%) het lieten afweten.

Algemeen kader

De aanhoudende tarievenoorlog blijft onzekerheid creëren voor beleggers. Hoewel Europa tijdelijk uitstel heeft gekregen, is er in feite een handelsembargo tussen de VS en China. Hoewel de macro-economische impact tot nu toe beperkt is gebleven, kan de langdurige situatie leiden tot aanzienlijke en langdurige economische schade. De Federal Reserve (FED) houdt stand totdat de gevolgen van de tarieven duidelijker worden. Er is echter potentieel voor de Europese Centrale Bank (ECB) om haar pad van renteverlaging voort te zetten. Het pessimisme over de Europese industrie is aanzienlijk toegenomen als gevolg van de tariefrisico's, hoewel sommige Europese bedrijven met een Amerikaanse basis van de situatie zouden kunnen profiteren. KBC verwacht nog steeds een trage economische groei in Europa (0,7%) en de Benelux in de komende 12 maanden, omdat het tijd kost voordat de lagere rente een impact heeft op de economie.

We handhaven daarom een defensieve houding in onze Benelux Dynamic Top Pick List, met 9 cyclische en 5 defensieve aandelen, met een bijzondere nadruk op waardeaandelen die over het hoofd zijn gezien. Onze defensieve posities zijn overwogen, waaronder vastgoed, dat zal profiteren van lagere rentetarieven. De waarderingen van de aandelen in onze Dynamic Top Pick List blijven extreem laag in vergelijking met Amerikaanse momentumaandelen.

In onze Benelux-selectie hebben we een blootstelling van 36% aan cyclische industriële aandelen tegen aantrekkelijke waarderingen, die vaak slechter hebben gepresteerd dan de markt. De technologiesector heeft een gewicht van 14% in onze portefeuille. We hebben geconstateerd dat sommige aandelen aanzienlijk zijn getroffen door kleine tegenslagen, maar deze kunnen in FY25 veerkrachtiger blijken te zijn omdat beleggers op zoek gaan naar ondergewaardeerde kansen. Op dit moment vermijden we consumentenaandelen

Opname van Merus

Dit Nederlandse biotechbedrijf is genoteerd op de Nasdaq beurs en legt zich toe op de ontwikkeling van innovatieve antilichaamtherapieën. Oncologische innovatie, dus, met eigen Biclonics- en Triclonics-platforms die de ontwikkeling mogelijk maken van multispecifieke antilichamen. Merus creëert dus antilichamen met nieuwe werkingsmechanismen, wat een pijplijn van gepatenteerde antilichaamkandidaten in preklinische ontwikkeling opleverde. De belangrijkste troef van Merus is petosemtamab, een bispecifiek antilichaam gericht op de behandeling van solide tumoren, die zich met name richting op hoofd-halskanker en colorectale kanker .

De overtuigende tussentijdse klinische gegevens suggereren dat petosemtamab het potentieel heeft om een best-in-class behandelingsoptie voor deze indicaties te worden, indien bevestigd in lopende fase 3-onderzoeken, en een aanzienlijk therapeutisch voordeel biedt ten opzichte van bestaande en opkomende therapieën. Merus is daarom een Fase 3 klinische studie gestart om petosemtamab in combinatie met Keytruda te evalueren bij eerstelijns, PD-L1+hoofd-halskanker, ongeacht de HPV-status. Daarnaast is er ook een fase 3-studie gestart voor petosemtamab monotherapie bij tweedelijns r/m HNSCC en onderzoekt het bedrijf het molecuul ook bij uitgezaaide colorectale kanker.

Vooruitlopend op versnelde goedkeuring op basis van algemene responsgegevens, geloven we dat petosemtamab de gouden standaard voor r/m HNSCC zou kunnen worden en tegen het midden van de jaren 2030 een omzet van 3,5 miljard dollar zou kunnen bereiken voor eerste en tweedelijns behandelingen.

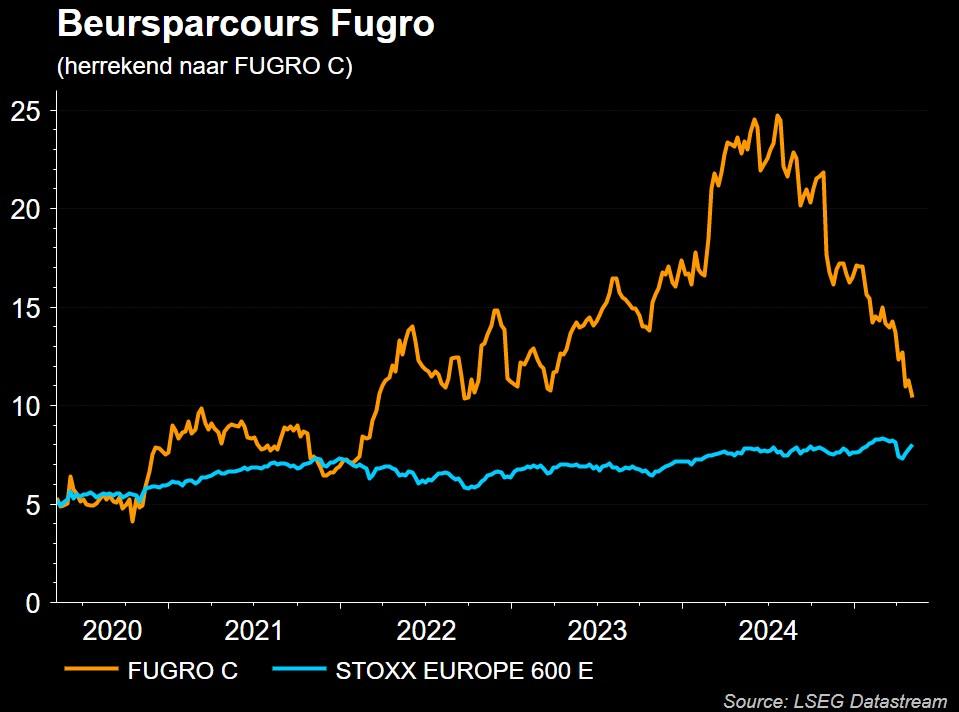

Eerder al werd Fugro verwijderd

Fugro zou op 24 april 2025 de resultaten over het eerste kwartaal 25 bekendmaken, maar daar ging een winstwaarschuwing aan vooraf. Vergeleken met een uitzonderlijk sterk eerste kwartaal van 2024, verwachtten analisten een omzetdaling met 4,8%, maar dat werd 11%. De bedrijfswinst (EBIT) bleek niet 28 miljoen euro te zijn, maar een cijfer net boven de nullijn.

Gezien de huidige houding van de VS ten aanzien van offshore wind en de economische en geopolitieke onrust, verwachtten we een mismatch tussen de verminderde/verloren orderintake voor offshore wind en de hernieuwde O&G-orderintake. De verscherpte tarievenoorlog, die samenvalt met onzekerheid en een dalende olieprijs, belemmert nu ook investeringsbeslissingen in traditionele energiemarkten en offshore windmarkten buiten de VS, wat voorheen geen deel uitmaakte van ons scenario.

In een substantiële modelrevisie rekenen we niet langer op omzetgroei in 2025, maar rekenen we nu op een omzetdaling van 6%. Gezien de operationele hefboomwerking die inherent is aan het bedrijfsmodel, heeft dit een aanzienlijke impact op onze EBIT-prognoses en aanbevelingen. Hoewel de waardering aantrekkelijk blijft, vooral voor beleggers die verder willen kijken dan 2025, zien we geen katalysatoren voor de aandelenkoers op korte termijn

Prestatie van de selectie tot dusver in 2025

Sinds de laatste publicatie van de KBC Securities Top Picks Selectie op 2 april 2025 is onze selectie gemiddeld met 1,2% gestegen, zij het met aanzienlijke variaties. De best presterende sinds begin april waren Adyen (+12,1%), Fagron (+10,0%), D'Ieteren (+8,6%) en Bekaert (+7,8%). Aan de andere kant waren de slechtste presteerders Azelis (-18,2%), Fugro (-17,8% totdat we het bij de opening op 16 april 2025 verwijderden), Vopak (-7,7%) en WDP (-2,6%). Over het algemeen presteerde onze selectie gemiddeld 1,3% beter dan de referentie-indices (AEX, Bel20 en EuroStoxx50).