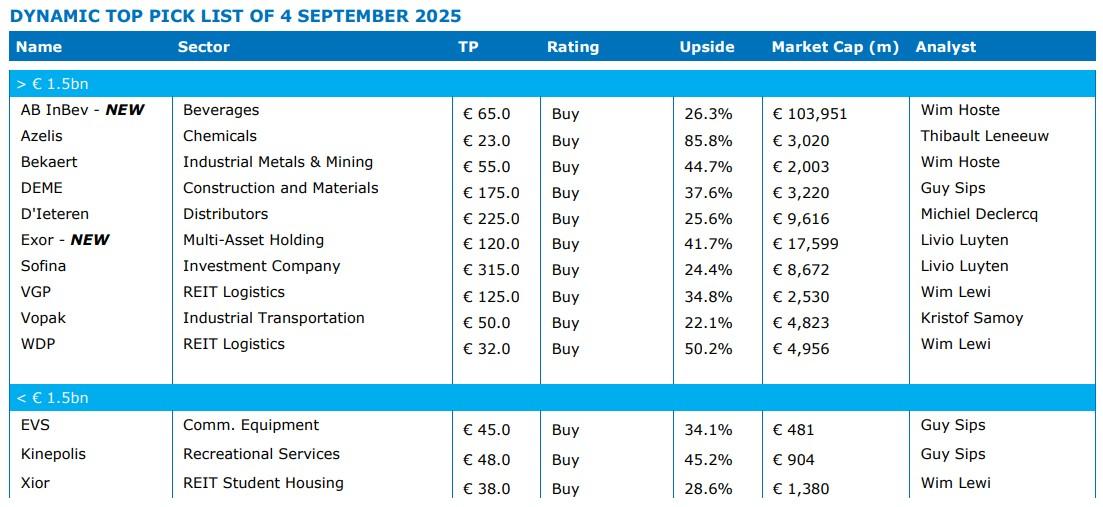

KBCS Top Picks update: AB Inbev en Exor bij de ploeg

Uit het departement: “Defensieve positionering blijft”

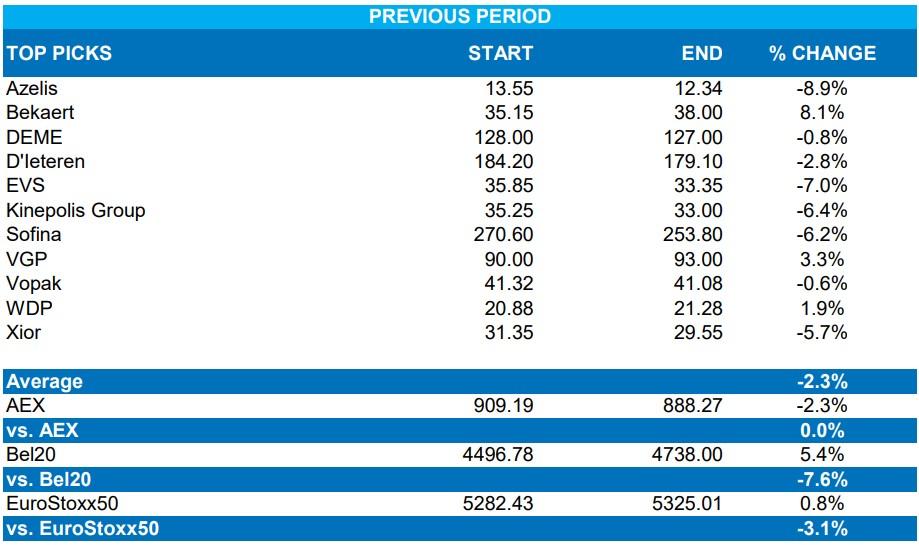

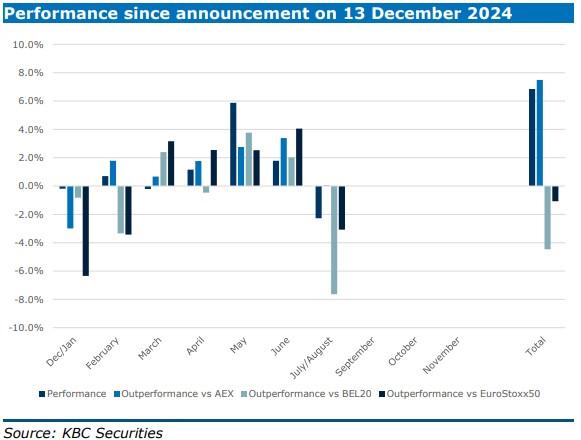

KBC Securities voegde deze maand AB Inbev en Exor toe aan zijn Top Pick Selectie, wat het overgewicht aan defensieve holdings/beleggingsmaatschappijen bevestigt. Bestaande posities zijn Azelis, Bekaert, DEME, D’Ieteren, EVS, Kinepolis, Sofina, VGP, Vopak, WDP en Xior. Sinds de start op 13 december 2024 leverde de selectie gemiddeld -2,3% op, wat minder goed is dan de BEL20 en de Eurostoxx 50 index. De slechtste prestatie komt van Azelis (-8,9%), EVS (-7,0%) en Kinepolis (-6,4%), terwijl de best presterende bedrijven Bekaert (+8,1), VGP (3,3%) en WDP (1,9%) zijn.

Opname van AB Inbev

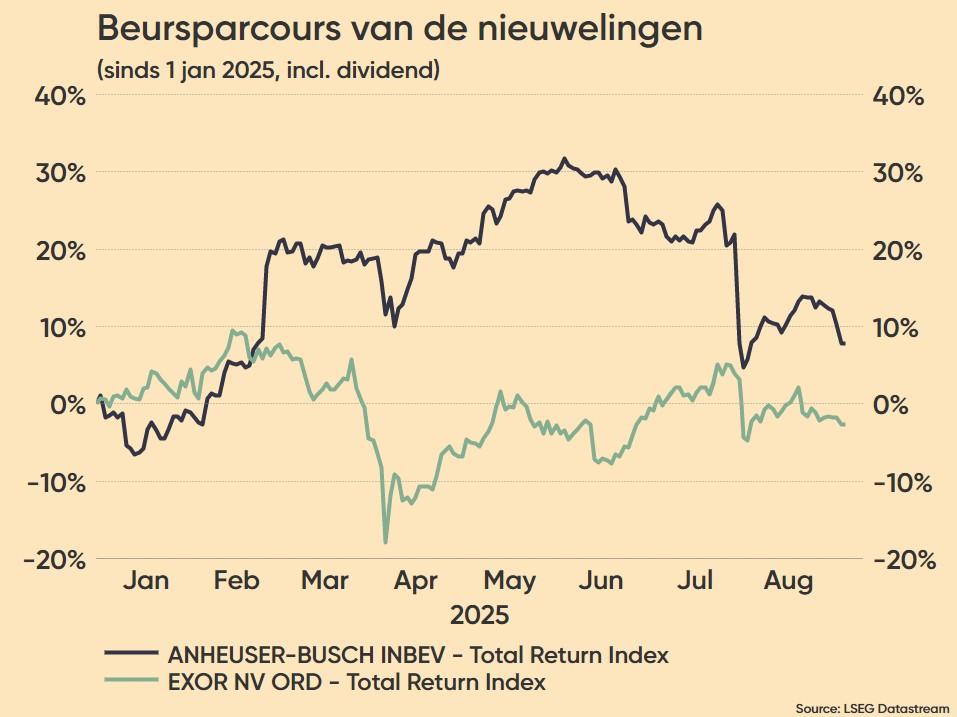

De opname van de bierbrouwer volgt op recente koerszwakte, op zichzelf een reactie op de publicatie van zwakker dan verwachte resultaten over het tweede kwartaal. Die tegenvaller was voornamelijk te wijten aan een onverwachte daling van 9% in bierverkoop in Brazilië, iets wat het management als een tijdelijk fenomeen beschouwt. Het verlies van marktaandeel volgde op een prijsverhoging aan het begin van het kwartaal, die pas bij de start van het derde kwartaal door de concurrentie werd gevolgd.

Maar algemeen haalt AB InBev meer dan de helft van zijn omzet uit groeimarkten en bezit 8 van de 10 meest waardevolle biermerken wereldwijd. Het focust per markt op ~5 kernmerken en digitaliseert via het BEES-platform, wat efficiëntie en AI-toepassingen bevordert. Na jaren van margedruk door wisselkoerseffecten en kosteninflatie, verbeteren de marges opnieuw. De schuldgraad daalt verder, met een verwachte net debt/EBITDA van ~3x eind 2025, wat ruimte biedt voor hogere aandeelhoudersrendementen.

Opname van Exor

Exor is een Europese holding die actief is in sectoren zoals auto-industrie, media, gezondheidszorg en sport. Ongeveer 75% van de nettoactiefwaarde (NAV) zit in vier kernparticipaties: Ferrari (43,1%), Stellantis (10,4%), Philips (11,2%) en CNH Industrial (10,2%)". De holding is aantrekkelijk gewaardeerd omdat de korting tegenover de intrinsieke waarde (53%!) historisch hoog is. Hoewel sommige posities lijden onder het huidige economische klimaat, is die korting overdreven. Exor herstructureert de portefeuille immers om reserves op te bouwen voor – wie weet - een nieuwe grote overname. Dat kan de aandacht weer op het aandeel vestigen en voor opwaartse koersdynamiek zorgen.

In historisch perspectief gezet, is de portefeuille van Exor geëvolueerd van enkele controlerende belangen naar een wereldwijd gediversifieerd geheel van investeringen. De holding bezit doorgaans meerderheidsbelangen of speelt een actieve rol in het bestuur van zijn bedrijven, waarbij het hun groei ondersteunt zonder te streven naar synergievoordelen tussen de verschillende ondernemingen. Belangrijke participaties zijn onder andere Stellantis, Ferrari en CNH Industrial.

Prestatie van de selectie tot dusver in 2025

Sinds de laatste publicatie van de KBC Securities Top Picks Selectie, op 1 juli 2025, bedraagt het gemiddelde rendement -2,3%. Dat ligt in lijn met de prestatie van de Nederlandse AEX-index (-2,3%), maar is wel minder goed dan de Bel20 (+5,4%) en de EuroStoxx50 (+0,8%). De slechtste prestatie komt van Azelis (-8,9%), EVS (-7,0%) en Kinepolis (-6,4%), terwijl de best presterende bedrijven Bekaert (+8,1), VGP (3,3%) en WDP (1,9%) zijn.

Algemeen kader

We handhaven een defensieve houding in onze Benelux Dynamic Top Pick List, met een bijzondere nadruk op waardeaandelen die over het hoofd zijn gezien. Onze defensieve posities zijn overwogen, waaronder vastgoed, dat zal profiteren van lagere rentetarieven. De waarderingen van de aandelen in onze Dynamic Top Pick List blijven extreem laag in vergelijking met Amerikaanse momentumaandelen.

In onze Benelux-selectie hebben we een blootstelling van 36% aan cyclische industriële aandelen tegen aantrekkelijke waarderingen, die vaak slechter hebben gepresteerd dan de markt. De technologiesector heeft een gewicht van 14% in onze portefeuille. We hebben geconstateerd dat sommige aandelen aanzienlijk zijn getroffen door kleine tegenslagen, maar deze kunnen veerkrachtiger blijken te zijn omdat beleggers op zoek gaan naar ondergewaardeerde kansen. Op dit moment vermijden we consumentenaandelen.