KBCS Top Picks: exit TKH en Gimv, enter Alfen en argenx

Uit het departement: “Bedankt winnaars, welkom verliezers”

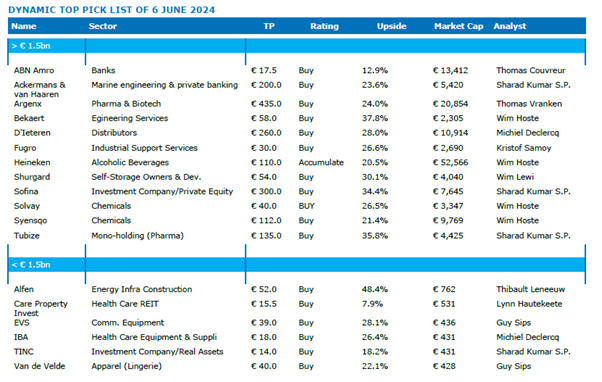

KBC Securities ruilt vandaag TKH Groep en Gimv in voor Alfen en argenx in zijn Dynamische Top Pick selectie. Die heeft nog altijd een overgewicht aan defensieve holdings/beleggingsmaatschappijen en omvat nu ABN Amro, Ackermans & van Haaren, Alfen, argenx, Bekaert, CP Invest, D’Ieteren, EVS, Fugro, Heineken, IBA, Shurgard, Sofina, Solvay, Syensqo, TINC, Tubize en Van de Velde. Sinds de start van de selectie voor 2024 (gepubliceerd op 14 december 2023) is de KBC Securities Benelux Selectie met 15,2% gestegen. Ze presteerde daarmee gemiddeld 3,7% beter dan de referentie-indexen.

Opname Alfen: “Trop is té veel en té veel is trop”

KBC Securities neemt Alfen op in de selectie omdat er een discrepantie is tussen de fundamentele waardering van het aandeel, gedreven door structurele trends, en het kortetermijnmomentum. De energietransitie zal plaatsvinden, zij het met vertraging. Als maatschappij zullen we echter moeten investeren in de infrastructuur waarvan Alfen zal profiteren.

Voor het EV-oplaadsegment voorzagen we een hobbelige weg met betrekking tot de adoptie van EV (elektrische wagens), wat het geval is. Niettemin is het overheidsbeleid van kracht en zal het gebruik van EV in de loop van de tijd toenemen. Als we kijken naar de investeringsplannen van de Nederlandse netbeheerders, zien we dat het Nederlandse net aanzienlijk onderontwikkeld is. Deze investeringsplannen voorzien een toename in onderstations met een gemiddelde jaarlijkse groei met meer dan 30% voor de komende drie jaar in Alfens kernmarkt.”

Tot slot waren de resultaten van de energieopslagactiviteiten in het eerste kwartaal van 2024 erg teleurstellend. Niettemin is er een goed gevuld orderboek met toenemende projectomvang. De lithiumprijzen zijn sterk gedaald, maar dat maakt batterijen ook goedkoper, wat de vraag zou moeten doen toenemen. Een vertraging kan zelfs de concurrentie voor Alfen verminderen. In de afgelopen twee jaar is het sentiment omtrent Alfen aanzienlijk veranderd. Dit terwijl de onderliggende structurele vraag slechts bescheiden is veranderd.

Opname Argenx: “Business case blijft intact”

Ook argenx werd toegevoegd aan de selectie. Dat ontwikkelt en commercialiseert een pijplijn van gedifferentieerde therapeutica op basis van antilichamen voor auto-immuunziekten. Haar belangrijkste product Vyvgart is een FcRn-remmer met ‘first-in-class’ en ‘best-in-class’ potentieel. Het is commercieel beschikbaar in intraveneuze en subcutane (injectie onder de huid) vorm en zal worden ontwikkeld voor maximaal 15 indicaties. Verder zijn er in de pijplijn aanvullende vervolgproducten in ontwikkeling.”

Na twee negatieve fase 3-gegevens eind 2023 hebben het sentiment rond en de aandelenkoers van argenx een klap gekregen, terwijl de algemene businesscase grotendeels intact blijft. Het bedrijf bereidt zich nu volledig voor op de volgende commerciële lancering in de neuromusculaire auto-immuunziekte CIDP, met een verwachte beslissingsdatum van de Amerikaanse FDA op 21 juni 2024.

Voor onze analisten blijft er een aanzienlijke onvervulde klinische behoefte in CIDP en kan argenx een breed label krijgen voor de hele CIDP-populatie. Bovendien zal argenx in juli 2024 een R&D-dag organiseren, waar we verwachten meer details te horen over lopende studies met Vyvgart en empasiprubart. In het algemeen verwachten we daarom dat het sentiment in de komende maanden opnieuw zal verbeteren naarmate het bedrijf zijn pijplijn verder verbetert en minder risicovol maakt

Afscheid van Gimv

Ondanks alle positieve ontwikkelingen binnen zijn portefeuille, verdwijnt Gimv uit de selectie omdat het aandeel slechts een klein opwaarts potentieel biedt ten opzichte van ons koersdoel van 51,0 euro. 2024 begon nochtans met Gimv in de selectie en sindsdien is het aandeel meer dan 5,5% gestegen. Terecht, want Gimv rapporteerde onlangs sterke resultaten met een nettowinst van 217,1 miljoen euro (7,8 euro per aandeel), terwijl het portefeuilleresultaat uitkwam op 291,1 miljoen euro (19,1%). De intrinsieke waarde per aandeel steeg met 10,8% op jaarbasis van 48,2 naar 53,4 euro en de waarde van de portefeuille bedroeg 1,56 miljard euro.

Afscheid van TKH Group

Onze analisten zijn niet minder optimistisch over TKH, maar op korte termijn is er gewoon meer opwaarts potentieel voor het zonet opgenomen Alfen. KBC Securities blijft dan ook vertrouwen in de onderliggende fundamentele waarde van TKH, al zal de zwakte in het connectiviteitssegment aanhouden. Wel wordt herstel in smart vision en groei in de verwerkende industrie verwacht. Daarom zijn er op korte termijn minder directe triggers, terwijl TKH vooral op lange termijn erg interessant is en blijft.

Prestatie van de selectie tot dusver in 2024

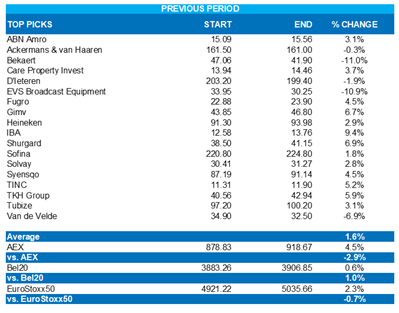

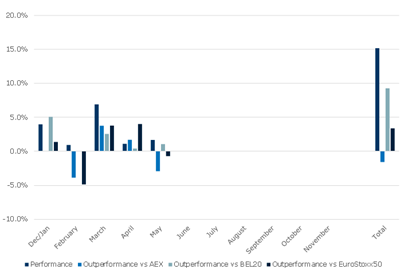

Ondanks enkele grote dividenduitkeringen (CP Invest, Bekaert, EVS, Solvay, TINC, Van de Velde, Ackermans & Van Haaren...) in mei 2024, steeg de selectie van KBC Securities gemiddeld met 1,6%. Daarmee presteerde ze gemiddeld 0,8% slechter dan de referentie-indices Bel20, AEX en EuroStoxx50.

Sinds de start van de selectie voor 2024 (gepubliceerd op 14 december 2023) is de KBC Securities Benelux Selectie met 15,2% gestegen. Ze presteerde gemiddeld 3,7% beter dan de genoemde indices.