KBCS Top Pick selectie: welkom Fagron

Uit het departement: “Ondergewaardeerd is meer dan een trendwoord”

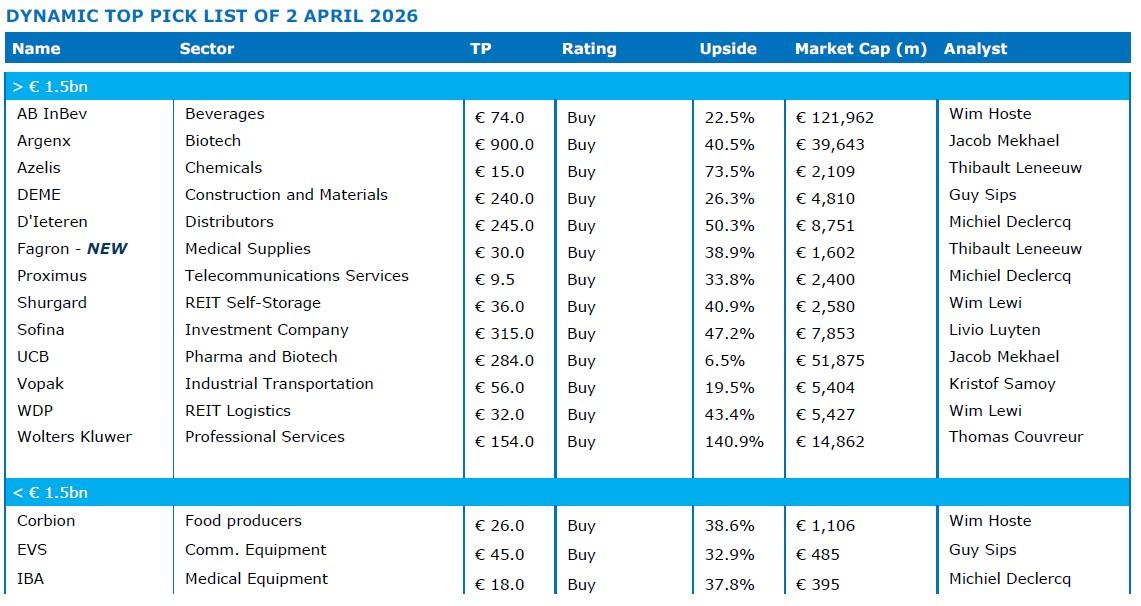

KBC Securities voegt deze maand Fagron toe in zijn Top Pick Selectie. Het overgewicht aan defensievere bedrijven blijft daarmee aangehouden. De lijst omvat nu AB Inbev, Argenx, Azelis Group, Corbion, D’Ieteren Group, DEME, EVS Broadcast Equipment, Fagron, IBA, Proximus, Shurgard Self Storage, Sofina, Vopak, WDP, Wolters Kluwer en UCB. Sinds de start van de Dynamische Top Pick Lijst voor 2026 bedraagt het rendement 5%, tegenover +2,6%, +4,4% en +0,2% voor de AEX, Bel20 en de Euro Stoxx50.

Opname van Fagron

Wij zien Fagron als een defensieve groeikans, ondersteund door veerkrachtige eindmarkten, een sterke zichtbaarheid van organische groei en een aantrekkelijke waardering die nog niet volledig het winsttraject weerspiegelt.

- Fagron biedt een defensief profiel dankzij de blootstelling aan eindmarkten in de gezondheidszorg. De vraag naar patiëntspecifieke geneesmiddelen is inherent minder cyclisch, waardoor de winst veerkrachtig is, zelfs in zachtere macro-omstandigheden.

- Fagron is goed gepositioneerd voor aanhoudende, sterke organische omzetgroei. De capaciteitsuitbreidingen in de VS zullen naar verwachting de belangrijkste groeimotor zijn, waardoor de organische omzetgroei de komende jaren (2025-2030) in de dubbele cijfers zal lopen. Deze investeringen ondersteunen volumegedreven groei, ondersteund door een robuuste onderliggende vraag.

- Hoewel regelgeving, vooral rond de FDA, door de markt vaak als een risico wordt gezien, zijn wij van mening dat het als een concurrentievoordeel wordt onderschat. Strenge regelgevende vereisten creëren aanzienlijke toetredingsdrempels, vooral voor kleinere spelers of spelers die zich minder goed aan de regels houden. Fagron's sterke track record op het gebied van kwaliteitscontrole en compliance positioneert de groep gunstig in deze omgeving en ondersteunt de groei van het marktaandeel op termijn.

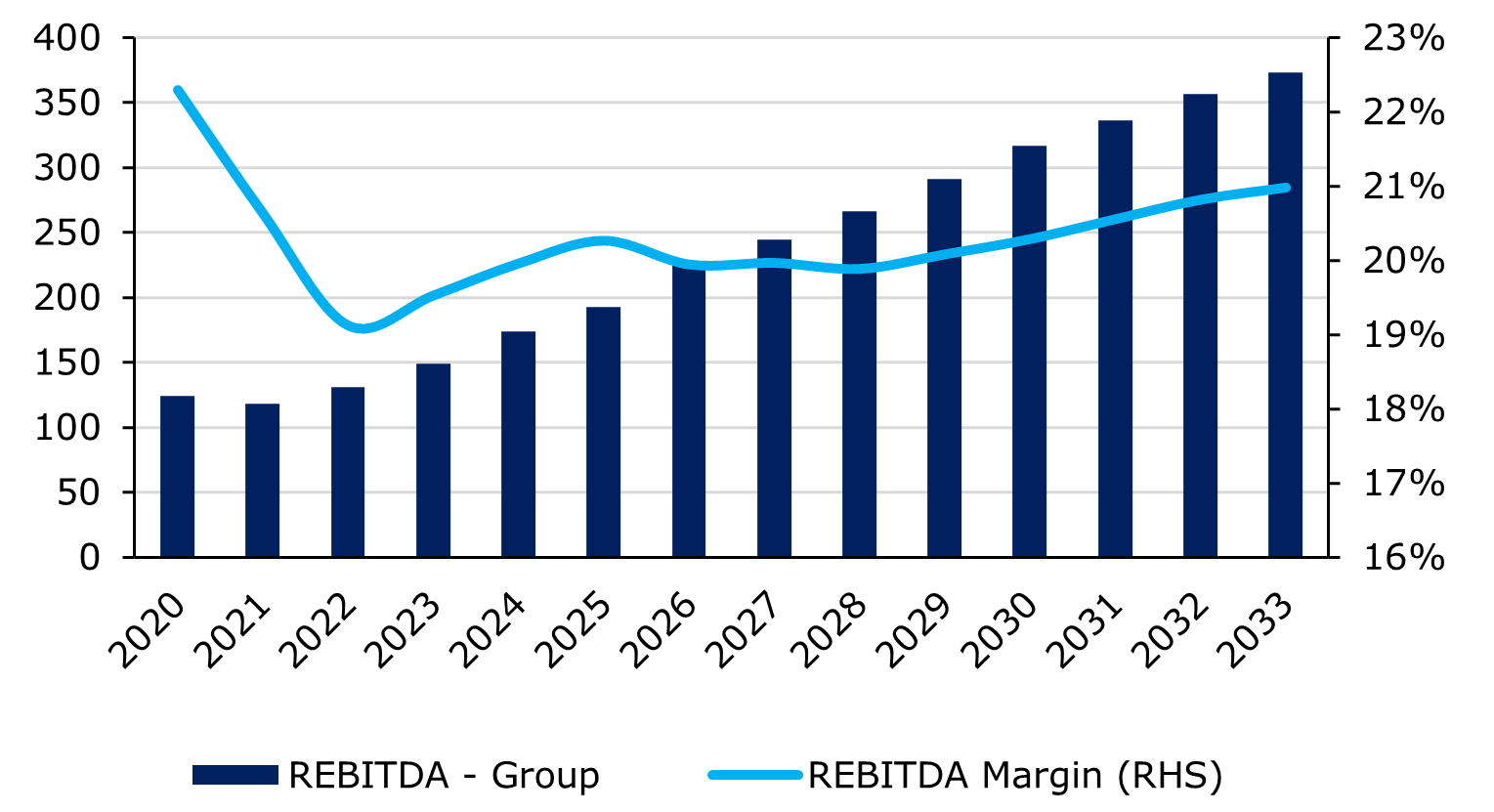

- De huidige waardering loopt achter op de sterke operationele prestaties van het bedrijf. De markt richt zich de laatste tijd vooral op margeontwikkelingen, waardoor de dubbelcijferige REBITDA-groei van de afgelopen jaren wordt overschaduwd. Op basis van onze aannames aan de lage kant van de management guidance en een conservatieve margeverwachting, voorspellen we een REBITDA CAGR van 10,4% over 2025-2030, zoals gedetailleerd in onze recente bedrijfsnotitie. Ondanks dit robuuste groeiprofiel wordt Fagron nog steeds verhandeld tegen een historisch lage multiple en is het ook relatief goedkoop vergeleken met sectorgenoten.

Wij verwachten dat 1Q26 het zwakste kwartaal van het jaar zal zijn als gevolg van hogere vergelijkbare inkomsten uit GLP 1-gerelateerde inkomsten in 1Q25 en de impact van de terugroeping in maart 2026 van bepaalde freeflex IV-zakken door Fresenius Kabi, die tijdelijk gevolgen had voor Fagron Compounding Services. Deze effecten zijn al verwerkt in de consensusramingen en zullen geen effect hebben op de REBITDA.

Alles bij elkaar genomen, zien wij Fagron als goed gepositioneerd om in 2026 een outperformance neer te zetten, met een combinatie van defensieve eindmarkten, een sterke zichtbaarheid van organische groei, hoge wettelijke toetredingsbarrières en een niet veeleisende waardering.

De huidige Top Pick lijst

Algemeen kader

De tarievenoorlog tussen de VS en China is afgezwakt, maar met het Iran-conflict en een grillige Trump zal de onzekerheid onverminderd voortduren. onverminderd voortduren. De energieprijzen zijn de pan uit gerezen met een verdubbeling van de gasprijzen in Europa en hebben de cyclische aandelen hard geraakt. KBC Economics verhoogde vorige week de inflatieverwachting voor 2026 van 1,9% naar 3,3%. Hoewel de macro-economische impact tot nu toe beperkt is, zal een aanhoudende onzekere situatie leiden tot economische schade.

De Federal Reserve (FED) zal haar verruimingscyclus waarschijnlijk voortzetten, maar het uiteindelijke bedrag van de renteverlagingen blijft onzeker. De Europese Centrale Bank (ECB) heeft haar renteverlagingscyclus nu grotendeels afgerond. De Europese industrie heeft een lichtpuntje met het Duitse investeringsprogramma in infrastructuur en defensie.

We verwachten nog steeds een trage economische groei in Europa (0,7%) en België (0,6%) in de komende 12 maanden. De waarderingen van de aandelen in onze Dynamic Top Pick List blijven extreem laag in vergelijking met Amerikaanse momentumaandelen.

Wij handhaven met andere woorden onze defensieve houding in onze Benelux Dynamic Top lijst en hanteren een evenwichtige benadering, met een bijzondere nadruk op waardeaandelen die over het hoofd zijn gezien. Onze defensieve holdings zijn overwogen, met inbegrip van onroerend goed, dat kan profiteren van lagere rentetarieven. In onze Benelux-selectie hebben we een blootstelling van 40% aan cyclische industriële bedrijven tegen aantrekkelijke waarderingen, die vaak minder goed hebben gepresteerd dan de markt. De technologiesector heeft een gewicht van 7% in onze portefeuille. We hebben gemerkt dat sommige aandelen aanzienlijke gevolgen hebben ondervonden van kleine tegenvallers, maar deze kunnen in FY26 veerkrachtiger blijken omdat beleggers op zoek gaan naar ondergewaardeerde kansen.

Prestatie tot dusver

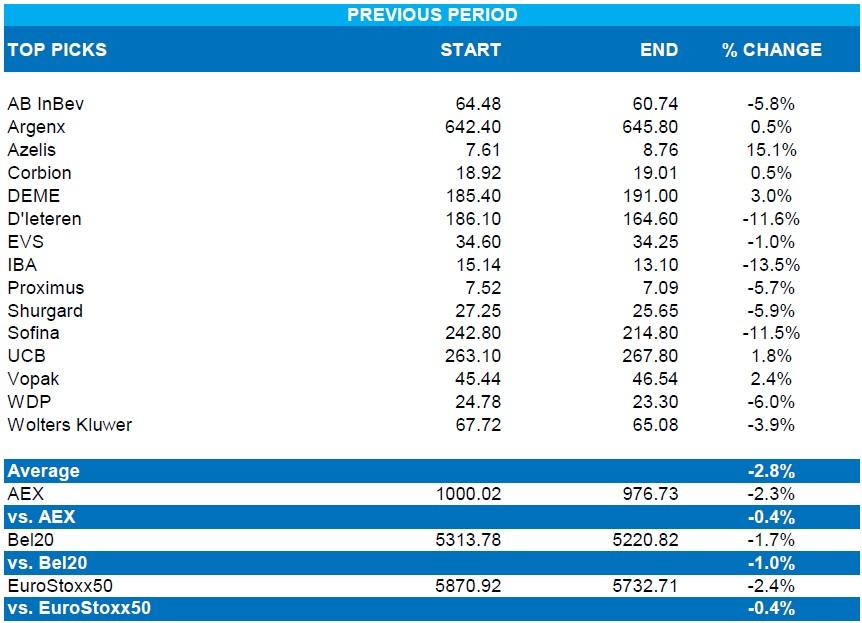

Sinds de laatste publicatie van onze Dynamic Top Pick List op 5 maart 2026 was de gemiddelde performance van de aandelen in onze Dynamic Top Pick List -2,8% vergeleken met -2,3%, -1,7% en -2,4% voor respectievelijk de AEX, Bel20 en Eurostoxx50.

De best presterende aandelen waren Azelis (+15,1%), DEME (+3,0%), Vopak (+2,4%) en UCB (+1,8%), terwijl de slechtst presterende IBA (-13,5%), D'Ieteren (-11,6%), Sofina (-11,5%) en WDP (-6,0%) waren.

Sinds de start van onze Dynamische Top Pick Lijst voor 2026 op 4 december 2025 was de performance van onze Dynamische Top Pick Lijst +5,0% vergeleken met +2,6%, +4,4% en +0,2% voor respectievelijk de AEX, Bel20 en Eurostoxx50.