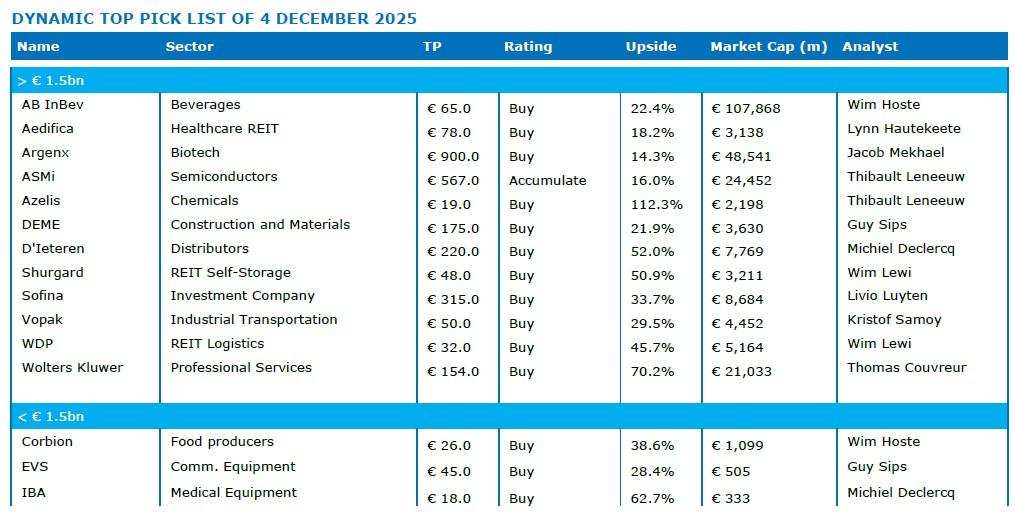

KBCS Top Pick selectie voor 2026

Uit het departement: “Ondergewaardeerd is meer dan een trendwoord”

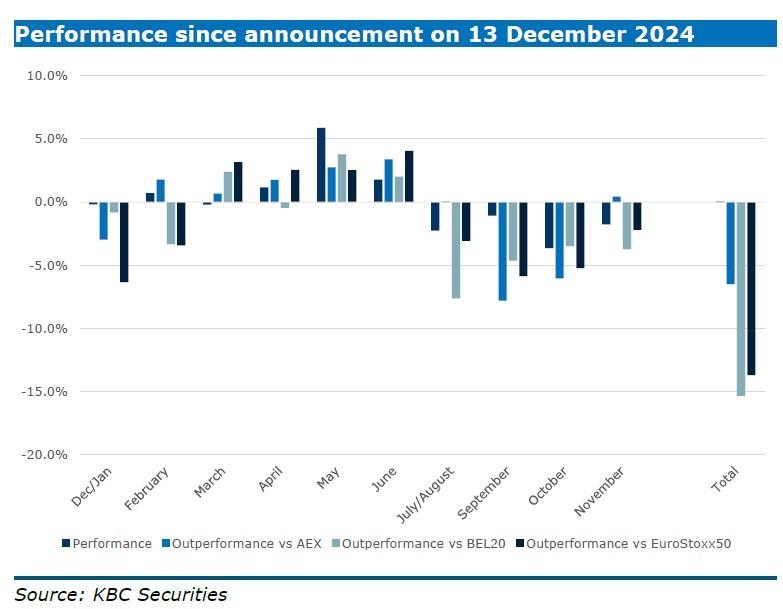

Naarmate het einde van het jaar nadert, is het stilaan tijd om het resultaat op te maken van de Top Pick selecties die einde 2024 de wereld in werden gestuurd. Ook KBC Securities maakte zonet dat rapport op én kwam aandraven met een selectie voor 2026. Niet dat vorig jaar zo’n succes werd, maar op langere termijn blijft de Top Pick Selectie, die maandelijks wordt bijgespijkerd, het met 9,2% een pak beter dan dan de BEL20 en de EuroStoxx. Op de nieuwe lijst vinden we onder meer argenx, ASMI, WDP, Sofina, Shurgard en IBA, maar dat zijn er slechts enkelen.

Prestatie van de vorige selectie

In 2025 werden verschillende aandelen uit de selectie onevenredig zwaar werden getroffen door kleine tegenslagen, waardoor ze ondermaats presteerden ten opzichte van onze referentie-indexen (Bel20, AEX, Stoxx50). Deze indexen profiteerden echter wél van sterke prestaties van technologische zwaargewichten zoals ASML, ASMi en BESI, leiders in de levenswetenschappen zoals UCB en argenx, overnamebiedingen (Just Eat Takeaway, JDE Peet) en de verdere opmars van financials (KBC). Het gemiddelde rendement op de Top Pick Selectie komt sinds 2008 daardoor uit op 9,2%, vergeleken met 6% voor de Bel20, 8,5% voor de AEX en 5% voor de Eurostoxx50.

Algemeen kader

De tarievenoorlog tussen de VS en China is afgezwakt, maar met Trump blijft de onzekerheid ook in 2026 bestaan. Ook geopolitieke spanningen, zoals de eindeloze oorlog in Oekraïne, werpen een schaduw over de vooruitzichten voor volgend jaar. De langverwachte productiviteitswinst dankzij AI zal ook volgend jaar moeten worden gerealiseerd, anders is een correctie van de Amerikaanse markt onvermijdelijk. Hoewel de macro-economische impact tot nu toe beperkt is gebleven, kan een langdurige onzekere situatie toch leiden tot economische schade.

We handhaven onze defensieve houding in onze Benelux Dynamic Top Pick List. De Federal Reserve (FED) zal haar versoepelingscyclus voortzetten, maar de uiteindelijke omvang van de renteverlagingen blijft onzeker. De Europese Centrale Bank (ECB) heeft haar renteverlagingscyclus nu grotendeels afgerond. Het pessimisme over de Europese industrie is recentelijk getemperd dankzij het Duitse investeringsprogramma. We verwachten nog steeds een trage economische groei in Europa (1,0%) en de Benelux (0,8-0,9%) voor de komende 12 maanden.

Voor 2026 handhaven we een evenwichtige benadering in onze Dynamic Top Pick List, met 8 cyclische en 6 defensieve aandelen, waarbij we bijzondere aandacht besteden aan ondergewaardeerde waardeaandelen. In onze Dynamic Top Pick List zijn defensieve aandelen overwogen, waaronder vastgoed, dat zal profiteren van lagere rentevoeten. De selectie omvat verder 36% aan cyclische industriële aandelen met aantrekkelijke waarderingen en 7% technologiebedrijven. Sommige aandelen ondervonden in 2025 aanzienlijke hinder door kleine tegenslagen, maar kunnen in 2026 mogelijk net daarom veerkrachtiger blijken te zijn.

AB INBEV

AB InBev realiseerde in 2024 een organische EBITDA-groei van 8,2% en verwacht voor 2025 een groei van 4-8%, met een solide start in de eerste negen maanden van 2025 (+5,8% groei). We blijven ABI waarderen om zijn leidende positie op de wereldwijde biermarkt, met een solide winstgevendheid en een aanzienlijk groeipotentieel op lange termijn dankzij een combinatie van premiumisering en een aanzienlijke blootstelling aan opkomende markten, hoewel we ons bewust zijn van het risico van veranderende alcoholconsumptiemarkten in sommige ontwikkelde markten.

De hefboomwerking is mooi afgenomen en lijkt geen groot risico te vormen gezien het lange looptijdprofiel met beperkte kortlopende looptijden, waardoor ABI een aandeleninkoopprogramma van 6 miljard dollar kan starten. ABI noteert momenteel met een duidelijke korting ten opzichte van historische multiples. We zijn verheugd over de toegenomen transparantie die sinds enkele jaren wordt geboden in de vorm van een nauwkeurige jaarlijkse en middellangetermijnprognose (van 4-8% jaarlijkse organische EBITDA-groei).

AEDIFICA

Aedifica bevindt zich midden in een fusieproces met de beursgenoteerde concurrent Cofinimmo om Europa's grootste REIT in de gezondheidszorg te worden. De potentiële fusie wordt grotendeels gesteund door de bestaande aandeelhouders, aangezien beide aandelenkoersen de aangeboden ruilverhouding weerspiegelen (1,16-1,17x tegenover 1,185 voorgesteld). Aedifica wacht momenteel op de goedkeuring van de Belgische mededingingsautoriteiten om zijn prospectus bij de FSMA in te dienen en de ruilperiode te openen.

We hebben Aedifica opgewaardeerd van HOLD naar BUY en toegevoegd aan onze Dynamic Top Pick List in november 2025, in afwachting van de goedkeuring door de mededingingsautoriteit die medio januari 2026 wordt verwacht. Aangezien de zichtbaarheid op de tijdlijn is verbeterd, denken we dat beleggers posities zullen gaan innemen. Op fundamentele basis, rekening houdend met de fusie, heeft het aandeel een opwaarts potentieel van 18,5% ten opzichte van zijn reële waarde van € 78,0 bij 14x de verwachte EPRA-winst per aandeel van € 5,49 (pro forma 100,0% geconsolideerd, boekjaar 2026 inclusief synergieën, exclusief eenmalige herstructureringskosten).

ARGENX

argenx is een commercieel biofarmaceutisch bedrijf dat een pijplijn van gedifferentieerde antilichaamgebaseerde therapieën voor auto-immuunziekten ontwikkelt en commercialiseert. Het belangrijkste product, Vyvgart, is een FcRn-remmer met first-in-class en best-in-class potentieel. Het is commercieel verkrijgbaar in intraveneuze en subcutane vorm en zal worden ontwikkeld voor maximaal 13 indicaties. Bovendien zijn er aanvullende follow-up-middelen in ontwikkeling in de pijplijn.

Vyvgart zette zijn sterke commerciële momentum voort, met een omzet in de commercieel goedgekeurde indicaties MG en CIDP die in meerdere kwartalen in 2025 de verwachtingen overtrof. De omzet van Vyvgart in het tweede kwartaal van 2025 bedroeg 949 miljoen dollar, wat 10% hoger was dan de consensusramingen van analisten, terwijl de omzet van Vyvgart in het derde kwartaal van 2025 met 1,13 miljard dollar bijna 7% hoger lag dan de consensusramingen van analisten. We verwachten dat dit momentum zich in 2026 zal voortzetten en voorspellen een omzet van $ 5,8 miljard in het boekjaar 2026, ondersteund door het beste profiel in zijn klasse van het geneesmiddel en de lancering van de handigere voorgevulde spuit.

argenx staat voor een jaar vol katalysatoren en heeft vijf fase 3-onderzoeksresultaten met zijn belangrijkste product, Vyvgart, en met het volgende product in de pijplijn, empasiprubart. Deze programma's worden ondersteund door positieve proof-of-conceptgegevens, en succesvolle fase 3-resultaten zouden de commerciële kansen van het bedrijf kunnen vergroten en het dichter bij zijn Vision 2030-doelstelling brengen om 50.000 patiënten te behandelen. Voor 2026 denken we dat het aanhoudende commerciële momentum en het potentieel voor uitbreiding van de pijplijn extra opwaarts potentieel voor het aandeel kunnen opleveren. Daarom verhogen we onze koersdoelstelling voor begin december 2025 naar € 900 en verhogen we de rating voor argenx naar 'kopen'.

ASMI

ASMi is onze topkeuze binnen de halfgeleidersector. Het bedrijf is uitzonderlijk goed gepositioneerd om te profiteren van de groei als gevolg van de voortdurende ontwikkelingen in het logicasegment, aangedreven door de overgang naar de 2nm-node en de invoering van de A14-architectuur, die beide extra ALD- en epitaxielagen vereisen. Op het gebied van geheugen zien we op korte termijn opwaarts potentieel, aangezien er meer ALD nodig is in de periferie, het logische deel van de geheugenchip. Op langere termijn zal de structurele verschuiving naar de 4F²-architectuur de ALD-intensiteit verder doen toenemen en het marktaandeel van ASMi op de geheugenmarkt helpen vergroten. Hoewel de waarderingen in de sector hoog zijn, is het essentieel om de blootstelling te behouden. De tegenwind op korte termijn vanuit China en de beperkte blootstelling van 20% aan geheugen zijn in de koers verdisconteerd, terwijl de sterke structurele positie van ASMi ondergewaardeerd is. We verwachten dan ook dat ASMi in 2026 beter zal presteren dan de markt.

AZELIS

In een recente sectornota hebben we gekeken naar de chemische markt en de grootste particuliere spelers om de prestaties van Azelis (en IMCD) in perspectief te plaatsen. In de afgelopen vijf jaar (2019-2024) had Azelis de hoogste omzetgroei en margegroei binnen de chemische markten. Zelfs als we rekening houden met een zwakker 2025, presteerde Azelis nog steeds beter dan de markt. De EBITDA-ramingen van Azelis zijn de afgelopen 12 maanden gekrompen, in lijn met de bredere markt.

De ondermaatse prestaties werden dus grotendeels veroorzaakt door een krimp van de multiples. De huidige discussies over de waardering zijn te veel gebaseerd op EV/EBITDA-multiples, waardoor de superieure FCF-conversie van het bedrijf niet tot uiting komt. De multiples zijn zo sterk gekrompen dat Azelis het hoogste FCF-rendement biedt, terwijl het bedrijf de beste omzet- en margegroei in zijn klasse realiseerde. Bovendien is de overhang die de waarderingskloof ten opzichte van IMCD veroorzaakte, bijna volledig verdwenen, maar de korting blijft bestaan. Het verschil in hefboomwerking is niet groot genoeg om een korting van 25% te rechtvaardigen.

Hoewel het onwaarschijnlijk is dat het vierde kwartaal van 2025 verbetering zal laten zien, werd dit al verwacht en we verwachten dat beleggers het verhaal in 2026 zullen oppikken.

CORBION

Wij waarderen Corbion om zijn leidende positie op de wereldwijde melkzuurmarkt, met groeipotentieel onder meer door bredere toepassingen in de voedingsmiddelenindustrie, de algeningrediëntenindustrie en biomedische/farmaceutische toepassingen. Corbion biedt een unieke combinatie van een vrij veerkrachtige voedingsingrediëntenactiviteit, een bovengemiddeld groeipotentieel en een uitstekend ESG-profiel. Corbion rapporteerde voor het boekjaar 2024 een gezonde organische aangepaste EBITDA-groei van 23% en verwacht een aanhoudende groei in 2025 met een organische aangepaste EBITDA-groeidoelstelling van ten minste 25%.

De recente analistendag toont gezonde ambities, waaronder een jaarlijkse organische omzetgroei van 3-6% tot 2028 met een beoogde aangepaste EBITDA-marge van 18% in 2028 (tegenover circa 16% nu). Er is een strategische herziening van de PLA-activiteiten gestart, die naar onze mening hoogstwaarschijnlijk zal leiden tot een verkoop, wat wij zouden toejuichen gezien de volatiele resultaten van de PLA-activiteiten en de lagere winstgevendheid.

De waardering is duidelijk lager dan die van vergelijkbare bedrijven, met EV/EBITDA26e-multiples die momenteel schommelen tussen 6 en 6,5x, tegenover circa 11x voor vergelijkbare bedrijven.

DEME

De wereldleider op het gebied van baggeren, maritieme infrastructuur, oplossingen voor de offshore-energiemarkt en milieuwerkzaamheden heeft bijna 150 jaar knowhow en ervaring en heeft doorheen zijn geschiedenis een pioniersrol vervuld als voorloper op het gebied van innovatie en nieuwe technologieën.

Een belangrijke mijlpaal in 2025 was de overname door DEME van Havfram, een internationale offshore windcontractant gevestigd in Noorwegen met ongeveer 50 werknemers. De transactie had een totale waarde van ongeveer € 900 miljoen, inclusief de kapitaaluitgaven die nodig waren om twee schepen te voltooien. Deze strategische zet sluit aan bij de ambitie van DEME om zijn aanwezigheid op de offshore windmarkt uit te breiden en versterkt zijn concurrentievoordeel op het gebied van turbine- en funderingsinstallaties.

De omzet over 9M25 bedroeg meer dan € 3 miljard, nog steeds een stijging van 3% op jaarbasis, hoewel de omzet in het derde kwartaal van 2025 € 980,9 miljoen bedroeg (-9% op jaarbasis, mede als gevolg van een sterke vergelijkingsbasis). Op basis van deze resultaten over 9M25 bevestigde het management zijn verwachting dat de omzet over het boekjaar 2025 minstens in lijn zal liggen met die van het boekjaar 2024 en voorspelde het een aanzienlijke verbetering van de EBITDA op jaarbasis, met een beoogde EBITDA-marge tussen 20% en 22% (KBCSe 20,8%).

D'IETEREN

In 2025 bleef de aandelenkoers van D'Ieteren achter bij de algemene markt als gevolg van de overhang van de herschikking van de aandeelhouders in 2024 en de minder dan verwachte margeverbetering bij Belron in H125, dat nog steeds wordt beïnvloed door aanhoudende claimvermijding. Hoewel de groep zijn vooruitzichten voor 2025 heeft herbevestigd, erkennen we dat de impliciete margeverbetering voor Belron ambitieus lijkt.

Wij zijn echter van mening dat deze onzekerheid nu in de aandelenkoers is weerspiegeld en zien een positieve verrassing op de marge van Belron als een mogelijke belangrijke trigger tijdens de publicatie van de resultaten over het boekjaar 2025 in maart. Ondertussen blijven de sterke onderliggende groeifactoren bij Belron, waaronder een gestage volumegroei, positieve mixeffecten en een toenemende penetratie van ADAS, intact. Hoewel de prestaties van TVH Parts momenteel worden beïnvloed door een zwakkere macro-economische omgeving, wordt dit grotendeels gecompenseerd door de aanhoudend sterke prestaties van D'Ieteren Auto en PHE.

Ondanks deze solide fundamenten schatten we momenteel dat D'Ieteren wordt verhandeld met een korting van 46% ten opzichte van onze SOTP-waardering van € 275 per aandeel. De huidige aandelenkoers impliceert verder een 26e Adj. P/E van slechts 9,7x en een 26e geconsolideerd FCF-rendement van 8,8%. Op basis van een redelijkere korting van 20% handhaven we onze koopaanbeveling en onze koersdoelstelling van € 220.

EVS BROADCAST EQUIPMENT

EVS is een wereldwijd erkende leider op het gebied van live videotechnologie voor uitzendingen en nieuwe mediaproducties. De oplossingen van EVS bestrijken de gehele productieworkflow en worden door productieteams over de hele wereld vertrouwd om de meest boeiende live sportmomenten, dynamische entertainmentshows en het laatste nieuws aan miljarden kijkers te leveren – direct en in realtime. Het wil de nummer één leverancier in de live videobranche worden, met een beoogde omzet van meer dan € 350 miljoen in 2030.

Wij zijn van mening dat EVS goed gepositioneerd is om deze ambitie te verwezenlijken dankzij: Zijn op groei gerichte PlayForward-strategie; de sterke uitvoering van de pijler "North America double down"; succesvolle investeringen in MediaCeption VIA MAP; Grote evenementen in Italië en Noord-Amerika in het boekjaar 2026, waaronder het binnengehaalde WK voetbal 2026; een versterkte portefeuille door de overnames van Telemetrics (VS) en XD Motion (Frankrijk), waardoor EVS zich heeft gevestigd als marktleider op het gebied van mediaproductierobotica.

EVS realiseerde in het derde kwartaal van 2025 een omzetgroei op jaarbasis, waarmee het effect van grote evenementen in het derde kwartaal van 2024 werd gecompenseerd en een herstel werd gesignaleerd ten opzichte van de vertragingen in de eerste helft van 2025. De sterke orderontvangst voor het vierde kwartaal van 2025 ondersteunt het vertrouwen in de groei voor het boekjaar, waardoor EVS zijn omzetprognose van € 195 miljoen tot € 210 miljoen kan bevestigen.

Dat gezegd zijnde, wijzen bedrijfsspecifieke factoren voor 2025 in de richting van de onderkant van de bandbreedte, aangezien sommige orders voor 2025 mogelijk naar 2026 verschuiven als gevolg van langere doorlooptijden tussen orderontvangst en omzetverantwoording. Bovendien zal de integratie van de nieuwe T-Motion-oplossing in het vierde kwartaal van 2025 naar verwachting € 3 miljoen tot € 4 miljoen aan omzet toevoegen.

In lijn met de omzetprognose bevestigt EVS zijn EBIT-bandbreedte van € 35 miljoen tot € 43 miljoen (KBCSe: € 37,3 miljoen met een minimale EBIT-bijdrage van T-Motion (<€ 0,5 miljoen)). De onderkant van de bandbreedte is momenteel het basisscenario van EVS, maar er blijft ruimte voor verbetering als er in het vierde kwartaal van 2025 nog extra orders binnenkomen.

IBA

Wij zijn van mening dat de sterren voor IBA geleidelijk aan gunstig staan. Ten eerste merken we op dat de omzetting van de orderportefeuille voor protontherapie de afgelopen jaren in een stroomversnelling is gekomen. Hoewel de margeverbeteringen nog niet volledig zijn gerealiseerd, aangezien de huidige orderportefeuille nog steeds enkele PT-contracten met lagere marges bevat, verwachten we dat dit effect zal afnemen naarmate nieuwe contracten hogere marges opleveren na het vertrek van belangrijke concurrent Varian uit de markt in 2022.

Ten tweede blijft IBA profiteren van de sterke onderliggende vraag naar zijn andere versnellers, aangedreven door een verschuiving van röntgen- naar e-beamsterilisatie en de groei van de wereldwijde markt voor radiofarmaceutica. Daarnaast onderzoekt de groep nieuwe toepassingen voor zijn versnellertechnologie in veelbelovende gebieden zoals PFAS, halfgeleiders en zijn PanTera JV (gericht op de productie van de veelbelovende radio-isotoop Ac225).

Ten derde verbeterde het risicoprofiel van IBA dankzij de gestage groei van de inkomsten uit diensten naarmate het aantal geïnstalleerde systemen toeneemt. Ten slotte zien we kortetermijntriggers voor het aandeel, waaronder een mogelijke samenwerking in China voor zijn P1-oplossing en mogelijk positieve klinische resultaten voor Ac225.

Aangezien wij van mening zijn dat deze positieve ontwikkelingen nog niet tot uiting komen in de aandelenkoers, handhaven wij momenteel een koopadvies met een koersdoel van € 18,0.

SHURGARD

SHURGARD heeft nog steeds een aanzienlijk groeipotentieel. Wij waarderen de schaalvoordelen, de stijgende omzet per klant en de digitalisering van de activiteiten. Ondanks de groei beschouwen wij Shurgard als een defensief aandeel. Het risico van overaanbod op de markt is laag. Shurgard is goed gepositioneerd om elke geopolitieke storm te doorstaan.

De recente overname van Lok'nStore verdubbelt de positie van Shurgard in het Verenigd Koninkrijk. De markt is onlangs geschrokken van de recente private equity-activiteiten op de Britse opslagmarkt. Dit heeft de aandelenkoers van Shurgard onder druk gezet.

Wij vinden deze reactie onterecht, omdat het alleen maar de interessante groeivooruitzichten laat zien van het segment waarin Shurgard Europees marktleider is. Het bedrijf heeft nog minstens zeven jaar operationele winstgroei voor de boeg, zelfs als het geen verdere investeringen doet. Dit is nog niet terug te zien in de aandelenkoers.

SOFINA

In 2024 en begin 2025 presteerde Sofina aanzienlijk slechter dan de Nasdaq, de technologie-index waarmee het vaak wordt vergeleken. De door AI aangestuurde boom blies de technologiesector nieuw leven in en stuwde de Nasdaq naar nieuwe hoogtepunten. Maar Sofina bleef, ondanks investeringen in bedrijven als OpenAI, Mistral AI en ByteDance, onaangetast door deze bredere marktrally.

Onlangs begon de intrinsieke waarde van Sofina weer te stijgen, hoewel deze werd beïnvloed door een zwakke dollar. De markt heeft verschillende lagen van wereldwijde diversificatie (geografie en valuta), het sterke trackrecord van het management en het potentieel van de portefeuille om meerdere unicorns voort te brengen, over het hoofd gezien. Nu de financiële omstandigheden weer verbeteren, zullen de PE/VC-activiteiten zich herstellen en zal een stijging van de waarderingen (gestimuleerd door deregulering in de VS en een groeigerichte mentaliteit in Europa) de IPO-markt nieuw leven inblazen. Dit biedt Sofina tal van kansen om waarde te creëren en de achterstand op de technologiesector in te halen.

VOPAK

Vopak blijft de toonaangevende onafhankelijke exploitant van open-access terminals voor vloeibare bulkgoederen en onderscheidt zich door zijn wereldwijd gediversifieerde strategische voetafdruk, brede scala aan terminaltypes, uitgebreide productverwerkingscapaciteiten en sterke partnerschappen. Het bedrijfsmodel biedt een hoge zichtbaarheid en is grotendeels geïsoleerd van de volatiliteit van de onderliggende grondstoffen. De vraag naar de diensten van Vopak blijft profiteren van structurele groeitrends, terwijl het management erin geslaagd is om binnen de hele organisatie een gedisciplineerde focus op het genereren van vrije kasstroom te creëren. In 2025 heeft Vopak zijn strategische doelstellingen gerealiseerd, de beursgang van zijn Indiase joint venture AVTL succesvol afgerond en zijn prognoses gehandhaafd ondanks ongunstige wisselkoersschommelingen en tegenwind op het gebied van tarieven.

Ondanks deze prestaties weerspiegelt de aandelenkoers nog niet de vooruitgang van het bedrijf. Exclusief groei-investeringen noteert Vopak tegen een ge -genormaliseerde FCF-rendement van bijna 10%. Gecorrigeerd voor de waardering van AVTL van € 2,5 miljard, wordt het aandeel gewaardeerd op ongeveer 5,5x EBITDA25E en 5x EBITDA26E. Ter vergelijking: Vopak heeft in het verleden slecht presterende activa afgestoten tegen ongeveer 10x EBITDA. De huidige handelsmultiples lijken bijzonder aantrekkelijk gezien de verwachte proportionele EBITDA-stijging van ~10% in 2027, die wordt aangedreven door grootschalige greenfield-gasterminalprojecten die online komen. Deze groei wordt veiliggesteld door vaste afnameovereenkomsten in plaats van cyclische macro-economische herstelveronderstellingen. Naarmate de aandacht van beleggers in 2026 naar dit traject verschuift, lijkt een herwaardering steeds waarschijnlijker.

WDP

Warehouses De Pauw is een Europese leider in logistiek vastgoed en is onlangs als belangrijke grensoverschrijdende speler toegetreden tot de AEX. Onlangs heeft WDP een aanzienlijke uitbreiding gerealiseerd in Frankrijk en Duitsland blijft op de radar. Het bedrijf heeft het DNA van een ontwikkelaar, maar altijd met een langetermijnvisie en zonder grote financiële risico's te nemen. De recente deal met Kris De Leeneer illustreert zijn toonaangevende portefeuille. Ook een groot brownfield in Vilvoorde garandeert ontwikkelingswinsten voor de komende 10 jaar.

Ondanks onzekere economische vooruitzichten profiteert WDP van verschillende groeifactoren, zoals e-commerce en automatisering, die de complexiteit van projecten vergroten. Dit speelt in de kaart van grote spelers zoals WDP. De waardering van 14x EPRA-winst is zeer aantrekkelijk en wordt door de markt over het hoofd gezien.

WOLTERS KLUWER

Het sentiment ten aanzien van Wolters Kluwer werd negatief na de aankondiging van het vertrek van Nancy McKinstry na 23 jaar als CEO. Het sentiment verslechterde verder in de zomer, omdat de markt vreest voor een negatieve impact van AI.Negatieve opmerkingen van onder meer Gartner hebben de informatietechnologiesector, waaronder Wolters Kluwer, opgeschrikt, maar de verwachte impact van AI op algemeen bedrijfsadvies is niet van toepassing op Wolters Kluwer. Wij zijn ervan overtuigd dat deze vrees overdreven is.

De behoeften waar Wolters Kluwer zich mee bezighoudt, laten weinig ruimte voor fouten. Op het gebied van gezondheidszorg beschikken ze over een netwerk van 7.500 clinici om de gegevens te verifiëren en te beheren. Meer dan 35.000 advocaten en professionals uit de sector leveren input voor hun juridische product... Dit zijn geen gebieden waar een AI-startup gemakkelijk voet aan de grond kan krijgen zonder de eigen gegevens en het netwerk dat Wolters Kluwer de afgelopen decennia heeft opgebouwd. Wolters Kluwer maakt gebruik van AI om de toegevoegde waarde van hun producten te verbeteren met het motto "betrouwbare, geverifieerde, transparante en verklaarbare AI". De meeste AI-startups worstelen met alle vier deze aspecten. Het verbeteren van de producten door middel van AI zorgt voor een grotere klantbinding en/of een betere prijszettingsmacht.

Wolters Kluwer is een sterke niet-cyclische speler met 85% van zijn inkomsten uit terugkerende abonnementen en licentievergoedingen. We zien de algemene AI-trend als neutraal tot licht positief voor de toekomst, met een beperkte impact op de stabiele en voorspelbare activiteiten van WKL. De sterke correctie als gevolg van de angst voor AI is overdreven, waardoor er een aanzienlijk fundamenteel opwaarts potentieel voor de aandelenkoers ontstaat.