KBCS Top Pick selectie: Aedifica uit, Proximus in

Uit het departement: “Ondergewaardeerd is meer dan een trendwoord”

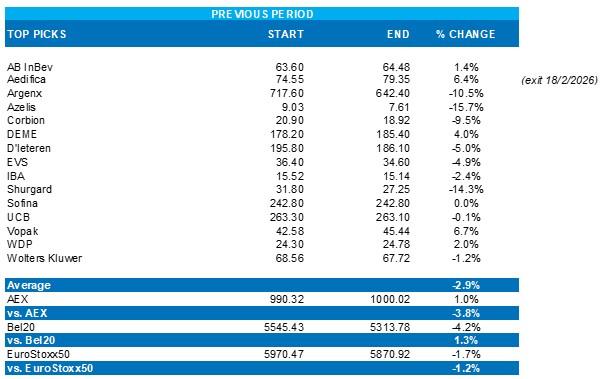

KBC Securities verving Aedifica door Proximus in zijn Top Pick Selectie. Het overgewicht aan defensievere bedrijven blijft daarmee aangehouden. De lijst omvat nu AB Inbev, Argenx, Azelis Group, Corbion, D’Ieteren Group, DEME, EVS Broadcast Equipment, Ion Beam Applications, Proximus, Shurgard Self Storage, Sofina, Vopak, WDP, Wolters Kluwer en UCB. Sinds de publicatie van de huidige Top Pick List op 4 december 2025 bedraagt het gemiddelde rendement 8,0%, tegenover 2,6% voor de Eurostoxx50. De beste performers op maandbasis zijn Vopak (+6,7%), Aedifica (+6,4% tot de schrapping op 28 feb), DEME (+4%) en WDP (+2.0%).

Opname van Proximus

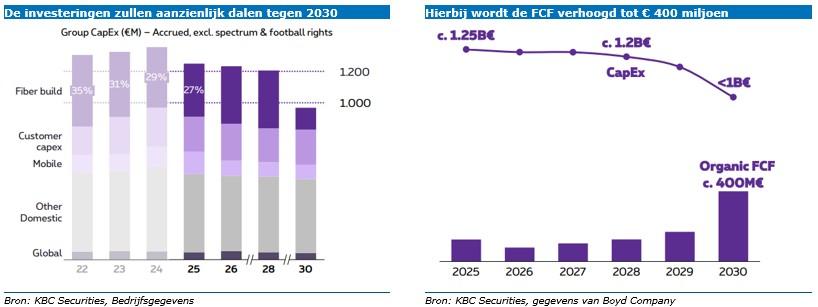

Afgelopen vrijdag hield Proximus een CMD in Brussel, waar het zijn nieuwe ambities voor 2026-2028 en zijn doelstelling voor de vrije kasstroom (FCF) tegen 2030 uiteenzette. Hoewel de vooruitzichten in grote lijnen overeenkwamen met de marktverwachtingen, stuurde de markt het Proximus-aandeel 20% mager omwille van een voorgestelde dividendverlaging van 0,6 naar 0,3 euro per aandeel (en 0,5 euro over 2028). Naar onze mening is de dividendverlaging zinvol en heeft deze geen invloed op de waardering van de groep.

Verder beschouwen we het nieuwe dividend als een absoluut minimum en zien we ruimte voor een geleidelijke stijging van het dividend, vooral na 2028. Dit moet voortvloeien uit een daling van de investeringen in glasvezel, waarvan de uitrol tegen 2030 voltooid zal zijn en wat de vrije kasstroom tot zo’n 400 miljoen euro zal aandikken.

De glasvezelinvesteringen van de voorbije jaren hebben Proximus ook in staat gesteld om zich te herpositioneren van een 'worst-in-class' naar een 'best-in-class' vast netwerk, wat heeft geleid tot een stijging van het breedbandaandeel en een solide binnenlandse EBITDA-groei. Hoewel de groep geconfronteerd wordt met onzekerheid in Mobile na de intrede van Digi, is de commerciële tractie van deze nieuwe speler tot nu toe beperkt gebleven.

Terwijl de binnenlandse telco-activiteiten het goed doen, wordt dit momenteel overschaduwd door aanzienlijke tegenwind in de wereldwijde activiteiten. Omdat we nooit begrepen hebben waarom deze activiteit deel moest uitmaken van de Proximus-groep, waren we blij de nieuwe CEO, Stijn Bijnens, te horen toegeven dat Proximus uiteindelijk waarschijnlijk niet de beste eigenaar is voor deze activa. Hoewel de groep zich momenteel niet in een verkoopmodus bevindt, beschouwen we de desinvestering van de Global-activiteit wel als een potentiële trigger voor de aandelenkoers.

Aedifica gaat uit de selectie

Op 18 februari werd Aedifica bedankt voor bewezen diensten nadat het waarderingsmodel werd aangepast na de publicatie van de resultaten over 2025. We houden nu rekening met een iets hogere schuldratio bij vergelijkbare EPRA winst poer aandeel schattingen voor 2026 op basis van 300 miljoen euro aan nieuwe investeringen (acquisities + ontwikkelingen) die naar de tweede jaarhelft verschoven. Dit komt vooral ten goede aan onze huuropbrengsten voor de periode 2027/2028

De onderhandelingen over Armonea (Colisée) (7,0% gecombineerde totale huur) zijn ondertussen beëindigd met een beperkte negatieve impact op de huurherziening die is opgenomen in de guidance voor 2025. Dit resulteert in een lagere risicopremie en een hoger koersdoel van 78 naar 81 euro.

Sinds we Aedifica begin november hebben opgewaardeerd van 'Houden' naar 'Kopen', heeft het 15,1% beter gepresteerd dan de EPRA ontwikkelde index. We zien echter minder opwaartse beweging naar ons koersdoel van 81 euro dan voorheen en daarom werd het advies verlaagd van “Kopen” naar “Opbouwen”.

Algemeen kader

De tarievenoorlog tussen de VS en China is afgenomen, maar met het Iran-conflict en een grillige Trump zal de onzekerheid tot in 2027 aanhouden. De energieprijzen zijn de pan uit gerezen met een verdubbeling van de gasprijzen in Europa en hebben de cyclische aandelen hard geraakt. De langverwachte AI-productiviteitswinsten moeten vroeg of laat ook werkelijkheid worden, anders is een Amerikaanse marktcorrectie onvermijdelijk. Hoewel de macro-economische impact tot nu toe beperkt is gebleven, zal een langdurige onzekere situatie leiden tot economische schade.

Wij handhaven onze defensieve houding in onze Benelux Dynamic Top Pick List. De Federal Reserve (FED) zal haar verruimingscyclus waarschijnlijk voortzetten, maar het uiteindelijke bedrag van de renteverlagingen blijft onzeker. De Europese Centrale Bank (ECB) heeft haar renteverlagingscyclus nu grotendeels afgerond. De Europese industrie heeft een lichtpuntje met het Duitse investeringsprogramma in infrastructuur en defensie. Wij verwachten nog steeds een trage economische groei in Europa (1,2%) en de Benelux (1,0-1,1%) in de komende 12 maanden.

De waarderingen van de aandelen in onze Dynamic Top Pick List blijven extreem laag in vergelijking met Amerikaanse momentumaandelen. We handhaven een evenwichtige benadering in onze Dynamic Top Pick List, met een bijzondere nadruk op waardeaandelen die over het hoofd zijn gezien. Onze defensieve holdings zijn overwogen, met inbegrip van onroerend goed, dat zal profiteren van de lagere rente.

In onze Benelux-selectie hebben we een blootstelling van 40% aan cyclische industriële bedrijven tegen aantrekkelijke waarderingen, die het vaak minder goed hebben gedaan dan de markt. De technologiesector heeft een gewicht van 7% in onze portefeuille. We hebben gemerkt dat sommige aandelen aanzienlijk zijn getroffen door kleine tegenvallers, maar deze zouden in 2026 veerkrachtiger kunnen blijken omdat beleggers op zoek gaan naar ondergewaardeerde kansen.

Prestatie tot dusver

Sinds de publicatie van de KBC Securities Top Pick List op 4 december 2025 was de gemiddelde performance van de aandelen +11,2% ten opzichte van +4,0%, +10,9% en +4,3% voor respectievelijk de AEX, Bel20 en Eurostoxx50. De beste performers waren IBA (+40,3%), D'Ieteren (+35,1%), ASMi (+31,9%) en DEME (+23,2%), terwijl de slechtste performers Wolters Kluwer (-24,2%), Argenx (-10,2%) en Shurgard (0%) zijn.