JPMorgan: winstdaling én een sceptische CEO

Uit het departement: “Mijn bedrijf is té duur”

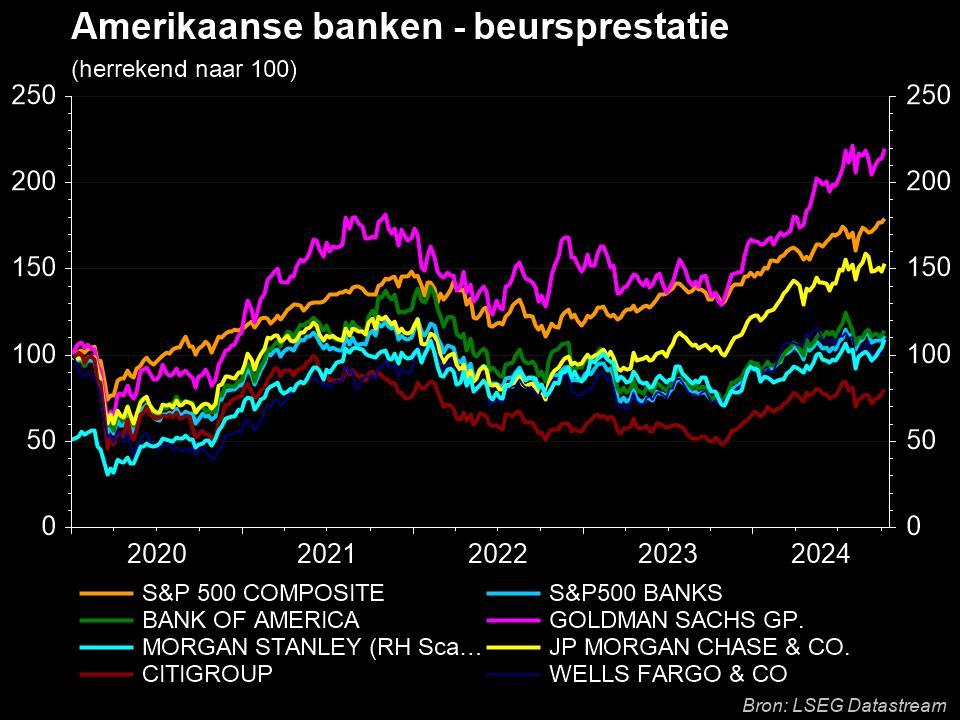

JPMorgan beet als eerste de spits af van het resultatenseizoen. De winst kwam boven de marktverwachtingen uit, maar daalde wel met 2% op jaarbasis en 1% op kwartaalbasisdoor hogere voorzieningen voor kredietverliezen. Concurrent Wells Fargo publiceerde vrijdag ook resultaten die boven de lat lagen, met dank aan een sterk presterende wealth-divisie en lagere voorzieningen voor kredietverliezen. Het gaat zo’n beetje alle kanten uit, maar niettemin ging het cijferseizoen goed van start voor de financiële sector: JPMorgan trok 3% hoger.

Het ergste is achter de rug

We bespreken de cijfers door meteen te kijken naar de reden waarom de voorzieningen voor verliezen op slechte kredieten werden opgekrikt. Dat komt vooral omdat het spaargeld van gezinnen sterk is gedaald nadat het een piek had bereikt tijdens de pandemie. Zo zag JPMorgan zijn gemiddelde deposito's met 8% dalen jaar-op-jaar (2% kwartaal-op-kwartaal). Dit verlies werd wel gecompenseerd door een stijging van 21% in het luik "investeringsactiva". Belangrijker is dat het management van mening is dat de deposito’s hun dieptepunt hebben bereikt, aangezien klanten minder intensief naar rendement zoeken.

Dividend

Kwartaal-op-kwartaal stijgt het dividend van 1,15 naar 1,25 dollar per aandeel. En ook het inkoopprogramma werd lichtjes opgekrikt van 4,9 naar 6 miljard dollar, zodat de totale uitbetalingsratio stijgt van 45% naar 54% van de winst.

Vooruitzichten

De prognose voor 2024 werd lichtjes naar boven bijgesteld: de netto-intrestinkomsten zouden niet 91 miljard dollar, maar wel 92,5 miljard dollar kunnen bedragen, terwijl de kosten moeten dalen tot 91,5 miljard dollar, daar waar de lat voorheen op 92 miljard lag. De markt verwacht vandaag dat de netto-intrestinkomsten onder die prognose zullen uitkomen.

De visie van de CEO

CEO Jamie Dimon was zoals gewoonlijk zeer voorzichtig in zijn commentaren. Hij merkte op dat het menselijk leed in Oekraïne en het Midden-Oosten significante korte termijn gevolgen kunnen hebben op de economie. Hij is ook bezorgd om de grote overheidstekorten, infrastructuurinvesteringen en de wereldwijde remilitarisatie. Tijdens het vragenuurtje klonk het zo: "Our buyback program is not extensive right now because we think equity prices are inflated. We don't know how much they are inflated, but they are surely inflated. People should realize more the value of holding on to cash. Even my friend Warren Buffett is piling up cash right now".

De Amerikaanse grootbank wacht nog steeds op de nieuwe Basel III wetgeving. Management maakt zich nog steeds zorgen om de impact van de nieuwe regelgeving, maar benadrukt dat de balans van JPMorgan sterk is met $544 miljard in verlies absorberende vermogen en $1500 miljard in cash en verhandelbare effecten.

De opinie van KBC Securities

Het blijft opmerkelijk dat een CEO tijdens de resultaatbespreking zegt dat zijn bedrijf te duur is. Het zijn alleszins geen loze woorden aangezien JPM maar een beperkt deel van de winst gebruikt voor het inkoopprogramma. Er moet wel bij vermeld worden dat Dimon gekend staat als scepticus. We zien ook dat de winst per aandeel sinds begin 2024 in licht dalende lijn is (indien de meerwaarde op Visa in het 2de kwartaal buiten beschouwing gelaten wordt).

De winst per aandeel zal komende kwartalen waarschijnlijk nog meer onder druk komen te staan door de dalende beleidsrente in de VS. De voorwaartse koerswinstverhouding staat gemiddeld vrij hoog voor de verwachte winstgroei, wat het aandeel ook niet aantrekkelijk maakt. Voor aandeelhoudersvergoeding kijk je dan weer beter naar Europese banken. Onze analist blijft bij het “Verkopen”-advies en 170 dollar koersdoel.