JPMorgan maakt het mooie weer in Q3

Uit het departement: “Nog eentje met een historisch hoge waardering”

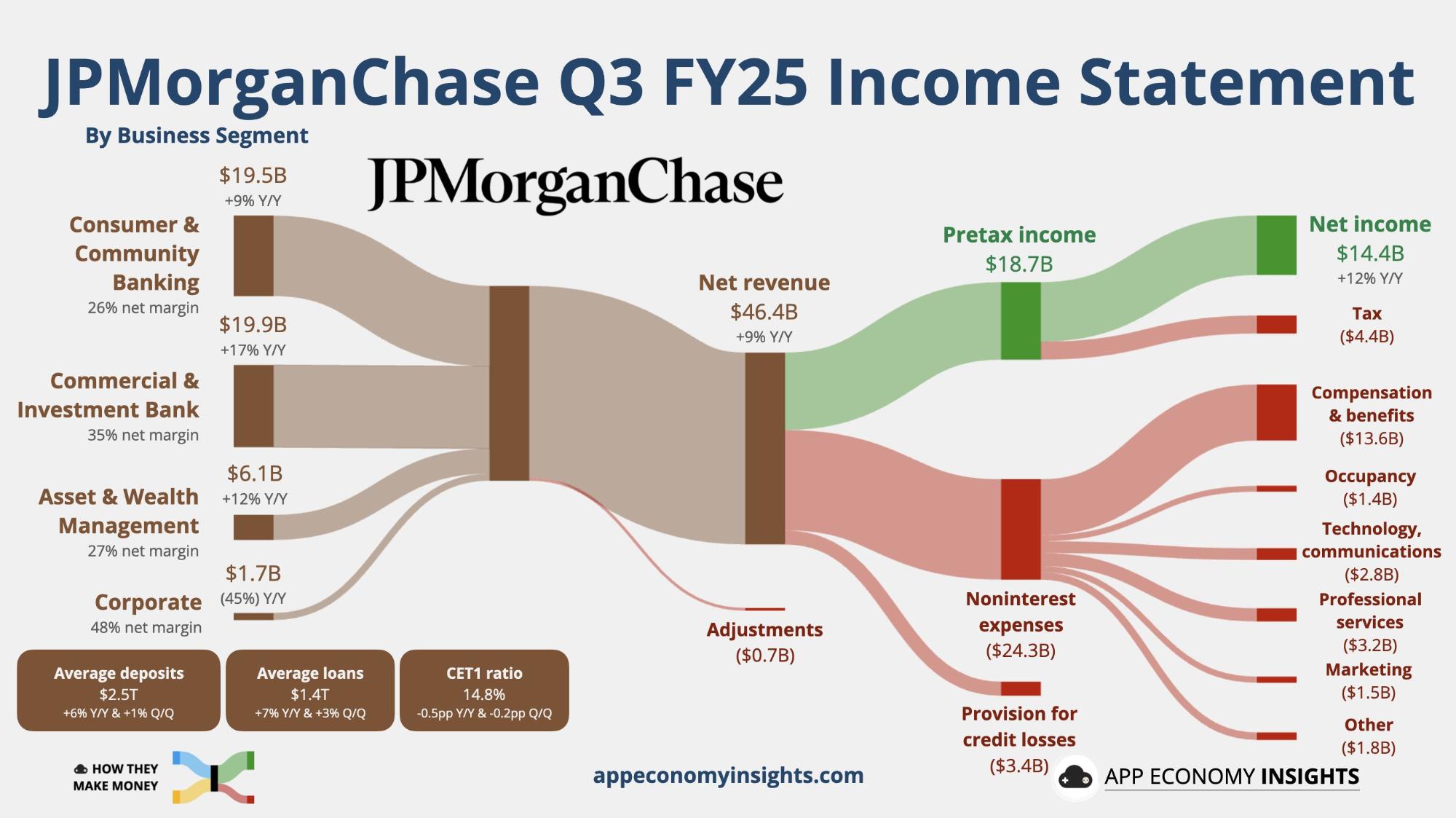

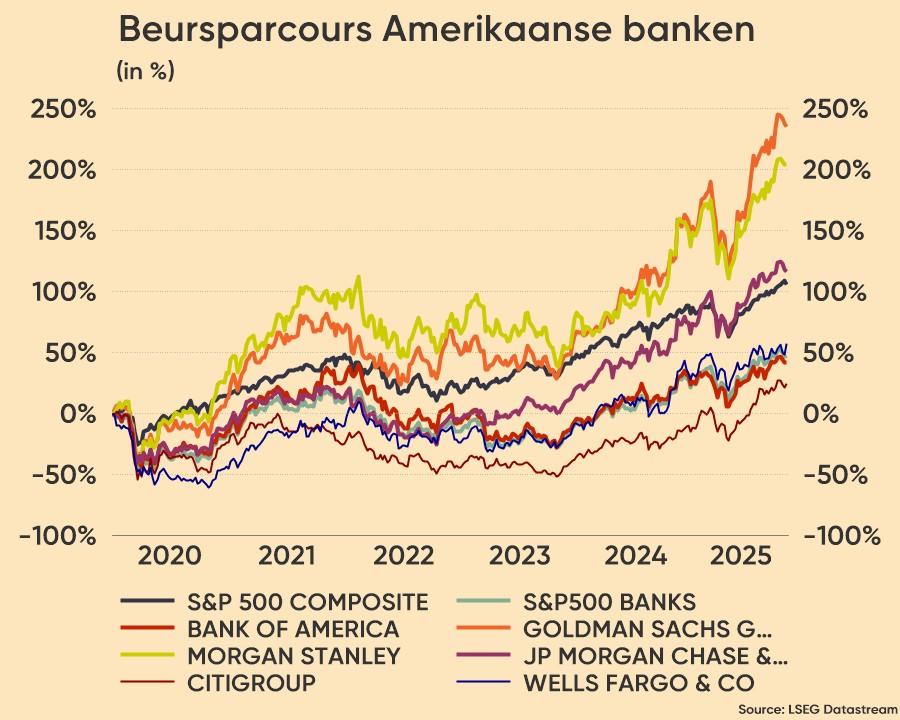

JPMorgan rapporteerde gisteren een nettowinst van 14,4 miljard dollar, of zo’n 5,07 dollar per aandeel, waarmee het de marktverwachtingen overtrof. Een overschouwing van de resultaten maakt snel duidelijk dat superlatieven op zijn plaats zijn om het vorige kwartaal te bespreken, maar het aandeel zakt na de bekendmaking van de resultaten niettemin met zo’n 2%. De waardering van het aandeel is dan ook uitzonderlijk hoog geworden, na bijna 30% winst in 2025, meer dan de 13% voor de bredere S&P500.

Hoogtepunten van het vorige kwartaal

- De return on tangible common equity (ROTCE) bedroeg 20% en de CET1-kapitaalratio kwam uit op 14,8%, terwijl de totale omzet met 9% op jaarbasis steeg tot 47,1 miljard dollar. Dat werd gedreven door sterke prestaties in trading (markten) en investment banking.

- De inkomsten uit de marktenafdeling stegen met 25% tot $8,9 miljard, met een groei van 33% in aandelenhandel en 21% in vastrentende producten.

- De investment banking commissies met 16% op jaarbasis, dankzij een opleving in aandelenemissies (ECM) en M&A-activiteit. JPMorgan blijft daarom ook de marktleider in investment banking fees.

- De consumententak liet een solide groei zien: gemiddelde leningen stegen met 7% en gemiddelde deposito’s met 6% op jaarbasis. De netto rente-inkomsten (NII) stegen met 2% tot $24,1 miljard, terwijl de niet-rente-inkomsten met 16% toenamen.

- De kosten stegen met 8% tot $24,3 miljard, vooral door hogere loonkosten en investeringen in personeel en technologie. De efficiency ratio bleef met 51,5% best-in-class.

- De kredietkosten bedroegen $3,4 miljard, met $2,6 miljard aan netto afboekingen, vooral in Wholesale en Card Services. Er was een netto reserve-opbouw van $810 miljoen, deels gerelateerd aan een verlies op Tricolor Holdings en een eenmalig verlies in asset & wealth management.

- De outlook voor 2025 werd licht verhoogd: de verwachting voor netto rente-inkomsten (NII) werd opgetrokken naar circa $95,8 miljard voor het jaar, en voor 2026 wordt $95 miljard NII ex-markets voorzien, wat boven consensus ligt.

- De kredietkwaliteit bleef over het algemeen solide, hoewel er in de commerciële portefeuille sprake was van enkele grotere afboekingen. De consumentenkredietportefeuille bleef stabiel, met een lichte daling van de afboekingspercentages.

De visie van KBC Securities

De resultaten van JPMorgan Chase over het derde kwartaal van 2025 zijn op vrijwel alle fronten indrukwekkend. De bank bevestigt haar leidende positie met sterke groei in trading, investment banking en solide prestaties in de consumententak. De winstgroei, de sterke efficiency ratio en de robuuste kapitaalpositie onderstrepen de operationele kracht van het concern.

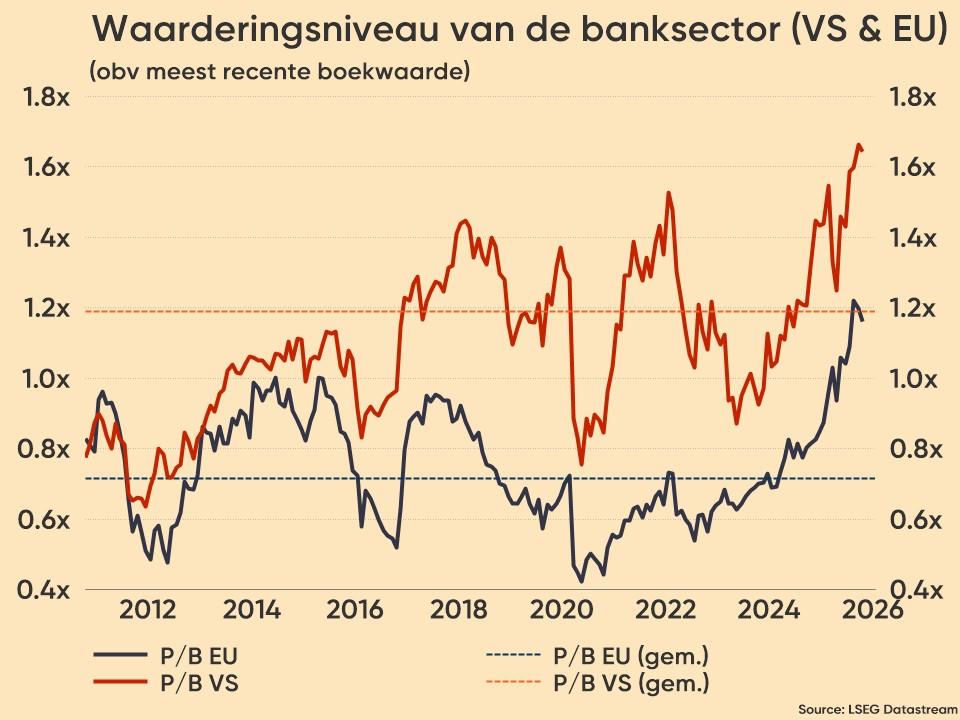

Toch is voorzichtigheid geboden. De waardering van JPMorgan is inmiddels uitzonderlijk hoog: het aandeel is dit jaar al met bijna 30% gestegen, tegenover 13% voor de bredere S&P500. Zowel de price-to-book als de price/earnings ratio bevinden zich op het hoogste niveau in vijftien jaar. Dit betekent dat veel optimisme al in de koers is verdisconteerd en dat de ruimte voor tegenvallers beperkt is.

Het feit dat het aandeel daalt ondanks deze sterke resultaten, is veelzeggend. Het wijst erop dat beleggers zich zorgen maken over de houdbaarheid van de huidige winstgroei en de hoge waardering. In onze optiek is dit een waarschuwingssignaal: de lat ligt hoog, terwijl de tegenwind toeneemt. Voor beleggers is het daarom zaak om niet alleen naar de cijfers van vandaag te kijken, maar vooral naar de risico’s die in de waardering besloten liggen. Ons advies en koersdoel worden herbevestigd.