Is de energietransitie dood?

Uit het departement: “De focus ligt vandaag alvast ergens anders”

Het korte antwoord op de titelvraag is: “waarschijnlijk niet”. Maar het is even zo goed duidelijk dat de overgang er waarschijnlijk heel anders uit zal zien dan wat beleidsmakers een paar jaar geleden voor ogen hadden. President Trump is immers een notoir ontkenner van klimaatverandering en zweert zo alle steun voor hernieuwbare energie op te schorten en al het klimaatbeleid van de Democraten terug te draaien. Andere regio's die de transitie nog steeds ondersteunen, hebben het momenteel te druk met het omgaan met handelsspanningen en verschoven het beleid van naar klimaatleiderschap naar het versterken van de energiezekerheid en het industriële concurrentievermogen. De energietransitie is duidelijk in gevaar, maar uit onderliggende gegevens blijkt dat deze nog lang niet ten dode is uitgestorven.

Beleidsverschuivingen in grote economieën

- In de Verenigde Staten is onder president Trump de focus verschoven naar een "al het bovenstaande" energiestrategie. Deze strategie geeft prioriteit aan de productie van fossiele brandstoffen en draait bestaande groene subsidies terug. De regering-Trump versnelt de energievergunningen, met name voor fossiele brandstoffen, kritieke mineralen en kernenergie. Deze aanpak wordt gezien als een manier om binnenlandse energiedominantie te bereiken en de economie te ondersteunen, die sterk afhankelijk is van de energiesector. Het terugdraaien van bepalingen uit de Inflation Reduction Act (IRA) en de terugtrekking uit de Overeenkomst van Parijs zijn belangrijke stappen verwijderd van klimaatleiderschap.

- Europa, dat zich van oudsher inzet voor klimaatverandering, wordt nu geconfronteerd met uitdagingen als gevolg van de hoge elektriciteitsprijzen en de bezorgdheid over het concurrentievermogen van de industrie. Deze uitdagingen worden verder bemoeilijkt door bedreigingen van de energiezekerheid vanuit Rusland. Maatregelen om te diversifiëren weg van Russisch aardgas, door middel van beleid zoals REPowerEU, vormden aanvankelijk een aanvulling op zowel het klimaatleiderschap als de energiezekerheid, maar hebben sindsdien geleid tot compromissen voor bedrijven en consumenten. Hogere energiekosten hebben gevolgen voor het concurrentievermogen van de industrie, wat leidt tot nieuwe wetgeving die gericht is op de bescherming van binnenlandse industrieën, zoals de Critical Raw Materials Act en het Carbon Border Adjustment Mechanism.

- China, dat een aanzienlijke voorsprong heeft op het gebied van veel groene technologieën, blijft zowel zijn aanbod van hernieuwbare energie als de binnenlandse steenkoolproductie uitbreiden vanwege zorgen over de energiezekerheid. Het industriële beleid van China heeft het land een concurrentievoordeel gegeven op het gebied van groene technologieën, waarbij het een aanzienlijk deel van 's werelds zonnemodules en lithium-ionbatterijen produceert. Ondanks zijn focus op hernieuwbare energiebronnen verhoogt China ook de kolenproductie om de energiezekerheid te waarborgen te midden van een verslechterende geopolitieke omgeving.

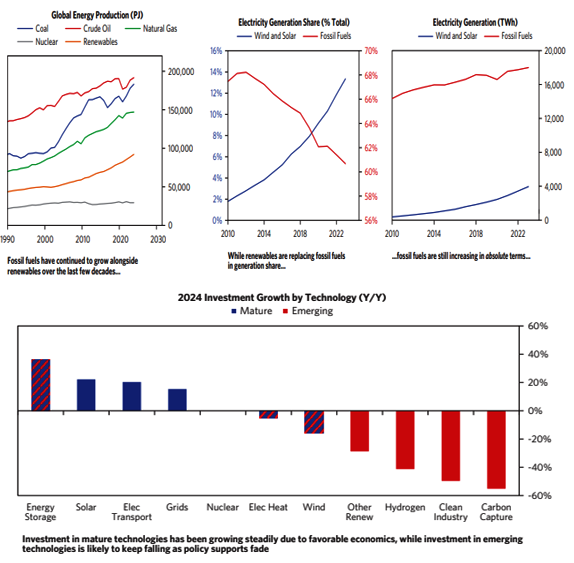

Van energietransitie naar energietoevoeging

Naarmate de wereldwijde vraag naar energie toeneemt, is de capaciteit voor hernieuwbare energie aanzienlijk toegenomen, met name in wind- en zonne-energietechnologieën.

Ondanks deze stijging blijft het verbruik van fossiele brandstoffen groeien om aan de stijgende stroombehoefte te voldoen. De investeringen in hernieuwbare energie bedragen bijna 2 biljoen dollar per jaar, goed voor ongeveer 2% van het wereldwijde bbp, maar dit is nog steeds onvoldoende om de doelstelling te bereiken om de temperatuurstijging te beperken tot minder dan 1,5°C. Investeringen in olie en gas blijven aanzienlijk, ondersteund door overheidsbeleid, hoewel de investeringen in schone energie nu ongeveer het dubbele zijn van die van fossiele brandstoffen.

Momenteel is het wereldwijde energiesysteem nog steeds voornamelijk afhankelijk van fossiele brandstoffen, waarbij 80% van de energie afkomstig is van steenkool, olie en aardgas. Ondanks overeenkomsten om het gebruik van steenkool te verminderen, is het wereldwijde steenkoolverbruik blijven groeien, vooral in China, waar het wordt gezien als essentieel voor de energiezekerheid op korte termijn.

De uitstoot van broeikasgassen bereikt recordhoogten als gevolg van de gecombineerde toename van de totale energieproductie en de toevoeging van hernieuwbare energie in plaats van vervanging van fossiele brandstoffen.

De doelstelling van 1,5 °C voor de uitlijning van Parijs lijkt steeds onhaalbaarder naarmate 2030 nadert. Emissietrends verschillen per regio, met aanzienlijke inspanningen op het gebied van decarbonisatie in de VS en Europa, terwijl de uitstoot van China snel blijft stijgen. De VS en Europa verschuiven van klimaatleiderschap om zich te concentreren op binnenlandse behoeften, en China handhaaft een hoog steenkoolgebruik naast de uitbreiding van hernieuwbare energie, waardoor een aanzienlijke vermindering van de uitstoot in de nabije toekomst onwaarschijnlijk is.

Niet iedereen is gelijk

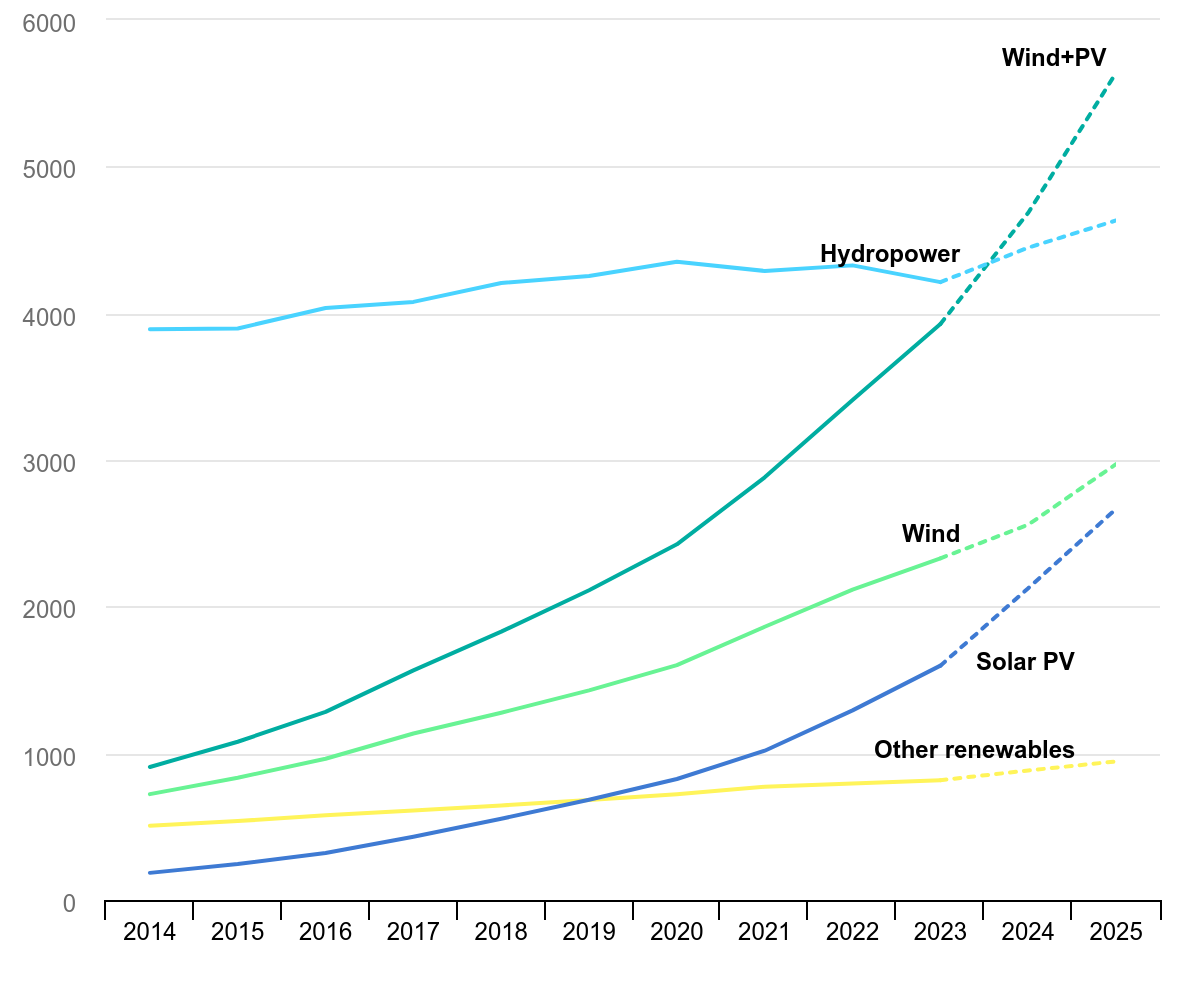

Investeringen in volwassen technologieën zoals zonne-energie worden wereldwijd steeds verder opgeschaald.

Terwijl de Inflation Reduction Act veel zonne-energieprojecten in de Verenigde Staten heeft geïnitieerd, is zonne-energie wereldwijd tot bloei gekomen dankzij de gunstige economie en de snel dalende kosten. Recordlage prijzen voor zonnemodules, gedreven door een wereldwijd overaanbod, hebben deze trend verder ondersteund. Ondanks mogelijke verlagingen van de IRA-subsidies, voorspelt de Amerikaanse Energy Information Administration aanzienlijke uitbreidingen van de zonnecapaciteit in 2025.

Grootschalige projecten die door de regering-Trump zijn aangekondigd, zoals de Stargate AI-onderneming, zullen waarschijnlijk worden aangedreven door zonne-energie op basis van economische overwegingen. In de EU was zonne-energie in 2024 de snelst groeiende energiebron en overtrof voor het eerst de opwekking van steenkool.

Het Verenigd Koninkrijk heeft sinds 2020 een vervijfvoudiging van het aantal zonne-installaties voor woningen gezien, ondanks het gebrek aan beleidsstimulansen. China bereikte in 2024 een recorduitbreiding van 45% van de zonnecapaciteit en haalde zijn doelstelling voor hernieuwbare energie voor 2030 zes jaar eerder dan gepland. De nieuwe energiewet die in januari 2025 is aangenomen, geeft prioriteit aan verdere uitbouw van hernieuwbare energie.

Kernenergie, een volwassen en bewezen technologie, levert ongeveer 10% van de stroom in de wereld via 430 reactoren.

De wereldwijde investeringen in kernenergie zullen naar verwachting tegen 2030 verdubbelen, met nog eens 60 centrales in aanbouw en toezeggingen om de capaciteit tegen 2050 te verdrievoudigen. Het ambitieuze plan van China is gericht op de bouw van meer dan 150 nieuwe reactoren tegen 2035.

Kernenergie blijft een cruciale energiebron in regio's als Frankrijk en Centraal- en Oost-Europa, waar het meer dan 50% van de netcapaciteit uitmaakt. Het discours over kernenergie is verschoven naar energiezekerheid en basislaststroomopwekking, met belangrijke aankondigingen van nucleaire herstarts. Uitbreiding wordt echter belemmerd door hoge aanloopkosten en uitdagingen op het gebied van regelgeving.

Investeringen in het net zijn essentieel om het stijgende stroomverbruik en de overgang naar schone energie te ondersteunen.

De wachtrij van het Amerikaanse interconnectiesysteem is aanzienlijk uitgebreid en het land kan tegen 2035 tot 10.000 nieuwe mijlen aan transmissie nodig hebben. Europa heeft te maken met vergelijkbare behoeften, met uitdagingen op het gebied van de planning van grensoverschrijdende transmissie. In Duitsland zijn de politieke partijen het erover eens dat de netinfrastructuur moet worden verbeterd, ondanks de verschillende energieprioriteiten. China is van plan om tot 2030 meer dan 800 miljard dollar te investeren in elektriciteitsnetten, waarbij de uitgaven voor transmissie groter zijn dan de investeringen in capaciteit.

Offshore wind, een kleiner aandeel in de totale windopwekking in vergelijking met onshore wind, staat voor financiële uitdagingen als gevolg van hoge kapitaalvereisten en problemen met de toeleveringsketen.

Bedrijven als Ørsted hebben hun investeringen verminderd en activa afgeschreven als gevolg van stijgende kosten. Andere windontwikkelaars hebben ook te maken gehad met kostenstijgingen, wat heeft geleid tot annuleringen van projecten en verminderde deelname aan veilingen voor schone energie.

Onvolwassen klimaattechnologieën hebben te maken met aanzienlijke tegenwind.

Groene waterstof, afhankelijk van beleidsondersteuning, heeft te maken gehad met projectvertragingen en annuleringen als gevolg van hoge kosten en beleidswijzigingen. De investeringen in koolstofafvang zijn afgenomen, vooral in de VS, waar overheidsfinanciering cruciaal is. Energieopslag blijft echter snel groeien vanwege de voordelen ervan voor niet-intermitterende stroomopwekking en netefficiëntie. China loopt voorop in de groei van de energieopslag, ondersteund door beleid en dalende batterijkosten.

Alleen de sterken overleven

Nu beleidsmakers een stap terug doen, moeten klimaattechnologieën nu concurreren op basis van kosten en economie, zonder afhankelijk te zijn van beleidsondersteuning voor ambitieuze investeringen. Volwassen technologieën, die 40-50% van de emissiereducties kunnen bereiken die nodig zijn voor netto-nuldoelstellingen, zijn kostenconcurrerend en zullen waarschijnlijk blijven groeien, zij het voorzichtiger. Het aanpakken van de resterende 50-60% van de emissies is echter een uitdaging zonder subsidies, waardoor de weg naar haalbaarheid moeilijker wordt voor opkomende technologieën.

Er wordt een kloof verwacht tussen kostenconcurrerende technologieën zoals zonne-energie en windenergie op land, die aansluiten bij economische en politieke prioriteiten, en technologieën met onopgeloste problemen zoals groene waterstof en koolstofafvang.

Hoewel ondersteunend beleid de ontwikkeling van klimaattechnologie heeft versneld, worden investeringen fundamenteel gedreven door kostenefficiëntie, consumentenvoorkeuren en operationele bruikbaarheid. Meer dan 90% van de klimaatinvesteringen gaat naar volwassen technologieën, die waarschijnlijk zullen blijven groeien, terwijl de resterende 5-10% naar opkomende technologieën gaat die het moeilijk hebben zonder subsidies. Recente beleidsverschuivingen zullen het traject voor volwassen technologieën zoals zonne-energie niet significant veranderen, maar ze vormen wel uitdagingen voor onvolwassen technologieën zoals waterstof en koolstofafvang.

Het is nog lang niet voorbij

Met regeringen die momenteel andere prioriteiten stellen en de ronduit vijandige houding van Trump ten opzichte van groene energie, zou je kunnen denken dat de energietransitie achter de rug is, maar uit cijfers blijkt duidelijk dat de trend meer dan intact is.

Energietransitie blijft dan ook een van de belangrijkste thema's in het WeShape fonds. Maar het is duidelijk dat investeerders en bedrijven selectiever zullen worden en de voorkeur zullen geven aan financiering die naar volwassen technologieën gaat die economisch levensvatbaar zijn, zoals zonne-, wind- en kernenergie, terwijl opkomende technologieën voor grote uitdagingen staan en niet kunnen overleven zonder substantiële overheidssteun. We zijn dan ook zeer selectief in onze aanpak en richten ons op bedrijven met een solide trackrecord, actief – onder meer – in netuitbreiding en windinfrastructuur, batterijopslag of energiezuinige woningen, en vermijden verlieslatende pure players in opkomende technologieën die enkel kunnen overleven door subsidies en externe financiering.