Industriële metalen: De rally is weggeëbd

Uit het departement: “Voorlopig?”

Industriële metalen en batterijmaterialen hebben sinds het begin van het jaar een wilde rit gemaakt. De London Metal Exchange Index - die de prijzen van zes industriële metalen volgt - steeg van januari tot mei met bijna 30% en daalde daarna hard in de afgelopen weken. Dat had alles te maken met een stijgende vraag naar materialen die onder meer de AI-boom en de Energiewende moeten aansturen. Maar met name de slabakkende Chinese economie stak sinds mei stokken in de wielen, waardoor een pak van het momentum ondertussen wegebde. Tot dusver in 2024 noteert de hele grondstoffensector wel nog op winst (+2,94%), maar dat is significant minder dan bijvoorbeeld industriële bedrijven (+12,2%) of nutsbedrijven (+15%). KBC Asset Management ging op zoek naar de onderliggende verklaring.

Economisch optimisme, AI en energietransitie

De rally in grondstoffen en industriële metalen in de eerste helft van het jaar werd gedreven door hernieuwd optimisme over de wereldeconomie dankzij een verrassend solide Amerikaanse industrie, hoop op renteverlagingen door centrale banken en ambitieuze groeidoelstellingen van de Chinese overheid. Bovendien trokken structurele groeitrends zoals de energietransitie en de AI-gedreven boom in datacenters, die beide veel metalen en zeldzame aardmetalen vereisen, beleggers terug naar de grondstoffenmarkten.

Verschillende industriële metalen kregen een boost, waardoor hun prijzen naar niveaus stegen die voor het laatst in 2022 werden gezien. Koper was het belangrijkste aandachtspunt voor beleggers, maar andere basismetalen zoals aluminium, nikkel en zink veerden ook sterk op. Maar eind mei nam het enthousiasme snel af, met fysieke marktindicatoren die wijzen op een afzwakkende vraag naar de zomer toe.

De grootste boosdoener = China

Een belangrijke factor in de recente zwakte van de metaalprijzen is ongetwijfeld de economische malaise en politieke onzekerheid in het Westen. De verstrakking van het monetaire beleid in onze strijd tegen inflatie heeft de industriële activiteit sterk verminderd en de huizenmarkt, twee van de belangrijkste kopers van metalen, enorm onder druk gezet.

De grootste boosdoener voor de prijscorrecties is echter te vinden aan de andere kant van de oceaan. China is al sinds de jaren 90 's werelds grootste verbruiker van metalen, met een ruime voorsprong op nummer twee, de VS. Het land is goed voor ongeveer 50% van de totale jaarlijkse wereldwijde vraag naar industriële metalen. Het spreekt dus voor zich dat de gezondheid van de Chinese economie - en dan vooral de productie- en bouwsector - een belangrijke drijvende kracht is achter de metaalprijzen.

Sinds de uitbraak van de Covid pandemie in Wuhan zit de Chinese economie in het slop, wat resulteert in een regelrechte huizencrisis waar de Communistische Partij maar geen antwoord op lijkt te kunnen vinden. Ondanks de vele beloften en inspanningen die de Chinese regering al heeft gedaan, blijft het onzeker of het land erin zal slagen om het sterke groeipad van de afgelopen eeuw te hervatten. De strategische verschuiving van economische groei op basis van investeringen in vastgoed en infrastructuur naar hernieuwbare energie en elektrische voertuigen belooft ook niet veel goeds voor bepaalde industriële metalen die het grootste deel van de vraag uit deze traditionele industrieën halen.

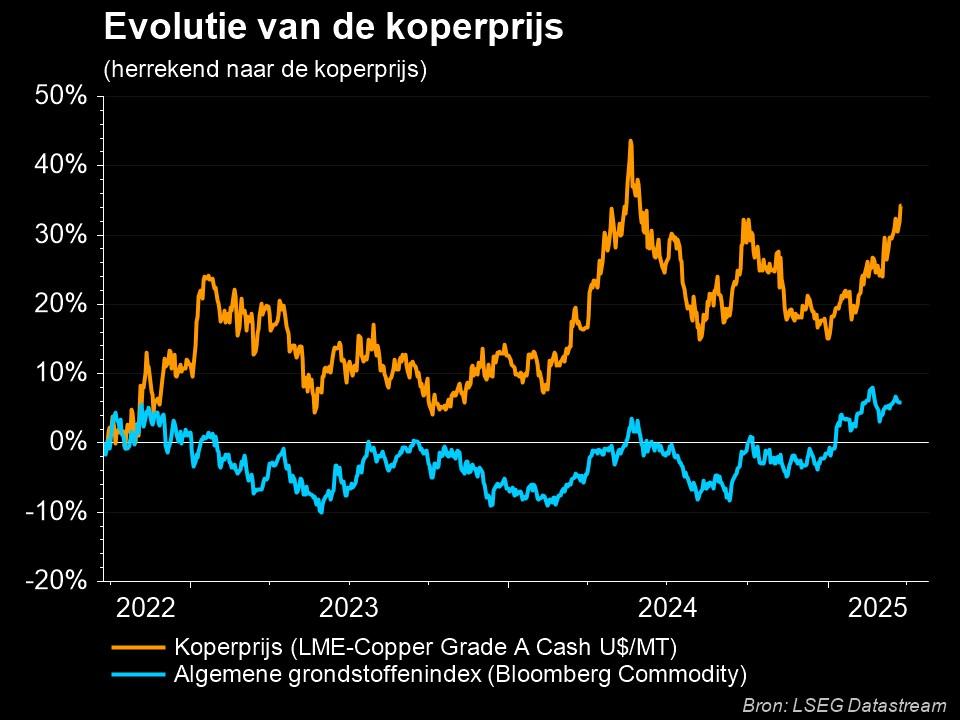

Koper: pull-back voor de volgende poot omhoog

Koper behoort tot de best presterende metalen sinds het begin van het jaar dankzij zijn reputatie als groen metaal en de hernieuwde interesse van beleggers die manieren zoeken om te profiteren van de AI-hype. Na de recente correctie zweeft de prijs van Dr. copper echter een vijfde onder zijn piek.

Koper wordt gezien als het metaal van de energietransitie vanwege zijn uitstekende geleidbaarheid en wordt gebruikt in alles van EV's tot windturbines en elektriciteitsnetten. De scherpe prijsstijging in de eerste maanden van het jaar is dan ook vooral te danken aan het enthousiasme van investeerders rond elektrificatie en de massale bouw van datacenters voor het trainen van AI-modellen. Tegelijkertijd was er de afgelopen jaren een gebrek aan investeringen in nieuwe kopermijnen en waren er productieproblemen en capaciteitsverminderingen in bepaalde belangrijke regio's, zoals Panama, waardoor het aanbod vrij beperkt was. Experts waarschuwden dat een exponentiële toename van de vraag in combinatie met een beperkte instroom van nieuw materiaal zou leiden tot een structureel tekort, waardoor de prijzen onder opwaartse druk zouden komen te staan.

Het aanzienlijke tekort dat vorig jaar werd voorspeld, lijkt zich echter niet voor te doen, althans voorlopig niet. De vraag vanuit de grootste koperconsument China is tot nu toe teleurstellend geweest, onder druk van een zwakke huizenmarkt en een trage productiesector. Het pessimisme rond China's groeistrategie werd nog groter na het Derde Plenum - een belangrijke vergadering van de Communistische Partij - omdat beleggers niet geloofden dat de voorstellen voldoende zouden zijn om de economische neergang aan te pakken. Zelfs een bescheiden renteverlaging kon de zorgen over de vraag vanuit 's werelds op een na grootste economie niet wegnemen.

Zorgen over de kracht van de vraag naar koper, gezien de zwakke wereldwijde economische groei en een haperende Chinese industrie, zorgden ervoor dat de prijs sterk daalde na recordhoogtes. Maar hoewel macro-economische factoren op korte termijn op de prijs kunnen blijven wegen, is de langetermijnthese nog steeds intact. De energietransitie, de opkomst van elektrische auto's en de hausse in AI zullen de vraag naar koper structureel aanjagen, terwijl een economisch herstel voor een extra impuls zal zorgen. Het aanbod zal gestaag groeien, maar zal het niet kunnen bijbenen, wat op zijn beurt zal leiden tot een kopertekort tot ten minste 2028 (wanneer er meer aanbod op de markt komt).

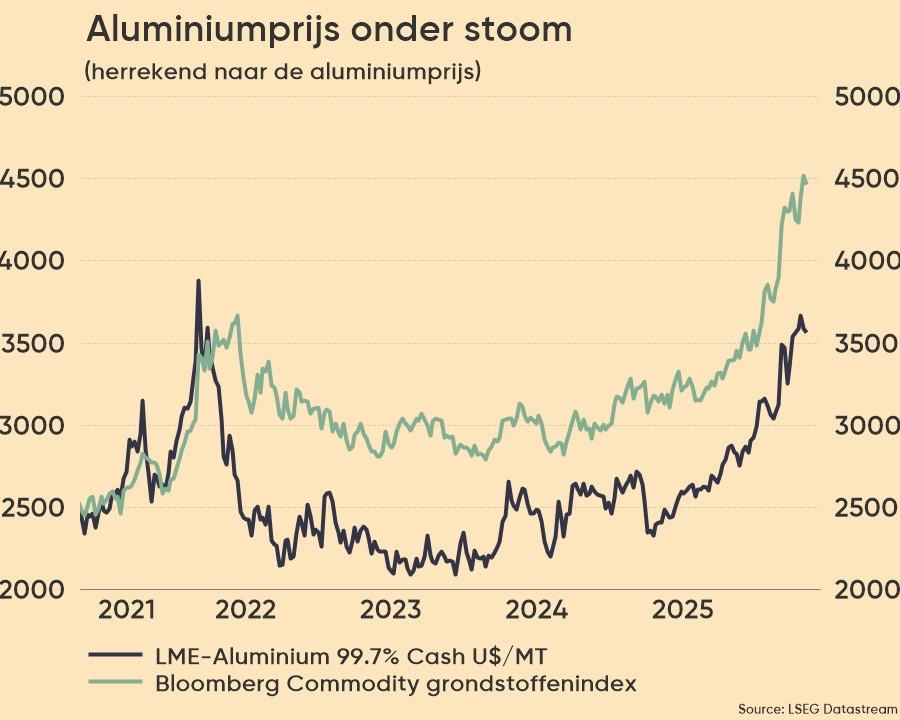

Aluminium: een tweesnijdend zwaard

Eind mei stegen de aluminiumprijzen naar het hoogste niveau in twee jaar. De rally werd vooral gedreven door beleggers die opnieuw naar grondstoffen keken, de stijging van de koperprijzen en zorgen over het wereldwijde aanbod nadat onder andere mijnbouwgigant Rio Tinto capaciteitsverminderingen aankondigde. Sindsdien zijn de aluminiumprijzen met meer dan 15% gedaald en lijkt het sentiment gekeerd.

De daling is vooral te wijten aan de verwachting dat het aanbod van aluminium de komende maanden sterk zal toenemen als producenten hun capaciteit in verschillende delen van de wereld opvoeren. In de Chinese provincie Yunnan - een van 's werelds grootste hubs voor de productie van aluminium - zorgde zware regenval voor een overvloedige beschikbaarheid van waterkracht, waardoor producenten hun productiecapaciteit konden uitbreiden. In Europa zetten hogere metaalprijzen en lagere energiekosten aluminiumproducenten ertoe aan om een aantal fabrieken te heropenen die tijdens de energiecrisis van 2022 werden gesloten. De toestroom van aluminium komt op een moment dat de vraag laag is, waardoor de kans op overaanbod toeneemt en de prijs onder druk komt te staan.

Nikkel: Geen verlichting in zicht

De afgelopen jaren waren een hobbelige rit voor nikkel. Vorig jaar was het zelfs een van de zwakste metalen met spotprijzen die met 47% daalden, het slechtste jaar sinds 2008. De plotselinge daling was te wijten aan een oververzadigde markt in combinatie met een zwakke vraag.

Indonesië, de grootste mijnwerker en producent van nikkel ter wereld, heeft de afgelopen jaren enorm geïnvesteerd in zijn mijnbouw- en smelterijcapaciteit en is niet van plan om daar binnenkort mee te stoppen, ondanks de zwakke prijs en de slappe vraag. China heeft ook veel geïnvesteerd in zijn race naar dominantie op het gebied van batterijen en groene energie. Grote hoeveelheden goedkope Indonesische en Chinese nikkel werden op de markt gedumpt, wat leidde tot een enorm overaanbod dat de wereld overspoelde en de prijzen naar een dieptepunt in 5 jaar duwde.

In de eerste helft van het jaar slaagden de nikkelprijzen erin om de neerwaartse trend om te buigen toen ze deelnamen aan de wereldwijde metaalrally en aanbodverstoringen leidden tot lagere voorraden. Rellen in het door Frankrijk geregeerde Nieuw-Caledonië leidden tot een grootschalige operatie om de controle over de hoofdstad Noumea terug te krijgen in een land dat vorig jaar goed was voor 6 procent van de wereldwijde nikkelmijnproductie. De potentiële impact van deze politieke onrust op de wereldwijde nikkelaanvoer was genoeg om kortstondig de bezorgdheid over een toestroom van Indonesisch nikkel weg te nemen.

Het was echter te verwachten dat elke rally in nikkelprijzen van korte duur zou zijn, omdat de fundamentals zwak blijven. Zonder grote marktverstoringen zal nikkel de komende maanden waarschijnlijk zijn neerwaartse trend hervatten wanneer het duidelijk wordt dat de productie de vraag overstijgt, wat leidt tot een aanzienlijk overaanbod in de komende jaren.

IJzererts: blootgesteld aan de verkeerde eindmarkt

Ijzererts is een van de weinige grondstoffen die niet heeft deelgenomen aan de rally. IJzererts is de grondstof die wordt gebruikt om ruwijzer te maken, wat een van de belangrijkste grondstoffen is om staal te maken - 98% van het gedolven ijzererts wordt gebruikt om staal te maken. En dat verklaart waarom ijzererts een van de slechtst presterende grondstoffen is dit jaar.

De bouwsector vertegenwoordigt het grootste deel van de wereldwijde vraag naar staal, goed voor ongeveer de helft van het jaarlijkse verbruik. In het Westen zien we een duidelijke afkoeling van de nieuwbouw- en kantorenmarkten als gevolg van een strenger monetair beleid. China kampt sinds 2020 met een vastgoedcrisis als gevolg van jarenlange overbouw en strengere kredietvoorwaarden voor vastgoedontwikkelaars.

Daarnaast zien we een strategische verschuiving in China's groeistrategie waarbij het land steeds meer inzet op de "nieuwe drie" sectoren - EV's, batterijen en zonnepanelen - en minder geld steekt in reële activa zoals infrastructuur en vastgoed.

Door de kwakkelende wereldwijde bouwmarkt is de vraag gematigd en is er momenteel een overvloed aan staalvoorraden, wat de prijzen drukt. Op korte termijn zien we weinig verbetering omdat dezelfde factoren van kracht zullen blijven en de prijzen afhankelijk zullen blijven van de Chinese vraag.

De visie van KBC Asset Management

Beleggers waren dit jaar goed gepositioneerd via een tactische nadruk op koper en aluminium en een zeer beperkte blootstelling aan zwak presterende bedrijven zoals lithium, ijzererts en staalproducenten. Als gevolg daarvan zijn de winsten die in de eerste helft van het jaar geboekt werden een reden om een deel ervan veilig te stellen.

Ondanks de huidige zwakte blijft KBC Asset Management een voorkeur houden voor koper, omdat de markt in de nabije toekomst weer een tekort zal vertonen als gevolg van jarenlange onderinvesteringen en een stijgende vraag door de energietransitie en de opkomst van kunstmatige intelligentie en andere innovatieve technologie.

Daarnaast blijft het huis relatief positief over aluminium ondanks de huidige tegenwind. Het aanbod zal alleen gestaag groeien door productiebeperkingen, terwijl een economisch herstel de vraag zou kunnen stimuleren. We blijven dan wel weer voorzichtig voor batterijmetalen - door overaanbod - en staal - door de zwakke huizenmarkt - maar zelfs dat standpunt wordt constant opnieuw bekeken.