Impact dollarzwakte op Belgische aandelen

Uit het departement: “De enige zekerheid is onzekerheid”

Over het algemeen heeft een zwakkere dollar een negatieve impact op Benelux-aandelen, vooral voor bedrijven met een aanzienlijke export naar de VS. KBC Securities selecteerde een lijst van bedrijven met een hoge exportblootstelling aan de VS en onderzocht de mogelijke impact op de verwachte winst in 2025. Maar ook de oplopende handelsspanningen of de invoering van tarieven zet de exporteurs in de Benelux onder druk. Immers, naarmate de dollar in waarde daalt ten opzichte van de euro, worden Europese goederen duurder voor Amerikaanse consumenten. Tegelijkertijd vertalen de omzet in Amerikaanse dollars zich in minder euro's, een vertaalslag waar sommige bedrijven in de Benelux duidelijk last van ondervinden.

Dollarzwakte bovenop andere uitdagingen

De recente dollarzwakte draagt in die context bij aan de huidige marktonzekerheid die opnieuw toenam met de inval in Iran vannacht, die de energieprijzen hoger duwde. In deze nota richten we ons alleen op de negatieve impact van de dollar, al kunnen lagere importkosten voor dollar gedenomineerde grondstoffen even zo goed verlichting bieden. We merken tot slot op dat de waardering van veel Benelux-aandelen veel lager ligt dan het Amerikaanse gemiddelde, waardoor een zwakke dollar een katalysator kan zijn om financiële activa van de VS naar andere regio’s te verplaatsen. Dit zou uiteindelijk ten goede kunnen komen aan de ondergewaardeerde Benelux-aandelen.

Belangrijke Benelux-sectoren zoals industrie, technologie en consumptiegoederen zijn bijzonder kwetsbaar voor deze dynamiek. Financiële bedrijven kunnen ook last hebben van een lager rendement op activa in Amerikaanse dollars. Sectoren die minder afhankelijk zijn van verkopen in de VS, zoals nutsbedrijven of onroerend goed, zijn daarentegen beter geïsoleerd.

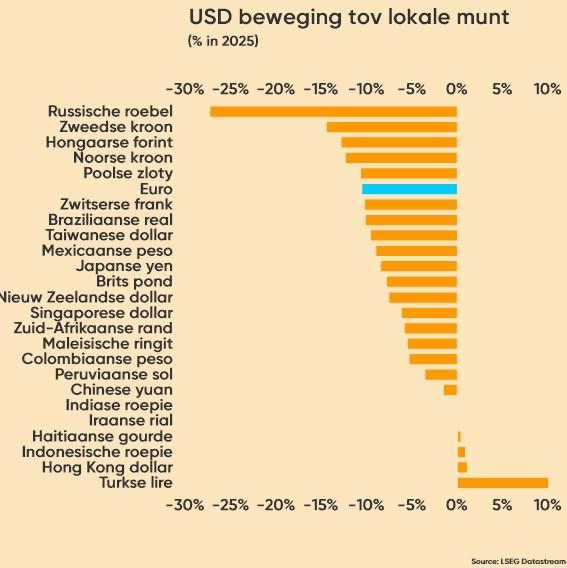

Dollardaling tegenover alle wereldmunten, inclusief de euro

De Amerikaanse dollar daalde sinds begin 2025 met 11,6%, en dat is zonder meer aanzienlijk. De daling versnelde recent nog met de tariefchaos die de regering-Trump in april ontketende. Hoewel die sindsdien de impact van de tarieven aanzienlijk heeft teruggeschroefd en deals met het VK en China heeft geclaimd, is de dollarzwakte niet weggegaan.

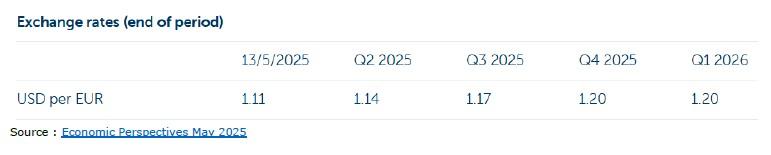

KBC verwacht dat het toegenomen wantrouwen van internationale beleggers ten opzichte van de VS structureel zal zijn en ziet de Amerikaanse dollar verder verzwakken tot ongeveer 1,20 tegenover de euro tegen het einde van 2025 en tot 1,22 dollar tegen het einde van 2026.

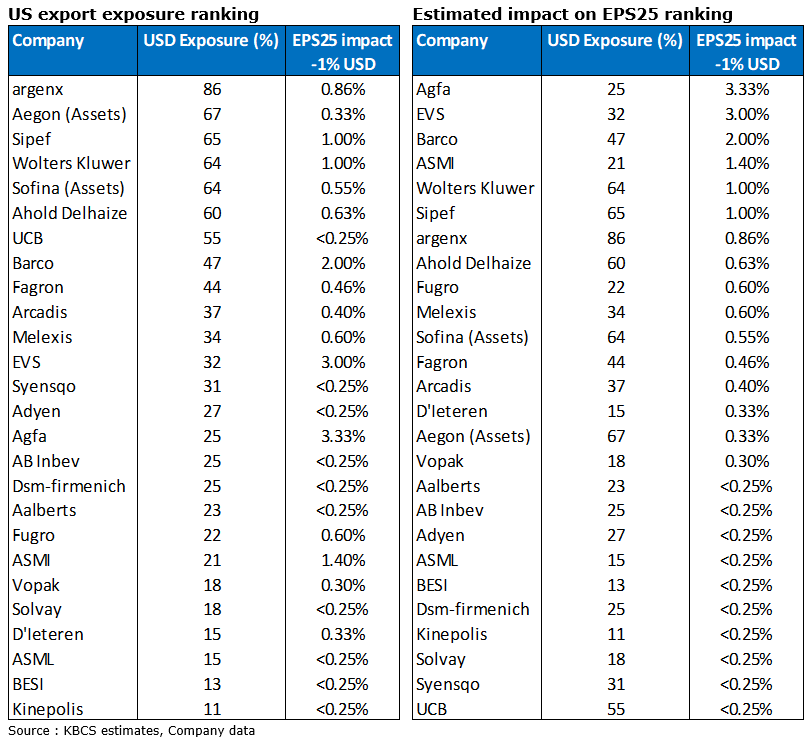

Blootstelling en impact in dollar

De onderstaande tabellen tonen de blootstelling aan de VS (export naar de VS) en de impact van een verandering van 1% in de dollarwaarde tegenover de euro op de verwacht winst per aandeel voor 2025. Een laatste kolom geeft aan of het bedrijf een hedgingstrategie hanteert, al vertrouwen sommige bedrijven op een natuurlijke afdekking van inkoop in lokale valuta. Voor anderen is de impact op het omrekeningseffect van de handel in dollar, maar door de band genomen hebben bedrijven met een hoge exportblootstelling in de VS de gewoonte om zich in te dekken om muntbewegingen op korte termijn te verzachten. Sommige bedrijven in technologie en energie verkopen aan landen waarvan de valuta niet aan de dollar gekoppeld is, waardoor de dollarzwakte gecompenseerd via prijsbewegingen.

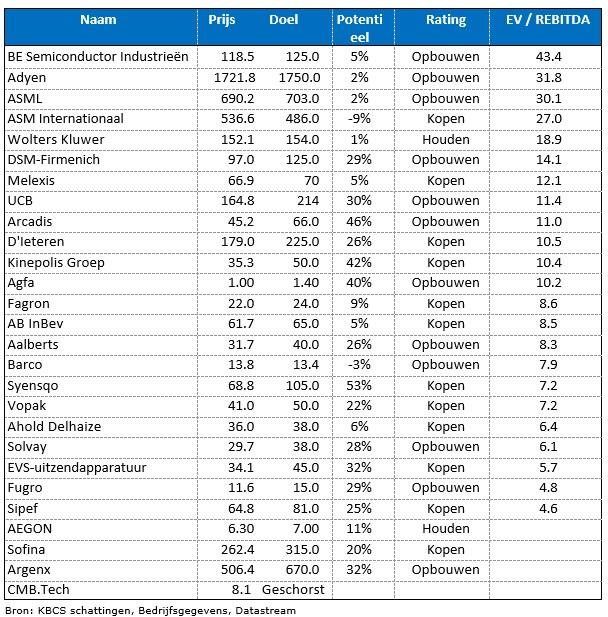

Benelux-bedrijven blijven laag gewaardeerd

De S&P wordt verhandeld aan meer dan 22x EV/EBITDA en in bepaalde sectoren, zoals technologie, worden veel aandelen vlot verhandeld aan meer dan 40x EV/EBITDA. Maar de waardering van veel Benelux-aandelen is veel lager dan het Amerikaanse gemiddelde, zoals onderstaande tabel duidelijk weergeeft. De zwakke dollar is daarnaast ook een teken dat financiële activa van de VS naar andere regio's worden verplaatst, wat uiteindelijk e ondergewaardeerde Benelux-aandelen ten goede zou moeten komen.

Industrials

- Aalberts realiseerde vorig jaar 23% van de omzet op de Amerikaanse markt. Het bedrijf produceert meestal lokaal voor lokaal. De gerapporteerde gevoeligheid van 1% dollar-verandering op het nettoresultaat was slechts 0,1%. Op de langere termijn zal de blootstelling aan dollar toenemen, aangezien het bedrijf ernaar streeft een derde van de omzet uit de VS te halen.

- Arcadis haalde vorig jaar 37% van de netto-omzet uit de VS. De blootstelling aan dollar is grotendeels translationeel met een gerapporteerde gevoeligheid van 0,4% voor het nettoresultaat tot een verandering van 1% in dollar.

- CMB.Tech rapporteert in dollar, maar handelt in euro op Euronext Brussels. De exposure heeft betrekking op de omrekening van de intrinsieke waarde naar euro.

- Fugro haalde vorig jaar 22% van zijn omzet uit Noord- en Zuid-Amerika, waarvan het overgrote deel verband hield met de VS. De Amerikaanse dochterondernemingen van Fugro exploiteren eigen of gecharterde (bemande) schepen. De gerapporteerde gevoeligheid van 1% dollar verandering op het nettoresultaat was 0,6%. Aangezien we uitgaan van een omzetdaling van 10% in Noord- en Zuid-Amerika, zou de blootstelling aan dollar minder moeten zijn dan vorig jaar werd gerapporteerd.

- Vopak haalde 18% van haar omzet in 2024 uit de VS (15% proportioneel) en haar blootstelling aan dollar is translationeel, met een gerapporteerde gevoeligheid van 0,3% voor de nettowinst van een verandering van 1% in dollar. De huidige proportionele EBITDA-richtlijn voor het hele jaar is gebaseerd op een euro/dollar-koers van 1,08.

Technologie

- Agfa In 2024 boekte Agfa 47% van zijn omzet in euro, 25% in dollar en 5% in Canadese dollar. In de loop van 2024 wees Agfa valutacontracten aan als kasstroomafdekkingen van zijn blootstelling aan vreemde valuta in de meeste niet-eurovaluta's (incl. dollar) in verband met zeer waarschijnlijke voorspelde verkopen en aankopen in de volgende 12 maanden. Het deel van de winsten op de FX-contracten waarvan is vastgesteld dat het een effectieve afdekking is, wordt rechtstreeks opgenomen in de niet-gerealiseerde resultaten (FY24: 0 miljoen; FY23: € 1 miljoen na belasting). Vanaf 2024 zal de voorspelde blootstelling worden afgedekt voor alle materiële valuta's, dus inclusief de dollar en CAD en dat tot 75% van de netto voorspelde blootstelling. Een verdere verzwakking van de dollar met 1% ten opzichte van de euro kan de winst (of verlies) met 0,24 miljoen vergroten, boven op het nu reeds verwachte verlies van 7,2 miljoen euro.

- ASM International: De bijdrage van ASMi aan de omzet uit de VS was de afgelopen 2 jaar relatief beperkt, namelijk 21%. Het bedrijf wordt echter geconfronteerd met een aanzienlijke blootstelling aan schommelingen in de Amerikaanse dollar (dollar), waardoor valutarisico's een punt van zorg zijn. In de resultaten van Q1 2025 werd benadrukt dat meer dan 80% van de omzet in dollar uitgedrukt is. Daarom worden toekomstige verwachtingen gegeven op basis van constante wisselkoersen om rekening te houden met mogelijke volatiliteit. Volgens de gevoeligheidsanalyse in het jaarverslag zou een depreciatie van de dollar met 10% ten opzichte van de euro een aanzienlijk negatief effect hebben gehad op de financiële cijfers. Meerbepaald komt dat neer op 82 miljoen euro in 2023 en 103 miljoen euro in 2024, respectievelijk 14% en 15% van de nettowinst.

- ASML: De omzetbijdrage van ASML uit de VS schommelde de afgelopen twee jaar tussen de 10% en 17%. Het bedrijf exploiteert belangrijke productiefaciliteiten in de VS, waaronder Wilton (gericht op dradenkruishandlers en trappen) en San Diego (gespecialiseerd in lichtbronnen). Het opleggen van tarieven kan de toeleveringsketens die deze operaties ondersteunen, verstoren. ASML verkoopt voornamelijk in euro's, terwijl de bredere halfgeleiderindustrie doorgaans in Amerikaanse dollars handelt. Een depreciatie van de Amerikaanse dollar met 10% ten opzichte van de euro zou een negatieve invloed hebben gehad op de nettowinst van ASML in 2024 van 10,3 miljoen euro, wat neerkomt op ongeveer 0,1% van de totale nettowinst.

- Barco: Barco Americas en Asia-Pacific waren samen goed voor respectievelijk 47,2% en 20,5% van Barco's omzet van 946,6 miljoen euro in 2024 . Toen werd Amerika de grootste regio, met een eencijferige groei (+7%). Een andere impact is het feit dat sommige van de belangrijkste concurrenten van Barco in dollar zijn gevestigd. Wanneer de dollar in waarde daalt ten opzichte van de euro, hebben deze concurrenten een wereldwijd concurrentievoordeel ten opzichte van Barco. Deze impact op het bedrijfsresultaat kan niet betrouwbaar worden gemeten. De winstmarges kunnen verder negatief worden beïnvloed omdat een belangrijk deel van de omzet in vreemde valuta wordt gerealiseerd, terwijl kosten voor een kleiner deel in deze valuta's worden gemaakt. Barco heeft zich in de loop der jaren blijven inspannen om zijn natuurlijke hedgingratio in dollarte verhogen door zijn operationele kosten te verhogen en meer componenten in deze valuta aan te kopen. De impact op de aangepaste EBIT wordt momenteel geschat op 15,5 miljoen euro wanneer de gewogen gemiddelde koers van een mandje in vreemde valuta (vooral dollar en Chinese yuan) met 10% beweegt tegenover de euro. De totale natuurlijke hedge ratio van vreemde valuta bereikte in 2024 een niveau van 73,5% (2023: 81%). Barco heeft daarnaast ook 259 miljoen euro cash, waarvan zo’n 125 miljoen aangehouden wordt in dollar. Een dollarverzwakking met 1% zou daarom een negatieve impact hebben van zo’n 2% op de geschatte winst per aandeel in 2025 (0,87 euro) en 1,8% op het cijfer voor 2026 (0,95 euro).

- BESI: De bijdrage van BESI uit de VS varieerde de afgelopen twee jaar tussen 9% en 18%. In dezelfde periode werd 71% tot 75% van de geconsolideerde omzet van het bedrijf uitgedrukt in Amerikaanse dollars. Om het valutarisico te beheersen, heeft Besi de afgelopen twee jaar 7 miljoen euro uitgegeven aan hedgingactiviteiten, wat overeenkomt met ongeveer 4% van het nettoresultaat in die periode. Aangezien het bedrijf zijn valutarisico actief afdekt, zal de financiële impact naar verwachting voornamelijk worden weerspiegeld in de omzet (topline), met slechts een beperkt effect op het nettoresultaat.

- EVS gaf recent aan dat als de verzwakking van de dollar aanhoudt, dit gevolgen kan hebben voor de omzetverwachting van 195 à 210 miljoen euro voor 2025. De omzet kwam in 2024 voor 31,8% uit Noord- en Zuid-Amerika, 15,5% uit APAC en de rest in EMEA (44,7%) en Big Events (8%). EVS besloot sommige investeringen te versnellen, namelijk in Noord-Amerika, omdat ze de kans zien om hun groei in die markt te versnellen. Bedenk dat er in 2025 geen grote evenementen zullen zijn en dat de grote evenementen in 2026 in Noord-Amerika zullen zijn. De valutablootstelling van EVS is voornamelijk gekoppeld aan het euro/dollar-risico. EVS factureert alle klanten in euro's, behalve in de VS, waar klanten in dollar worden gefactureerd. Aangezien de meeste operationele en fiscale kosten van EVS in EUR zijn, resulteert dit in een "long" positie in dollar, d.w.z. dat al haar activiteiten wereldwijd een positieve nettokasstroom in dollar genereren. (EVS heeft een terugkerende "short"-positie in GBP die is afgeleid van de operationele kosten van haar Britse dochteronderneming). EVS dekt toekomstige netto-instroom in dollar en GBP-uitstroom af via termijn- of optiecontracten in vreemde valuta. KBCS schat dat elke 1% verzwakking van de dollar een negatieve impact heeft van tussen de 2% en 4% op de winstverwachting voor 2025 (2,74 euro) en 3% à 6% voor 2026 (3,32 euro).

- Melexis genereerde in 1Q25 8% van zijn omzet in Noord- en Latijns-Amerika, 64% in APAC en 28% in EMEA. Melexis heeft blootstelling aan transactionele valuta's. Een dergelijk risico vloeit voort uit verkopen of aankopen door een operationele eenheid in andere valuta's dan de functionele valuta van de eenheid, met name in dollar. In 2024 was ongeveer 34% van de omzet van Melexis uitgedrukt in dollar en ongeveer 35% van de kosten in dollar. Als de dollar nog eens 5 cent verzwakt, heeft dit een negatieve impact op de winst voor belastingen van 3,2 miljoen (-0,08 euro per aandeel). Als de dollar versterkt, heeft elke 5 cent een impact op de winst voor belastingen van 3,5 miljoen euro (0,09 euro per aandeel). Elke verzwakking van de dollar met 1% heeft dus een negatieve impact van 0,017 euro op de winst per aandeel van 2025.

Consumentenbedrijven

- AB Inbev genereert ongeveer een kwart van de omzet in dollar, waarbij ongeveer 6% van de omzet in euro wordt gegenereerd. De overgrote meerderheid van de bedrijven is lokaal voor lokale productie. ABI rapporteert in dollar en de transactionele valutarisico's zijn afgedekt, met een blootstelling van 126 miljoen dollar per einde 2024. Een stijging van de euro met 1% kan een positieve invloed hebben op de winst per aandeel in $ van minder dan 0,01. Euro.

- Ahold Delhaize: In 2024 droegen de Amerikaanse activiteiten ongeveer 60% bij aan de totale groepsomzet en 66% aan de onderliggende EBIT van de groep. Hoewel de dochterondernemingen van het bedrijf voornamelijk transacties uitvoeren in hun respectievelijke lokale valuta's, waardoor het commerciële wisselkoersrisico wordt beperkt, blijft de Groep blootgesteld aan omrekeningsrisico's door het consolideren van de resultaten van buitenlandse dochterondernemingen in euro's. Deze vertaalexposure wordt niet actief afgedekt. Hoewel niet expliciet vermeld, schatten we dat een depreciatie van de Amerikaanse dollar met 10% zou resulteren in een daling van de onderliggende EBIT van de Groep met ongeveer 6,0%-6,5%.

- D'Ieteren: Binnen de D'Ieteren Groep hebben drie participaties een blootstelling aan de Amerikaanse markt: Belron (ongeveer 50% van de omzet), TVH (ongeveer 30%) en Moleskine (ongeveer 10%). Op basis van het geconsolideerde aandeel van de groep schatten we dat de VS goed is voor 15-20% van de groepsomzet (gs). Gezien de hogere bijdrage van Belron aan de adj. EBIT van de groep, schatten we echter dat de aangepaste EBIT (gs) blootstelling aan de VS dichter bij 30% ligt. Hoewel dit niet expliciet door het bedrijf wordt bekendgemaakt, schatten we dat een depreciatie van de Amerikaanse dollar met 10% zou leiden tot een vermindering van de onderliggende EBIT (gs) met ongeveer 3,0%-3,5%

- Kinepolis: US en Canada vertegenwoordigen respectievelijk 11,7% en 26% van de verwachte Kinepolis-bezoekers in 2025 (11% en 24,4% van de groepsomzet in 2025) en respectievelijk 11,6% en 15,9% van de EBITDAL in 2025. De groep heeft een wisselkoersrisico op posities die voortvloeien uit aan- of verkopen en uit uitstaande leningen en leningen bij groepsmaatschappijen in andere valuta's dan de euro (transactierisico). Het beleid van de Groep is erop gericht om de cashimpact van valutafluctuaties op het resultaat zoveel mogelijk te beperken. Dit vertaalrisico is niet afgedekt. Alleen de Amerikaanse en Canadese dollar hebben een materieel effect. Als de Canadese en Amerikaanse dollar met 1% beweegt, kan dat het resultaat in 2025 met 0,03 miljoen aanpassen en dat is dus “niet materieel”. Het eigen vermogen zou daardoor per einde 2025 1,5 miljoen euro hoger, of 1,2 miljoen euro, lager kunnen zijn.

Materialen

- Sipef: In 2024 haalde Sipef 65% van zijn brutowinst uit Indonesië, 31% uit Papoea-Nieuw-Guinea (PNG) en 4% uit Ivoorkust en de Europese Unie. Hoewel alle operationele activiteiten buiten de VS plaatsvinden, worden de omzet gerapporteerd in dollar, aangezien de meeste dochterondernemingen de dollar als hun functionele valuta gebruiken. Hoewel de dollar sinds het begin van het jaar grotendeels stabiel bleef ten opzichte van zowel de Indonesische roepia (IDR) als de Papoea-Nieuw-Guinese Kina (PGK), heeft de daaropvolgende omrekening in EUR een opmerkelijke impact. Concreet steeg de euro in 2025 al met 12,4% ten opzichte van de IDR en 14,2% ten opzichte van de PGK, wat een invloed had op de resultaten, die uitgedrukt zijn in euro. Sipef dekt zich niet in tegen het translationele risico.

- Syensqo: de VS vertegenwoordigen zo’n 31% van de omzet. Business is meestal lokaal voor lokaal, dus valutarisico is voornamelijk translationeel, wat niet werd afgedekt. Een verandering van 1% in de wisselkoers zal naar schatting de winst per aandeel met 0,03 euro beïnvloeden.

- Dsm-firmenich genereert bijna een kwart van de omzet uit Noord-Amerika. Het doel is het afdekken van risico's die voortvloeien uit aan- en verkopen op het moment van erkenning van de vorderingen en schulden. Dit wordt gedaan door de respectieve blootstellingen tegen contante tarieven over te dragen aan de Groep, die vervolgens (op gesalderingsbasis) extern worden afgedekt. Een verandering van 1% in de wisselkoers zal naar schatting de winst per aandeel met 0,01 à 0,02 euro beïnvloeden. Niet materieel.

- Solvay genereert ongeveer 18% van de totale omzet in Noord-Amerika en exporteert voornamelijk natriumcarbonaat uit de VS op de zeemarkt (richting Latam, Midden-Oosten, APAC). FX is voornamelijk translationeel risico en dit is niet afgedekt. Een verandering van 1% in de wisselkoers zal naar schatting de winst per aandeel met 0,01 à 0,02 euro beïnvloeden.

Financials

- Adyen: Slechts 27% van de omzet komt uit Noord-Amerika, waarvan de overgrote meerderheid in de VS. Adyen heeft een gedeeltelijke natuurlijke haag door lokale aanwezigheid in de VS met meerdere hoofdkantoren en 729 werknemers in de VS (16,7% van het totaal). Merchant funds zijn van nature hedge omdat vorderingen en schulden op elkaar zijn afgestemd en een zeer korte looptijd hebben. De open valutapositie wordt actief beheerd via derivaten, waardoor de blootstelling wordt beperkt. De resterende open positie heeft de volgende gevoeligheid: een schok van 10% in de dollar zal het nettoresultaat met 0,9 miljoen euro beïnvloeden. Andere valuta's zijn aanzienlijk minder relevant dan de dollar.

- Aegon: Aan verplichtingen uit hoofde van verzekeringen en herverzekeringscontracten is 138 miljard in dollar en 67 miljard in Britse ponden; andere valuta's (inclusief de euro) zijn verwaarloosbaar. Ten opzichte van de situatie per einde 2024 heeft een daling van 15% in dollar ten opzichte van de euro een negatieve impact van 31 miljoen op de nettowinst in euro, en een negatief effect van 543 miljoen op het eigen vermogen. Aan een gemidelde dollarkoers van 1,15 dit jaar zou het nettoresultaat zo’n 20 miljoen euro lager kunnen uitvallen en het eigen vermogen 360 miljoen euro krimpen.

- Sofina: In 2024 was Sofina's intrinsieke waarde van 10,3 miljard dollar gediversifieerd over Noord-Amerika (64%), Azië (26%) en Europa (10%). Gezien het wereldwijde karakter van haar investeringen, kent Sofina een grote waarschijnlijkheid en aanzienlijke impact toe aan het wisselkoersrisico (FX). De primaire valutablootstelling vloeit voort uit activa uitgedrukt in Amerikaanse dollars, Britse ponden, Indiase roepies, Deense kronen en Chinese yuan. Aan het einde van 2024 werden de activa in dollar gewaardeerd op 6,7 miljard euro, waar een fluctuatie van 10% in dollar zou hebben geresulteerd in een winst van 672 miljoen dollar of een verlies van 551 miljoen dollar. In 2024 hadden valutabewegingen trouwens een positieve invloed van 400 miljoen euro, zo’n 4%.

Gezondsheidszorg

- argenx rapporteert in dollar en handelt in dollar op Nasdaq, maar handelt in euro op Euronext Brussels. De blootstelling houdt verband met de correlatie tussen aan de Nasdaq genoteerde aandelen en aan Euronext genoteerde aandelen. VS is 86% van de omzet, Japan 4% en China 3%. Europa rapporteren ze niet eens over, zit me in de Rest van de Wereld (7% van omzet)

- UCB: Ongeveer 55% van 2024 is afkomstig uit de VS. Het bedrijf heeft een aantal door dollar bepaalde verkopen buiten de VS, maar deze zijn vrij marginaal (bijv. Argentinië) en worden daarom niet als materieel beschouwd. De groep maakt gebruik van termijncontracten, valutaopties en cross-currency swaps om bepaalde gecommitteerde en verwachte valutastromen en financieringstransacties af te dekken. Het beleid inzake financieel risicobeheer bestaat erin zich in te dekken tegen de impact van de omrekening van activa en passiva in vreemde valuta naar de valuta van de relevante dochterondernemingen, naast de impact van wisselkoersschommelingen op de verwachte netto kasstromen in vreemde valuta tussen 6 en 26 maanden. UCB heeft dus een voortschrijdend afdekkingsbeleid en de blootstelling voor 2025 is al afgedekt. Daarom wordt vrijwel geen impact op de winst per aandeel verwacht.

- Fagron: In 2024 haalde Fagron 44% van zijn omzet en 43% van zijn REBITDA uit Noord-Amerika (VS). Een versterking of verzwakking van de euro met 10% ten opzichte van de Amerikaanse dollar, de Braziliaanse real, de Poolse zloty en de Mexicaanse peso voor het jaar 2024 zou dus zeker effect hebben op de winst voor belastingen en het eigen vermogen. Concreet kan een verzwakking van de dollar met 1% in 2025 een impact van 0,46% hebben op de winst per aandeel. Er is ook een indirect wisselkoersrisico, aangezien een groot deel van de aankopen in Brazilië in Amerikaanse dollars is. Dit betekent dat de producten van Fagron relatief goedkoper worden voor de klanten van Fagron telkens wanneer de Amerikaanse dollar verzwakt ten opzichte van de Braziliaanse real. Het risico is moeilijk te kwantificeren, omdat dergelijke prijsverhogingen geheel of gedeeltelijk worden doorberekend aan de consument. Het valutarisico in verband met schulden in vreemde valuta, die volledig in Amerikaanse dollars worden geleend, worden volledig afgedekt met intercompany-leningen aan de Amerikaanse dochteronderneming. Voor diverse valutaposities heeft Fagron het valutarisico afgedekt met een valutaswap.

Conclusie: de enige zekerheid blijft onzekerheid

De recente zwakte van de dollar draagt bij aan de huidige marktonzekerheid die opnieuw is toegenomen met de inval in Iran deze maand. Dit gebeurde waarschijnlijk met de steun van de VS, die Iran ook waarschuwden voor de nucleaire activiteit. De acties en uitvoerende bevelen van Trump kunnen worden omschreven als grillig en volatiel, met beperkte transparantie en begeleiding vooraf. Zelfs het Amerikaanse Congres was verrast door de omvang van de wederzijdse tarieven, waarbij Trump naar verluidt pas de ochtend van de aankondiging de laatste hand legde aan het uitvoerend bevel.

Voorlopig zullen beleggers rekening moeten houden met aanzienlijk grotere onzekerheid, met bijbehorende aandelenwaarderingen tot gevolg. Het lichtpuntje in onze Benelux-dekking is de relatief goedkope waardering die een deel van de geldstromen die op de vlucht zijn, zou kunnen opvangen.