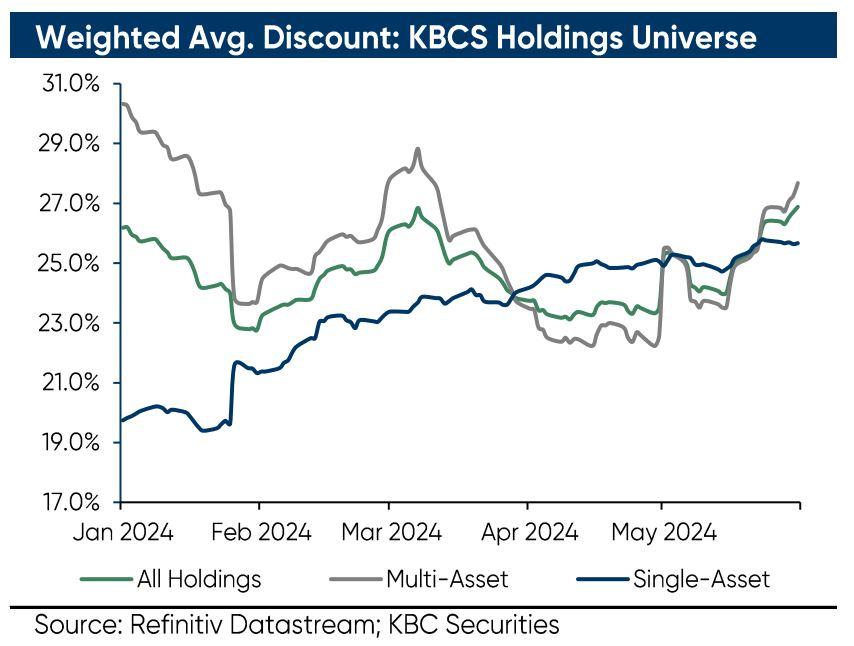

Holding discount stijgt alweer tot 26,9%

Uit het departement: “Niet alle eieren zijn gelijk”

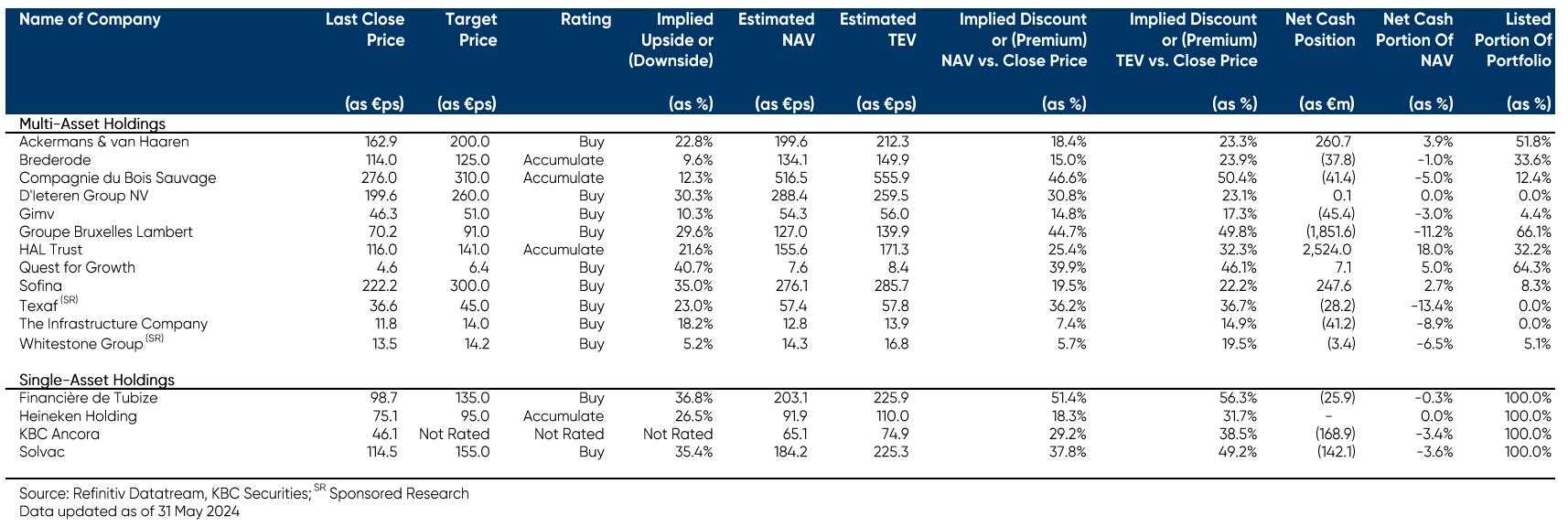

In de maandelijkse update van de holdingsector geeft KBC Securities en inzicht op wat er recent bewoog, en hoe dat de lijst met favoriete aandelen impacteert. Daarbij worden niet alle Benelux-holdings opgenomen, maar wel de meest verhandelbare zoals Ackermans & van Haaren, Brederode, Bois Sauvage, D'Ieteren Group, GBL, Gimv, HAL Trust, Quest for Growth, Sofina, Texaf, WhiteStone Group, Tinc, Heineken Holding, KBC Ancora, Solvac en Financière de Tubize.

Beursprestatie van de sector

Over de afgelopen maand boekte het universum van de door KBC Securities opgevolgde holdings een rendement van -0,9%, wat vooral te wijten was aan monoholdings (-1,3%), terwijl gewone holdings een positief rendement van 0,6% boekten. De 3 best presterende holdings waren Bois Sauvage (+5,3%), Gimv (+5,5%) en Solvac (+8%), terwijl de 3 slechtst presterende bedrijven Texaf (-1,1%), D'leteren Group (-1,8%) en HAL Trust (-6,5%) waren.

Sinds begin dit jaar leveren de door KBC Securities opgevolgde holdings 2,9% rendement op, voornamelijk dankzij gewone holdings (+3,6%), terwijl monoholdings niet verder komen dan 3% winst. Op jaarbasis presteerde de sector 2,8% minder goed dan de BEL20 en 7,3% minder goed dan de Euro Stoxx 50. Die mindere prestatie lag niet aan D'leteren Group (+7,2%), Whitestone Group (+24,1%) en Financière de Tubize (+32%), maar wel aan teleurstellende prestaties van Heineken Holding (-7,6%), Solvac (-14,1%) en Quest For Growth (-14,7%).

Evolutie van de discount

De voorbije maand is de discount of korting van het universum met 1,5% toegenomen tot 26,9%. De discount van de gewone holdings steeg met 2,2% tot 27,7%, terwijl die van monoholdings met 0,6% toenam tot 25,7%. Verdeeld over de holdings zelf, zien we dat de discount het meest daalde bij KBC Ancora (-3,7%), Bois Sauvage (-3,4%) en Whitestone Group (-1,4%), terwijl die net steeg bij D'leteren (+1,9%), GBL (+4,1%) en HAL Trust (+4,3%)

Top 3 selectie

D’Ieteren

Kroonjuweel Belron profiteert van de toenemende complexiteit van de voorruiten, waaronder grotere en meer gebogen voorruiten. Nieuwe auto's zijn ook uitgerust met een ADAS-camera, die telkens opnieuw moet worden gekalibreerd wanneer de voorruit wordt vervangen. Belron vraagt een hoge prijs voor deze herkalibratiediensten, wat hoge marges oplevert. Dit zorgt op zijn beurt voor een boost van de algemene groepsresultaten van Belron.

Verder waarderen we ook de recente investeringen van D'leteren in TVH Parts en PHE. Net als Belron zijn beide spelers actief op de naverkoopmarkt van de auto-industrie. Zowel TVH als PHE is die markt erg gefragmenteerd, waardoor er nog veel ruimte is voor verdere consolidatiemogelijkheden, net zoals dat in het verleden het geval was met Belron.

Met een sterke instroom van dividenden verwacht van zijn participaties in de komende jaren, zal D'leteren waarschijnlijk een nieuwe oorlogskas opbouwen om nieuwe investeringen na te streven.

Groep Brussel Lambert

Wij zijn van mening dat de markt de initiatieven van GBL niet waardeert. Denk aan de vereenvoudiging van de aandeelhoudersstructuur, de actieve rotatie van de portefeuille, de herhaalde omvangrijke aandeleninkoopprogramma's, en een nieuwe strategie om het belang van private/alternatieve activa te verhogen tot 40% van de totale portefeuille.

Hoewel we van mening zijn dat de intrinsieke waarde van GBL aanzienlijk is blootgesteld aan schommelingen op de publieke markt (ongeveer eenderde bestaat uit beursgenoteerde activa), zijn de niet-genoteerde bedrijven van hoge kwaliteit. Dat zien we aan de dubbelcijferige omzet- en EBITDA-groei in 2023, wat nochtans een economisch moeilijke periode was. KBCS verwacht daarom we geen aanzienlijke waardedalingen in dat segment.

Momenteel wordt GBL verhandeld tegen een korting van meer dan 30% ten opzichte van de intrinsieke waarde, terwijl KBCS van mening is dat een korting van 25% meer dan gerechtvaardigd is op lange termijn.

Ackermans & van Haaren

Tijdens het eerste kwartaal van 2024 bleven de resultaten van de kernportefeuilleparticipaties sterk, wat moet toelaten om in 2024 meer nettowinst te boeken dan in 2023 (399,2 miljoen euro). De divisie private banking boekte recordresultaten met een record aan beheerd vermogen van 69 miljard euro, een bruto-instroom van meer dan 1,7 miljard euro in het eerste kwartaal, een cost/income ratio van 51%, een bruto fee-inkomen van 1,03% en een rendement op eigen vermogen van 14,3%.

Het orderboek van DEME heeft een recordhoogte van 7,5 miljard euro bereikt, terwijl de omzet en het resultaat de ramingen overtreffen. AvH is ook begonnen haar overtollige cash aan te wenden door een deel van Camlin Fine Sciences (India) over te nemen en de participatie in Van Moer Logistics uit te breiden, terwijl de meerwaarden op exits opnieuw in de portefeuille zullen worden geïnvesteerd en op lange termijn extra aandeelhouderswaarde zullen creëren.

Wij geloven dat de portefeuille van AvH in boekjaar FY24 sterke resultaten zal blijven neerzetten, aangezien de bedrijven in de portefeuille een 'moat' hebben in hun respectieve sectoren/regio's.