Hoe zullen adverteerders tv-advertenties (blijven) kopen

Uit het departement: “Groeiende concurrentie”

De manier waarop merken tv-advertenties kopen, ondergaat een seismische verschuiving. Naarmate kijkers overstappen van traditionele kabel- en uitzend-tv (samen aangeduid als "lineaire" tv) naar streamingplatforms, volgen adverteerders - en dat geldt ook voor de technologieën die hen helpen advertentieruimte te kopen ("advertentievoorraad" in vakjargon) om die doelgroepen te bereiken. In het middelpunt van deze transformatie staat Connected TV (CTV) en de groeiende concurrentie tussen demand-side platforms (DSP's) om de miljarden dollars te verwerken die naar deze ruimte stromen.

Over DSP’s en CTV

Als u niet bekend bent met DSP's, beschouw ze dan als de digitale makelaars van reclame. Net zoals brokerage-apps zoals Bolero beleggers helpen aandelen te kopen op verschillende markten, helpen DSP's adverteerders bij het kopen van advertentievoorraad op websites, apps en in toenemende mate streaming tv-platforms. Ze automatiseren het proces, optimaliseren de targeting en bieden inzicht in de prestaties, allemaal in realtime. Simpel gezegd, ze zijn slechts een softwaretool die adverteerders helpt om advertentievoorraad zo efficiënt mogelijk via verschillende kanalen te kopen in ruil voor een vergoeding.

Naarmate CTV een dominante kracht wordt in mediaconsumptie, wordt de race om een van de belangrijkste instrumenten te zijn voor de manier waarop advertenties in deze ruimte worden gekocht, steeds heviger. En hoewel de concurrentie hevig is, is de kans erg groot.

Waarom de focus op CTV

CTV-reclame is niet voor niets booming. Kijkers brengen meer tijd door op streamingplatforms (de tijd die aan streaming wordt besteed, overtrof in mei voor het eerst de kabel + uitzending in de VS), en adverteerders houden van de mogelijkheid om specifieke doelgroepen nauwkeurig te targeten. In tegenstelling tot traditionele tv, waarbij dezelfde advertentie wordt uitgezonden naar iedereen die kijkt, maakt CTV veel gedetailleerdere targeting mogelijk op basis van factoren zoals kijkgeschiedenis.

Deze verschuiving creëert een enorme kans. Naarmate meer advertentiedollars verschuiven van lineaire tv naar streaming, positioneren DSP's zich om zoveel mogelijk van die uitgaven te verwerken. En omdat CTV nog steeds in ontwikkeling is, is er ruimte voor innovatie en voor meerdere spelers om te gedijen.

Voor de context: alleen al in de VS bedroegen de advertentie-uitgaven op tv ongeveer $ 85 miljard in 2023, waarvan $ 60 miljard afkomstig was van lineair en $ 25 miljard van streaming. De hele taart zal naar verwachting groeien, waarbij de lineaire slice geleidelijk overgaat in streaming. Dit zou moeten leiden tot verhoogde groeipercentages voor CTV-reclame in de komende 5+ jaar.

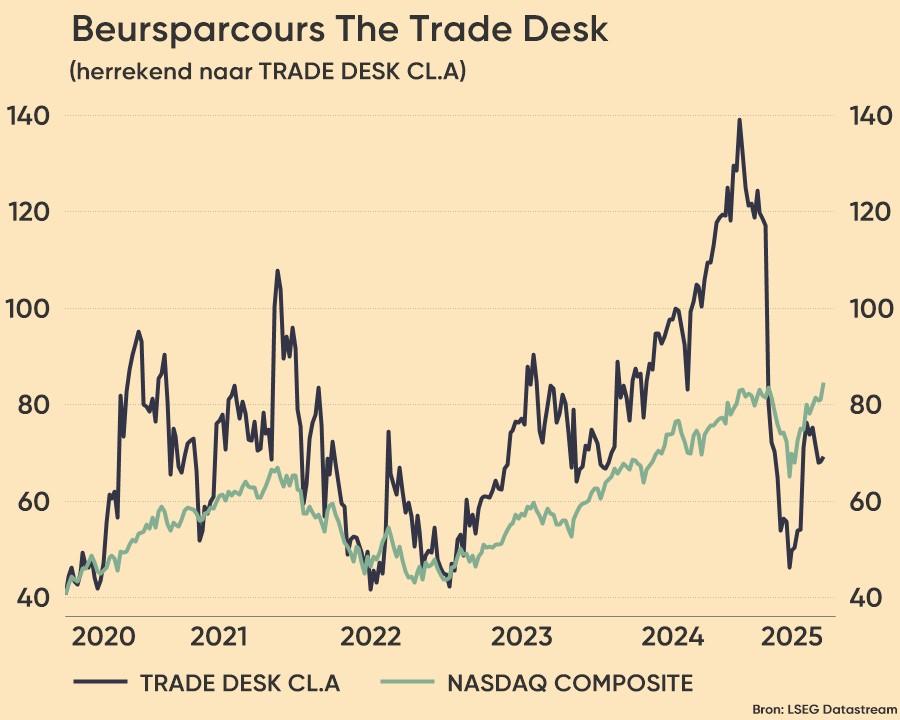

The Trade Desk: de gevestigde exploitant met een voorsprong

Onder de DSP's die strijden om dominantie, onderscheidt The Trade Desk (TTD) zich als de toonaangevende onafhankelijke speler. Het bezit geen media of inhoud, wat het een unieke positie geeft: het kan adverteerders helpen objectief te beslissen waar ze hun advertenties op het open internet willen plaatsen.

TTD heeft sterke relaties opgebouwd met reclamebureaus en merken, en de schaal geeft adverteerders toegang tot een breed scala aan voorraad. De neutraliteit ervan is een belangrijk verkoopargument, vooral in een markt waar sommige concurrenten ook eigenaar zijn van de platforms waar advertenties worden getoond (bijv. Google met YouTube, Amazon met Prime Video).

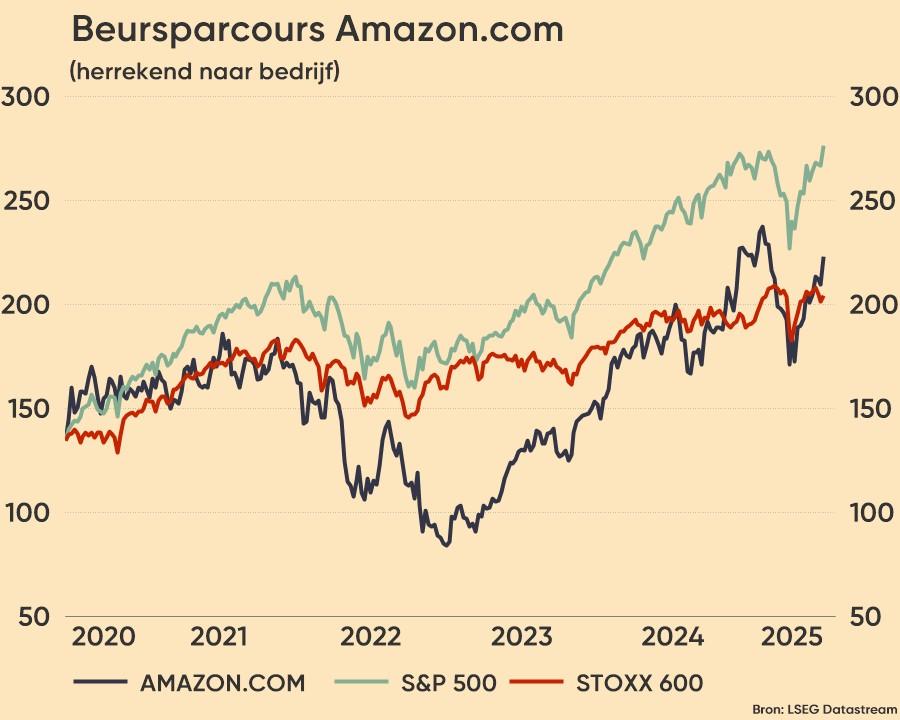

Amazon: de uitdager met diepe zakken

Amazon is niet langer alleen een retailgigant met een cloud computing-bedrijf, het is ook een serieuze kracht geworden in digitale reclame. De DSP kan worden gebruikt om advertentie-inventaris te kopen van Amazon's "eigen en geëxploiteerde" (O & O) -eigendommen zoals Prime Video en Twitch, maar het breidt zich nu uit naar CTV-inventaris van derden. Zo hebben ze onlangs partnerschappen getekend met Disney en Roku. Dat betekent dat adverteerders de uiterst waardevolle retailgegevens van Amazon kunnen gebruiken om doelgroepen te targeten, niet alleen op Amazon, maar ook op andere streamingplatforms.

De pitch van Amazon is overtuigend: lagere kosten, exclusieve inventaris (zoals live sport op Prime Video) en toegang tot de enorme schat aan retailgegevens. Voor prestatiegerichte adverteerders, vooral degenen die producten op Amazon verkopen, is dit een krachtige combinatie.

Maar de DSP van Amazon is geen volledige vervanging voor TTD. Veel adverteerders zien Amazon nog steeds als een aanvullend hulpmiddel, vooral wanneer ze gebruik willen maken van de first-party data. En hoewel Amazon marktaandeel wint, doet het dit vooral door incrementele budgetten vast te leggen in plaats van TTD volledig te verdringen. Bovendien zijn de meeste advertentie-uitgaven die via de DSP van Amazon gaan, afkomstig van kleinere adverteerders die mogelijk al op Amazon.com verkopen, terwijl de adverteerders van TTD over het algemeen veel groter zijn en naast Amazon.com ook op andere kanalen verkopen.

Andere spelers

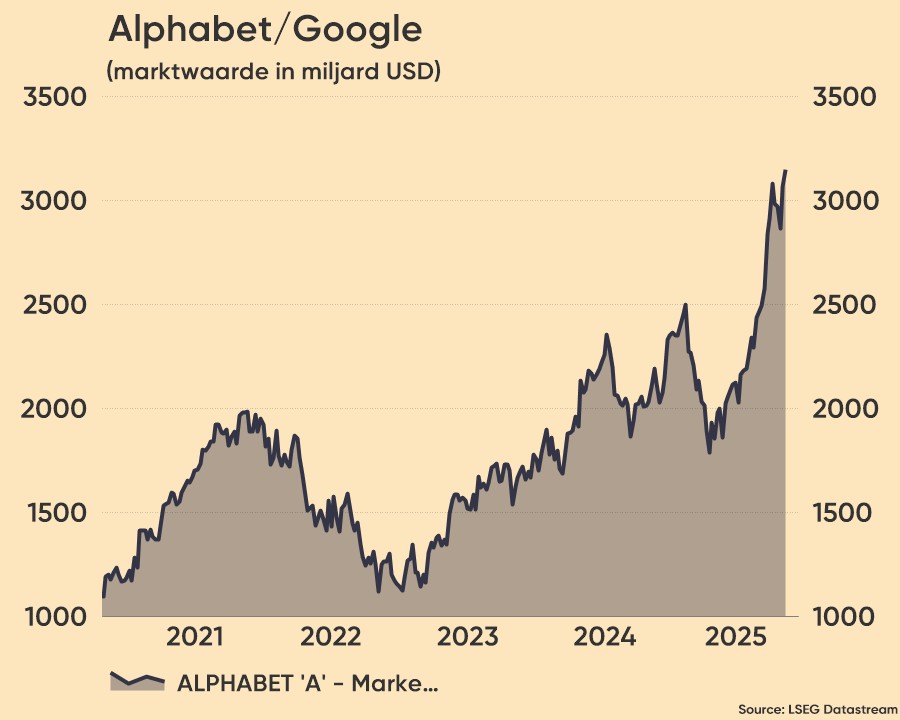

Google's Display & Video 360 (DV360) is een andere belangrijke speler, vooral voor adverteerders die YouTube-voorraad willen kopen. Maar de verticale integratie - het bezitten van zowel de DSP als de media (waar de advertentie-inventaris vandaan komt) - roept zorgen op over de objectiviteit. Sommige adverteerders maken zich zorgen dat de DSP van Google prioriteit geeft aan zijn eigen eigenschappen boven andere ten koste van de adverteerder. DV360 kan bijvoorbeeld kiezen voor een slechtere deal (lager rendement op de advertentie-uitgaven) voor de adverteerder om die advertentiedollars naar een eigendom van Google zoals YouTube te sturen (waardoor de inkomsten van Google worden verhoogd) in plaats van naar een eigendom van derden. Google wordt momenteel aangeklaagd door het Amerikaanse DOJ, juist hierom.

De DSP van Yahoo, hoewel veel kleiner, wint aan populariteit door meer flexibiliteit en gebundelde functies te bieden. Kleinere bureaus waarderen de bereidheid om oplossingen op maat te maken en add-ons zoals gegevens en metingen op te nemen in de basisprijs.

Waarom is dit geen zero-sum game is

Ondanks de groeiende concurrentie is dit niet per se een scenario dat de winnaar alles krijgt. De CTV-advertentiemarkt breidt zich snel uit en er is ruimte voor meerdere DSP's om te slagen, vooral als sommige van hen exclusieve toegang bieden tot bepaalde inventaris (bijv. DV360 en YouTube, Amazon met Prime Video, enz.). The Trade Desk blijft resoneren met adverteerders die waarde hechten aan onafhankelijkheid en transparantie. Het vermogen om vraag en voorraad via het open internet samen te voegen, blijft een kernkracht.

De opkomst van Amazon is reëel, maar sommige adverteerders blijven voorzichtig. Het gebrek aan onafhankelijkheid - het bezitten van zowel de DSP als de media - roept bezorgdheid op over vooringenomenheid. Bovendien is het onwaarschijnlijk dat retailers die gegevens delen met TTD om adverteerders te helpen de targeting te verbeteren, hetzelfde zullen doen met Amazon, gezien de concurrentierisico's.

De visie van KBC Asset Management

De kansen in CTV-reclame zijn enorm, en de race om deze vast te leggen is in volle gang. Maar hoe het er uiteindelijk uit zal zien, is nog onduidelijk. Wat zeker is, is dat deze verschuiving van lineair naar CTV plaatsvindt. Onze fondsbeheerders hebben posities in The Trade Desk, als een pure-play DSP, naast posities in Amazon en Alphabet, hoewel hun DSP-activiteiten relatief klein zijn binnen deze 2 enorme bedrijven.

De toekomst van de DSP-industrie is onzeker, maar er zijn veel dingen die we leuk vinden. Ze concurreren in een sector die de komende jaren veel groei zal doormaken en dit zijn bedrijven die profiteren van netwerkeffecten naarmate ze opschalen, wat in de loop van de tijd leidt tot winstgevende en verdedigbare concurrentieposities.