Goudlokje onder druk in opkomende markten

Uit het departement: “Federal Reserve-beleid verandert omstandigheden”

Hoewel de wereldeconomie gebukt gaat onder een groot aantal onzekerheden en risico's, bevonden de opkomende markten zich de afgelopen maanden verrassend genoeg in een relatief gunstige positie. Het verhaal - zoals dat vaak het geval is als het gaat over wereldwijde economische trends - begint met de VS en wat aanvankelijk leek op het succes van de Fed in het bewerkstelligen van een zogenaamde zachte landing.

Ondanks een aanzienlijke en snelle verkrapping van het monetaire beleid van begin 2022 tot eind 2023, verraste de Amerikaanse economie in 2023 en groeide ruim boven het potentieel. Tegelijkertijd nam de wereldwijde inflatiedruk af en zette de inflatie haar geleidelijke (zij het af en toe onderbroken) neerwaartse trend voort. Dit leidde aanvankelijk tot de verwachting van renteverlaging door de Fed, die zo meer ruimte zou hebben gecreëerd voor centrale banken in opkomende markten om de rente te (blijven) verlagen.

Tekenen van een nog steeds gezonde groei en, belangrijker nog, een hoger dan verwachte inflatie in de VS (met name de diensteninflatie) hebben er echter toe geleid dat de timing en de omvang van de beleidsversoepeling in de VS naar achter werd geschoven, waardoor de langetermijnrente sterk opwaarts is bijgesteld. Dit hoeft echter niet per se rampzalig te zijn voor opkomende markten. De overtuiging blijft immers dat de verkrappende fase van de monetaire beleidscyclus van de Fed achter de rug is en dat het begin van een versoepeling slechts een kwestie van tijd is (hoewel zelfs het staartrisico van een extra renteverhoging toeneemt).

Groei blijft positief

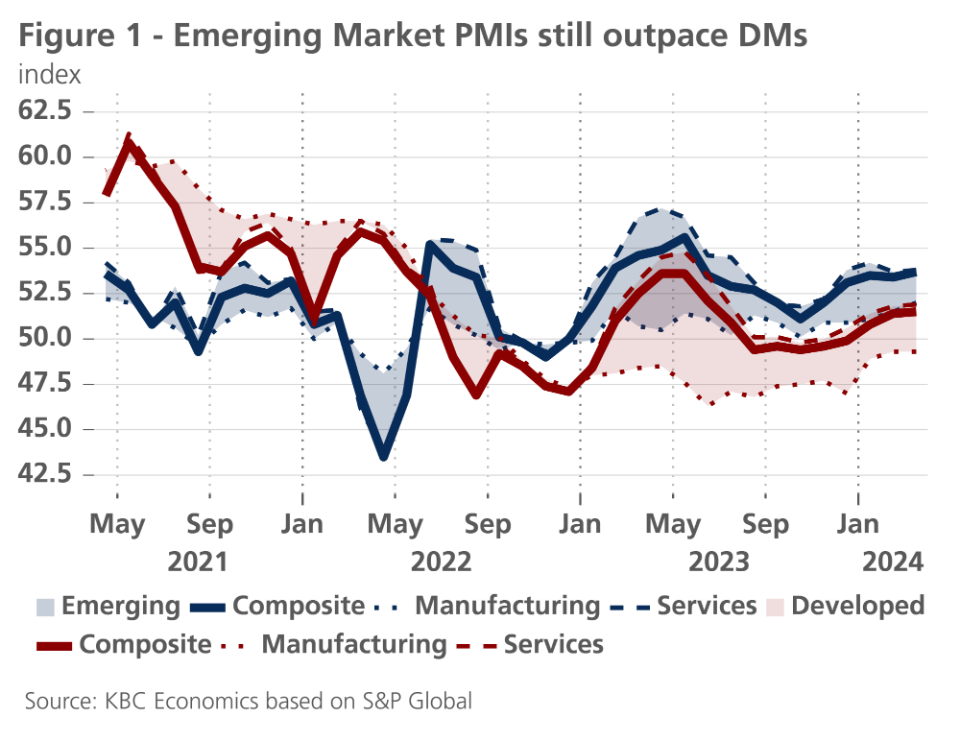

De VS was niet de enige economie waar de groei positief verraste ondanks de wereldwijde verkrapping. Het ondernemerssentiment in opkomende economieën verbeterde sterk halverwege 2022, bleef robuust gedurende 2023 en blijft beter presteren dan het sentiment in ontwikkelde markten. Bovendien verraste economisch nieuws in opkomende markten in 2023 meestal in opwaartse zin ten opzichte van de marktverwachtingen, vooral in vergelijking met nieuws in de eurozone of China.

Vooruitblik

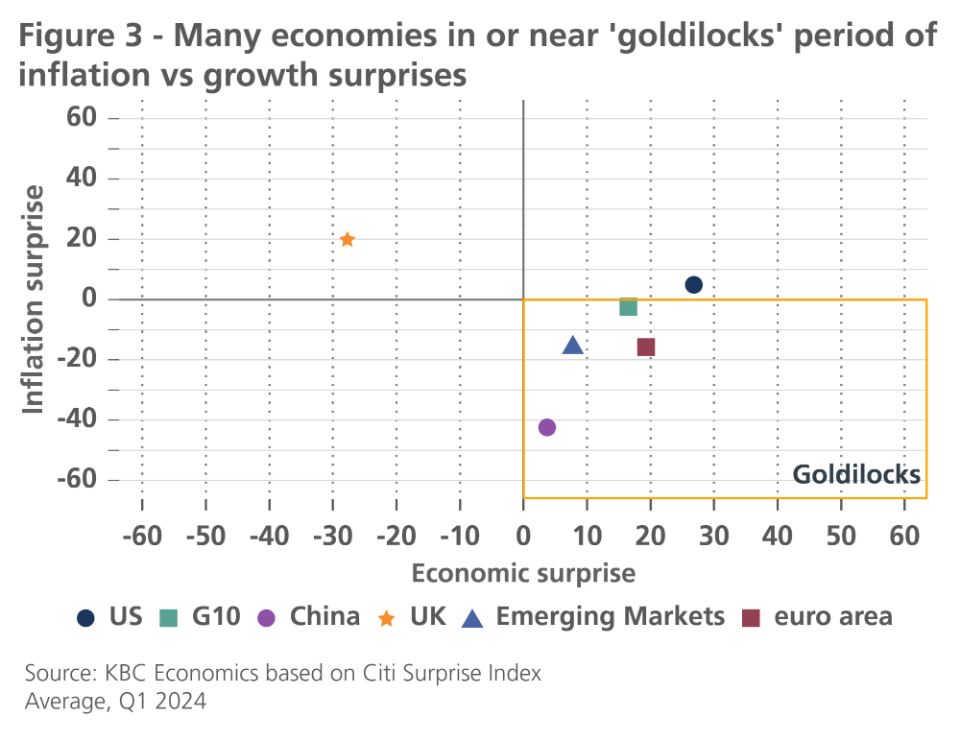

De positieve economische verrassingen nemen begin 2024 toe, zowel in opkomende markten als elders. Ondanks een economie veel opwaartse verrassingen kan hebben, maar nog steeds een relatief zwakke groei, bevinden veel grote economieën zich in de 'goudlokje-situatie' van verbeterende groei en afnemende (hoewel nog steeds relatief hoge) inflatie.

Opkomende markten zijn van nature erg verschillend van elkaar en terwijl sommige economieën het beter doen (bijv. India), ploeteren andere nog steeds voort (bijv. Zuid-Afrika). Maar in het algemeen is het nu de vraag of opkomende markten in deze situatie zullen blijven of dat de vele uitdagingen voor de wereldeconomie ook hun tol zullen eisen voor opkomende economieën.

De afweging tussen externe vraag en financiële voorwaarden

De renteverlagingscycli van de Fed kunnen soms een tweesnijdend zwaard zijn voor opkomende markten. Lagere rentetarieven kunnen internationale investeringen aantrekken, waardoor activa uit opkomende markten worden ondersteund en kleinere centrale banken ruimte krijgen om de rente zelf te verlagen of fiscale autoriteiten om een expansiever fiscaal beleid te voeren als dat nodig is.

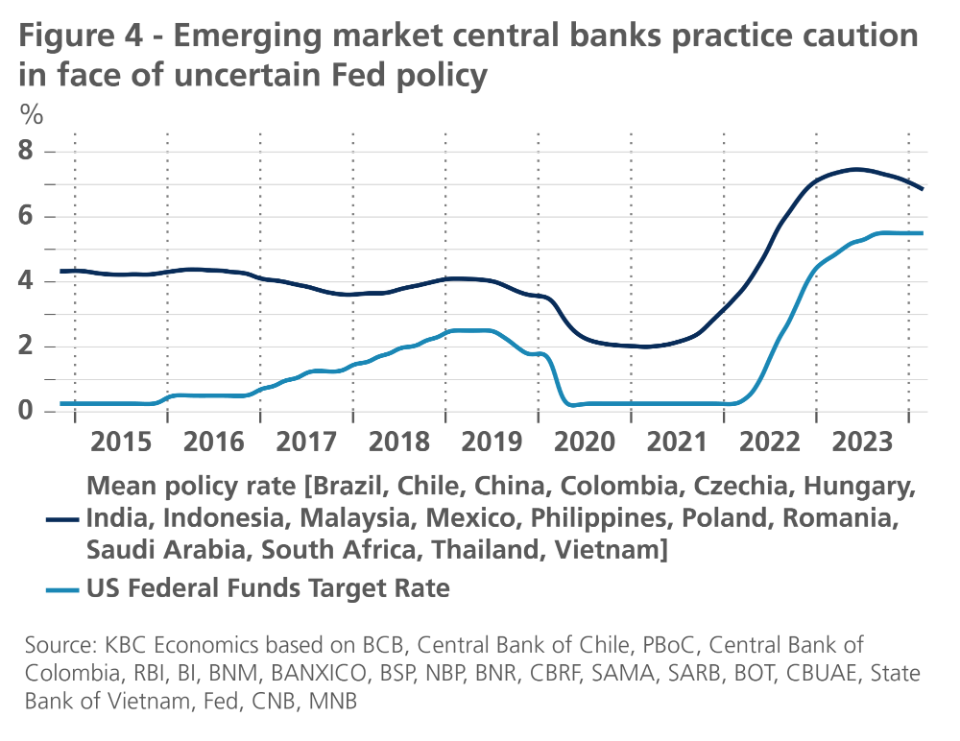

Maar als de beleidsrente in de VS wordt verlaagd vanwege een aanzienlijke groeivertraging, kan dit de groei in opkomende economieën schaden, vooral in die economieën die klein en open zijn en sterk afhankelijk van de exportindustrie en de buitenlandse vraag. In de huidige cyclus is het probleem echter bijna het tegenovergestelde. De bedrijvigheid in de VS blijft solide en de inflatie blijft robuust, zodanig dat het verwachte tijdstip van de eerste renteverlaging steeds wordt uitgesteld, waardoor de financiële omstandigheden krap blijven en centrale banken van opkomende markten voorzichtig zijn met hun eigen versoepelingstrajecten.

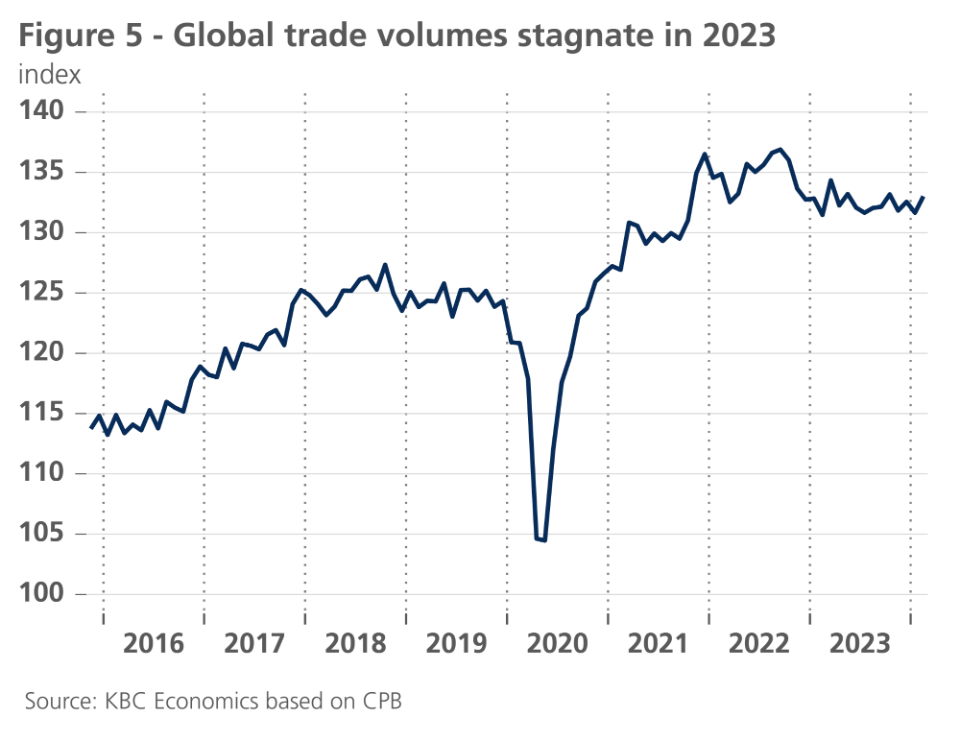

Hoewel de financiële omstandigheden hierdoor langer gespannen blijven, is een sterkere groei van de grote economieën (VS, EU en China) vaak positief voor veel opkomende markten vanwege de overloopeffecten van de sterke buitenlandse vraag. Opvallend is echter dat de wereldhandelsvolumes sinds begin 2023 niet bijzonder sterk zijn geweest.

Hoewel we verwachten dat de groei in de VS de komende kwartalen zal vertragen, blijven de vooruitzichten behoorlijk: de groei zou slechts iets potentieel liggen in het tweede en derde kwartaal (1,2% groei op kwartaal jaarbasis) en boven potentieel voor 2024 (2,4%). De eurozone met 0,5% groeien in 2024, gevolgd door 1,3% in 2025. En hoewel de vooruitzichten voor China bijzonder ingewikkeld blijven (zie hieronder), rekent KBC na een positieve groeiverrassing in het eerste kwartaal op 5,1% groei voor 2024. Er is met andere woorden ruimte is voor een voortzetting van het Goudlokje-tijdperk.

Wereldwijde uitdagingen in overvloed

Maar het beleid van de Fed is niet de enige uitdaging waar opkomende markten momenteel voor staan. Het geopolitieke landschap is bijzonder zorgwekkend, met de oorlogen in Oekraïne en Gaza die dreigen uit te monden in grotere conflicten. Dit is vooral duidelijk na de directe confrontaties tussen Iran en Israël in de afgelopen weken. De grondstoffenmarkten (vooral olie) hebben niet noemenswaardig gereageerd na de laatste aanvallen, wat erop wijst dat de markten geen verdere escalatie voorzien. Hogere energieprijzen zouden sommige olie-exporterende opkomende markten ondersteunen, maar zouden energieafhankelijke opkomende markten schaden. Bovendien zijn geopolitieke risico's vaak een netto negatief effect op het wereldwijde sentiment, wat de handel kan temperen. Het conflict in het Midden-Oosten heeft al geleid tot een aantal verstoringen van handelsroutes, die kunnen verergeren als het conflict zich uitbreidt.

Er doemen ook spanningen op tussen China en het Westen, met grote potentiële gevolgen voor de wereldeconomie. Dit heeft niet alleen te maken met de geopolitieke spanningen rond Taiwan of in de Zuid-Chinese Zee, maar ook met de economische en technologische spanningen die al een tijdje aan het toenemen zijn. Biden's chipoorlog tegen China heeft het noodzakelijker gemaakt dat China zijn eigen high-tech industrieën ontwikkelt, terwijl de nieuwe onderzoeken van de EU naar de Chinese export van groene technologie aangeven dat de VS niet de enige is die de Chinese staatssteun voor zijn industrieën aanvalt.

En natuurlijk doemen de Amerikaanse verkiezingen aan de horizon op, met Trump die dreigt met een importheffing van 60% op Chinese goederen als hij wordt herkozen en Biden die onlangs aankondigde dat hij de tarieven op Chinees staal en aluminium verder wil verhogen. Hoewel verdere ontkoppeling en inspanningen om de toeleveringsketens weg van China te diversifiëren voordelen kunnen opleveren voor andere opkomende markten die een deel van deze 'diversificatievraag' kunnen opvangen, zullen de toegenomen onzekerheid en handelswrijvingen de wereldwijde handel waarschijnlijk ook belemmeren.