Goeie start voor holdings: +3,1% in januari

Uit het departement: “Niet alle eieren zijn gelijk"

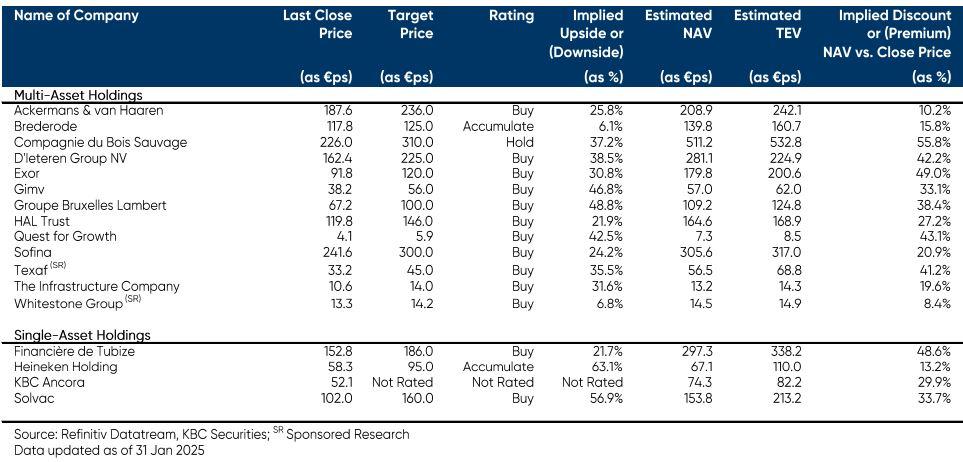

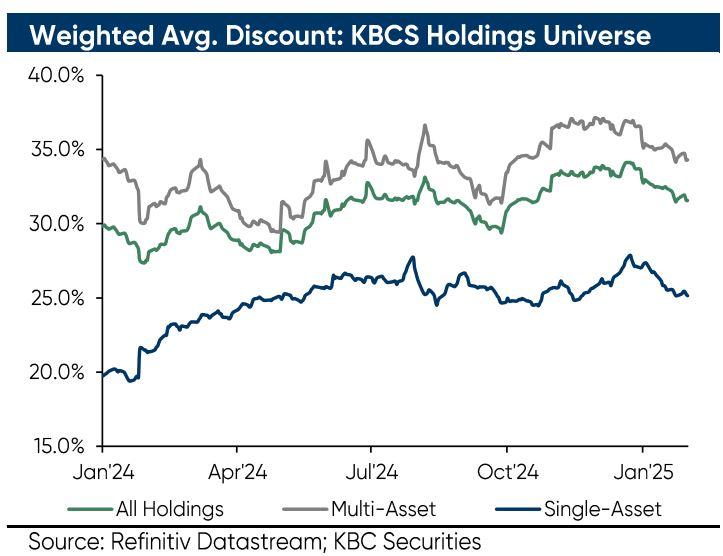

In de maandelijkse update van de holdingsector geeft KBC Securities en inzicht op wat er recent bewoog, en hoe dat de lijst met favoriete aandelen impacteert. De holdings herpakte zich in januari (+3,1%) na een belabberd 2024 (-3,1%), en deed daarmee beter dan de BEL20 (+2,4%) en de S&P500 (+2,7%), maar iets minder dan de Euro Stoxx 50 (+8,0%) en de MSCI World (+3,2%). De best presterende holdings waren Sofina (+10,6%), Tubize (+7,5%) en Whitestone (+6,4%), terwijl Gimv (-2%), Tinc (-3,4%) en Texaf (-5,1%) onderaan de ladder bengelden. Belangrijker is dat discount (of korting) van het Holdings universum daalde van 33,5% op het einde van 2024 naar 31,6% per einde januari. De belegger lijkt het dus eventjes oneens te zijn met de wel erg groot geworden kloof tussen beurskoers en intrinsieke waarde.

Beursprestatie van de sector

In januari boekte het KBC Securities universum van holdings en investeringsbedrijven een winst van 3,1%, voornamelijk veroorzaakt door de gediversifieerde spelers (+3,3%), terwijl monoholdings ‘slechts’ 2,7% aandikten. De best presterende holdings waren Sofina (+10,6%), Tubize (+7,5%) en Whitestone (+6,4%), terwijl Gimv (-2%), Tinc (-3,4%) en Texaf (-5,1%) onderaan de ladder bengelden. In relatieve termen kunnen we daar vandaag natuurlijk nog geen conclusies uit trekken, maar na het erg belabberde 2024 speelde de sector alvast wél weer mee met de grote indexen.

Evolutie van de discount

De voorbije maand is de discount (of korting) van het KBCS Holdings Universum eindelijk nog eens gedaald (van 33,5% naar 31,6%). De korting van gediversifieerde holdings kromp met 2% tot 34,3%, terwijl de discount van monoholdings met eenzelfde factor kromp tot 25,1%. De discount kromp vorige maand het meest bij Sofina (-8,0%), Whitestone Group (-6,0%) en Tubize (-4%), terwijl ze het meest toenam voor Texaf (+2,4%). Ackermans & van Haaren (+2,8%), en TINC (+3,3%).

Top 3 selectie

D’Ieteren (koersdoel: 225 euro, +39% opwaarts potentieel)

Kroonjuweel Belron profiteert van de toenemende complexiteit van de voorruiten, waaronder grotere en meer gebogen voorruiten. Nieuwe auto's zijn ook uitgerust met een ADAS-camera, die telkens opnieuw moet worden gekalibreerd wanneer de voorruit wordt vervangen. Belron vraagt een hoge prijs voor deze herkalibratiediensten, wat hoge marges oplevert. Dit zorgt op zijn beurt voor een boost van de algemene groepsresultaten van Belron.

Verder waarderen we ook de recente investeringen van D'leteren in TVH Parts en PHE. Net als Belron zijn beide spelers actief op de naverkoopmarkt van de auto-industrie. Zowel TVH als PHE is die markt erg gefragmenteerd, waardoor er nog veel ruimte is voor verdere consolidatiemogelijkheden, net zoals dat in het verleden het geval was met Belron.

Onze analist schat de intrinsieke waarde op zo’n 281 euro per aandeel, na het uitbetalen van het uitzonderlijke dividend van 74 euro per aandeel. Daarop wordt een korting van 20% verrekend om te komen tot een koersdoel van 225 euro.

Ackermans & van Haaren (koersdoel: 236 euro, +26% opwaarts potentieel)

Tijdens het derde kwartaal van 2024 bleven de resultaten van de deelnemingen in de kernportefeuille sterk, zodat die naar verwachting zullen bijdragen aan het overtreffen van het nettoresultaat uit 2023 (dat bedroeg toen 399,2 miljoen euro)

De divisie Private Banking boekte recordresultaten met een bruto-instroom van 5 miljard euro vers vermogen tot 73 miljard euro. De cost-income ratio bleef erg laag op 48,0%, terwijl de bruto-inkomsten uit commissielonen afklokte op 1,03% en het rendement op eigen vermogen 14,0% bedroeg.

Bij DEME bereikte het orderboek een recordhoogte van 7,1 miljard euro en de omzet- en winstcijfers overtroffen de analistenramingen overtreffen. Meer nog dan dat verhoogde het management de omzetdoelstelling van naar ‘ongeveer 20%’ naar ‘20%’.

AvH is daarnaast ook begonnen met het aanwenden van zijn overtollige cash door een belang te nemen in V Group en het verhogen van belangen in Camlin Fine Sciences (India), Nextensa, Sipef en Van Moer Logistics en zo de 'cash drag' op de prestaties van de portefeuille te verminderen. Meerwaarden op exits zullen worden geherinvesteerd in de portefeuille en zullen op lange termijn extra aandeelhouderswaarde creëren.

Voor 2024 en 2025 denken we dat AvH's portefeuille sterke resultaten zal blijven neerzetten omdat portefeuillebedrijven een aanzienlijke ‘slotgracht’ ingebouwd hebben in hun respectieve sectoren/regio's.

Gimv (koersdoel: 56 euro, +47% opwaarts potentieel)

In het derde kwartaal van boekjaar 2025 bedroeg de intrinsieke waar van Gimv zo’n 1,6 miljard euro, zowat 57,3 euro per aandeel. Dat is 3% meer dan in het eerste kwartaal van het lopende boekjaar. De consistente groei van Gimv’s portefeuille kan worden toegeschreven aan de portefeuillebedrijven die sneller blijven groeien dan hun respectieve economieën. In lijn met de nieuwe strategie wil Gimv zijn portefeuille verdubbelen tot 3,5 miljard euro tegen 2030, via een stijging van de gemiddelde omvang van deals tot 50 miljoen euro, een hogere rendementsdoelstelling (tot 17,5%) en door de belangrijke 'ankerparticipaties' langer bij te houden om zo hun volledige groeipotentieel te realiseren.

KBC Securities is van mening dat Gimv daardoor in een nieuwe groeifase zit en dat alle aangekondigde strategische initiatieven aanzienlijke aandeelhouderswaarde op lange termijn zullen creëren door het samengestelde effect over meerdere jaren. Gimv profiteert ook van zijn strikte investeringsproces, zijn ervaren/diverse investeringsteam, zijn pan-Europese aanwezigheid, conservatieve waarderingen, strategische visie en een relatief laag gebruik van schulden.

Al deze aspecten zijn voor ons redenen om te geloven dat Gimv erin zal slagen zijn nieuwe erin zal slagen om zijn nieuwe doelstellingen op het vlak van portefeuilleomvang, rendement en ticketgrootte te realiseren. Gimv wordt momenteel verhandeld tegen een discount van meer dan 30% en biedt momenteel een aantrekkelijk dividendrendement als gevolg van de gedaalde aandelenkoers.