GenAI & Content Creatie: ‘superstar’-markten

Uit het departement: “Pros en cons van AI-content”

KBC Asset Management analist Jose Hernandez bekeek de impact van de brede beschikbaarheid van Generatieve AI (GenAI) tools op de wereld van contentcreatie. Of dat dan gaat over video, muziek, videogames of andere vormen van inhoud, het overkoepelende thema lijkt vergelijkbaar. Het hele thema "Media en gaming" is ook min of meer blootgesteld aan "inhoud" als geheel. Als belegger kijkt u in dit verband best naar bedrijven met veel intellectuele eigendom of met grote contentbibliotheken in verschillende mediaformaten. Denk aan Netflix, Meta, Alphabet, Disney, UMG, Nintendo en een paar anderen.

GenAI voor het creëren van inhoud

We zijn allemaal bekend met hoe GenAI-tools ons kunnen helpen om verschillende soorten inhoud te genereren, zoals het maken van een nummer of een video vanaf een eenvoudige tekstprompt, of het repliceren van iemands stem door er gewoon een paar seconden naar te luisteren. De Sora-tool van OpenAI kan makers van inhoud bijvoorbeeld helpen om snel en kostenefficiënt video te genereren die ze vervolgens kunnen delen op platforms zoals YouTube, Instagram, TikTok, enz.

Iets soortgelijks kan gezegd worden voor audio, waarbij AI-gegenereerde muziek een van de grootste aandachtspunten is voor artiesten in de muziekindustrie. AI-gegenereerde songteksten zijn ook zorgwekkend voor songschrijvers en muziekuitgeverijen.

Videogames zijn een andere vorm van inhoud waarop GenAI-tools kunnen worden toegepast. In de pre-productiefase van de ontwikkeling van een videogame kunnen GenAI-tools bijvoorbeeld worden gebruikt om snel wat concept art op te stellen van hoe personages of instellingen eruit zouden kunnen zien. Nog verder, in de productiefase, kunnen deze tools helpen om efficiënter code te schrijven of het spel naar meerdere talen te vertalen.

Het is gemakkelijk te zien dat GenAI-tools een grote impact hebben en ongetwijfeld zullen hebben op het landschap van contentcreatie, maar het is moeilijker te zeggen wat deze impact precies zal zijn.

Pros en cons van deze tools

Als we eerst kijken naar de mogelijke negatieve impact die deze GenAI-tools met zich mee kunnen brengen in de context van het maken van inhoud, zien we een aantal aandachtspunten:

- Overaanbod. Nu inhoud veel gemakkelijker te produceren is dan voorheen, bestaat het risico dat we allemaal verdrinken in een zee van door AI gegenereerde/door AI ondersteunde inhoud waar zelfs de beste inhoud van de beste menselijke artiesten moeilijk te vinden wordt.

- Catalogus risico. Als het produceren van grote hoeveelheden nieuwe inhoud zo gemakkelijk wordt, kunnen investeringen die in het verleden door eigenaren van intellectueel eigendom (IP) zijn gedaan (bijv. filmstudio's, muzieklabels, enz.) "achterhaald" worden als iedereen gewoon door AI gegenereerde inhoud begint te consumeren.

- Conflicten tussen eigenaar en distributeur. Aangezien distributeurs zoals YouTube of Spotify eigenaren van inhoud een aanzienlijk deel van hun inkomsten betalen voor het recht om hun inhoud te verspreiden, kunnen deze distributeurs worden gestimuleerd om door AI gegenereerde inhoud te promoten. Dit zou voor hen lagere kosten met zich meebrengen en zou inkomsten wegleiden van de gevestigde eigenaren van inhoud. Hoewel dit voorlopig onwaarschijnlijk is, omdat het de relatie tussen distributeurs en eigenaren van de producten (inhoud) die ze distribueren onder druk zou zetten, is het nog steeds een risico.

Aan de andere kant kunnen deze tools ook veel waarde opleveren voor makers van inhoud:

- Efficiëntiewinst. Het lijdt geen twijfel dat deze tools kunnen helpen de creatie van inhoud te versnellen en artiesten over de hele linie kunnen helpen om inhoud van betere kwaliteit te produceren. Degenen die bedreven worden in het gebruik van deze tools en ze toepassen op hun vak, zullen waarschijnlijk betere inhoud creëren (of het nu video, audio of iets anders is) dan degenen die ze niet gebruiken.

- Meer variatie voor consumenten. Als makers van inhoud in staat zijn om hun processen en output te verbeteren, zouden consumenten moeten profiteren van meer en betere films, muziek, videogames, enz.

"Superstar" Markten

Het is nog te vroeg om te zeggen wat de uiteindelijke impact van deze tools zal zijn op verschillende mediaformaten. We kunnen echter naar het verleden en heden van de media kijken om enkele aanwijzingen te krijgen over hoe de toekomst eruit zou kunnen zien.

Mediaconsumptie in verschillende formaten heeft nooit een 'normale verdeling' gevolgd. In feite is het erg scheef naar de topmakers, die worden gevolgd door een lange staart van makers die nauwelijks de kost verdienen of dit gewoon als hobby doen. Dit is wat bekend staat als een "machtswet" of wat Alan Krueger definieerde als een "Superstar Market" in zijn boek Rockonomics. Dit betekent dat de allerbeste mensen in hun vakgebied (bijv. Taylor Swift, Kendrick Lamar, Abba, enz. in de muziek) enorm hogere sommen geld verdienen dan waarschijnlijk al hun leeftijdsgenoten onder het 95e percentiel. Hieronder vindt u enkele voorbeelden van verschillende mediaformaten:

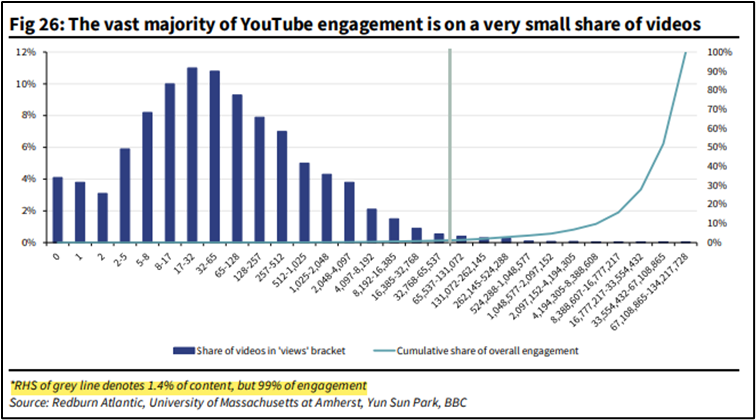

Het overgrote deel van de YouTube-betrokkenheid wordt verzameld door de top 1-2% van de video's op het platform.

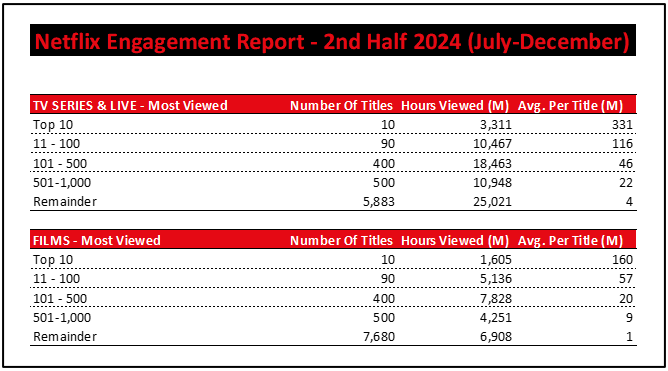

De kijktijd van Netflix volgt een vergelijkbaar patroon als dat van YouTube, waarbij de topseries en films vele malen de betrokkenheid van degenen in de lange staart oogsten. [2e foto]

Muziek luisteren in Spotify volgt een soortgelijk patroon. Ondanks dat er elke dag 100.000+ nummers worden geüpload naar Spotify (waarschijnlijk een hoger aantal met elke maand die voorbijgaat, gezien de vooruitgang in AI), blijft het luisteren gecentreerd op de top van artiesten, zoals blijkt uit de Luminate-piramidegegevens die je hieronder kunt zien. De meeste van de 202 miljoen nummers die beschikbaar waren om te beluisteren, werden zeer weinig afgespeeld, terwijl de allerbeste nummers (2,6 miljoen) de overgrote meerderheid kregen.

Soortgelijke conclusies kunnen worden getrokken uit de gegevens over concertgrosss . Hoewel deze gegevens slechts tot 2017 lopen, kunnen we zien hoe de top 1% van de concerten toen al samen meer inkomsten genereerde dan de onderste 99% samen. Met hoe succesvol tours van Taylor Swift, Beyonce, enz. de afgelopen jaren zijn geweest, is het veilig om aan te nemen dat de distributie vandaag de dag vergelijkbaar is.

Hoewel het moeilijker is om hiervoor gegevens te vinden, kunnen we concluderen dat een vergelijkbare 'superster'-dynamiek zich afspeelt in de markten voor influencers op sociale media en videogames.

Kortom, niet alle inhoud is gelijk. Het "grote geld" lijkt altijd te worden verdiend door de topartiesten in elk formaat. Zelfs met GenAI-tools die artiesten in staat stellen meer en betere inhoud te produceren dan in het verleden, denken we dat het veilig is om aan te nemen dat deze "superster"-dynamiek zal aanhouden.

De visie van KBC Asset Management

Het hele thema "Media en gaming" is min of meer blootgesteld aan "inhoud" als geheel, aangezien dat het "product" is dat veel mediabedrijven produceren of distribueren. Gezien onze mening dat de beste content de neiging heeft om te winnen, hebben we posities in bedrijven met veel intellectueel eigendom of met grote bibliotheken met content in verschillende mediaformaten. Enkele van de topposities zijn daarom Netflix, Meta, Alphabet, Disney, UMG, Nintendo en een paar anderen.

Sommige van deze bedrijven bezitten en distribueren hun eigen inhoud (Netflix , Nintendo). Anderen zijn gewoon eigenaar van hun inhoud en verspreiden deze via externe partijen (UMG, Paradox Interactive). Andere contenteigenaren gebruiken een mix van hun eigen en externe distributie (Disney, Games Workshop). Ten slotte treden andere bedrijven gewoon op als distributeurs voor inhoud van andere partijen (Alphabet's YouTube, Meta, Spotify).

Deze bedrijven kunnen heel verschillende bedrijfsmodellen hebben, dus het is moeilijk om ze gewoon in gecombineerde emmers te plaatsen, maar ze zijn allemaal bezig met het produceren en distribueren van geweldige inhoud, ongeacht het mediaformaat.