GBL, Ackermans en D’Ieteren favoriete KBCS holdings

Uit het departement: “Ondergewaardeerd”

Op de lijst der favorieten in de sector prijken D’Ieteren, Ackermans & van Haaren en GBL. We bespreken voor elk van hen kort de investment case en blikken beknopt terug op de recente resultaten.

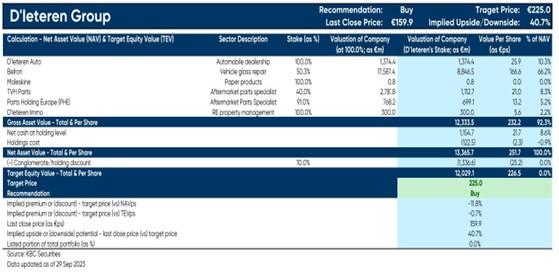

D'Ieteren

Begin september verraste de moedergroep van Carglass de markt met zeer sterke halfjaarresultaten. Die werden aangedreven door de resultaten van D’Ieteren Auto en Parts Holding Europe (PHE), al werden die deels tenietgedaan door de impact van de cyberaanval bij TVH. Maar de balans bleef positief, want D’Ieteren kon de winstverwachtingen (voor belastingen) voor 2023 verhogen van zo’n 900 naar minstens 960 miljoen euro. Zelfs na correctie en normalisatie blijft er van dat cijfer nog altijd een nieuwe intrinsieke doelstelling over van 910 miljoen euro.

Dankzij het sterke eerste halfjaar en de traditioneel conservatieve vooruitzichten, blijft KBC Securities van mening dat D'leteren bijzonder goed geschikt is om de recente doelstellingen te kunnen halen. Bovendien ligt de groep ruim voor op schema om zijn ambities voor 2025 te realiseren.

Maar het aandeel noteert vandaag aan een fors opgelopen korting van 40% korting ten opzichte van de som-der-delen waardering van 246 euro per aandeel. Die korting zou idealiter moeten kunnen krimpen tot 10%, en zelfs als dat niet zo zou zijn blijft er nog meer dan voldoende intrinsieke waarde over om een “Kopen”-advies en 225 euro koersdoel te wettigen.

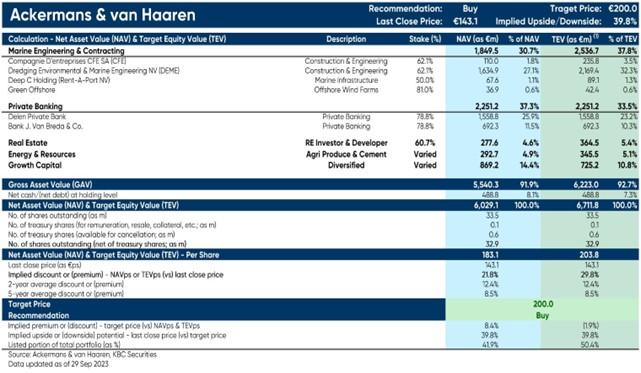

Ackermans & van Haaren

In het eerste halfjaar kwam het nettoresultaat uit op een solide 170,7 miljoen euro. Dat was met name te danken aan de goede prestaties van de bankenpoot (Bank Delen en Bank J. van Breda). Ondanks een pak macro-economische onzekerheid konden beide banken 2,2 miljard euro vers kapitaal aantrekken zodat het beheerde vermogen steeg tot 62,4 miljard euro. Tegelijkertijd kon de lage cost-income ratio van 51% worden aangehouden, tegenover een Europees gemiddelde van 71%, en stegen de bruto provisies op het beheerde vermogen tot 1,05% (Europees gemiddelde: 0,71%). Het rendement op eigen vermogen klokte daarom af op 12,9%.

DEME van zijn kant krikte het orderboek op tot een recordhoogte van 7,7 miljard euro, terwijl het rendement op eigen vermogen op 12,9% landde en de jaarvooruitzichten behouden bleven. AvH heeft een deel van haar overtollige cash ingezet door een deel van Camlin Fine Sciences en IQIP over te nemen.

KBCS verwacht dat meerwaarden op (eventuele) exits zullen worden geherinvesteerd in de portefeuille, wat de creatie van aandeelhouderswaarde op lange en langere termijn moet bevorderen. Bovendien gelooft onze analist dat de belangrijkste bedrijven in de portefeuille voldoende afgeschermd zijn op operationeel en geografisch vlak en daardoor geen ernstige impact zullen ondervinden van de algemene economische trends.

De Antwerpse holding blijft dus erg veerkrachtig en zou beter moeten presteren dan relevante aandelenindices. KBCS heeft een koersdoel van 200 euro, met “Kopen”-advies.

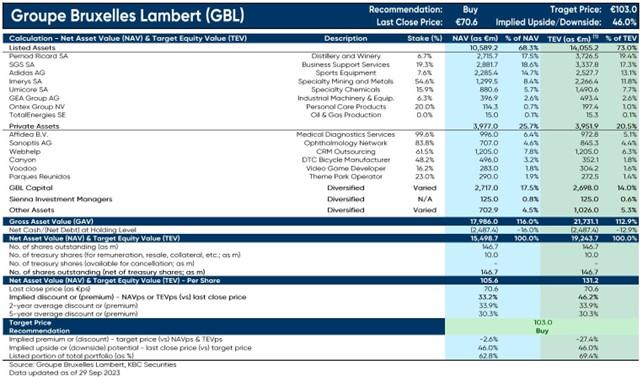

GBL

KBC Securities is van mening dat de markt de huidige initiatieven van GBL om haar activiteiten te vereenvoudigen en te roteren niet naar waarde kan (of wil?) schatten. Denk onder meer aan de portefeuillerotatie, omvangrijke aandeleninkoopprogramma's en een nieuwe strategie om het belang van private equity en alternatieve activa een zwaarder gewicht te geven in de portefeuille.

En net die niet-genoteerde activa doen het goed, want GBL moet er in kunnen slagen om in zijn Private Equity portfolio een omzetgroei van meer dan 10% te realiseren, maar ook hogere bedrijfskasstroomen (EBITDA).Ondanks een economisch erg onzekere periode, zou die groei er voor moeten zorgen dat de privéactiva geen aanzienlijke waardedalingen moeten ondergaan.

Het doel van GBL ligt trouwens vandaag op 40% van de totale portefeuille, maar dat cijfer wordt nogal doorkruist door schommelingen op de beurs. Ongeveer 65,0% van de portefeuille bestaat immers uit beursgenoteerde activa.

Momenteel wordt GBL verhandeld tegen een discount van 35% en meer, terwijl een discount van 20,0% veel meer gerechtvaardigd wordt genoemd. KBC Securities heeft een “Kopen”-advies en 103 euro koersdoel.