Europese banken: Hoe moet het verder?

Uit het departement: “Er blijft nog potentieel over na de recente rally”

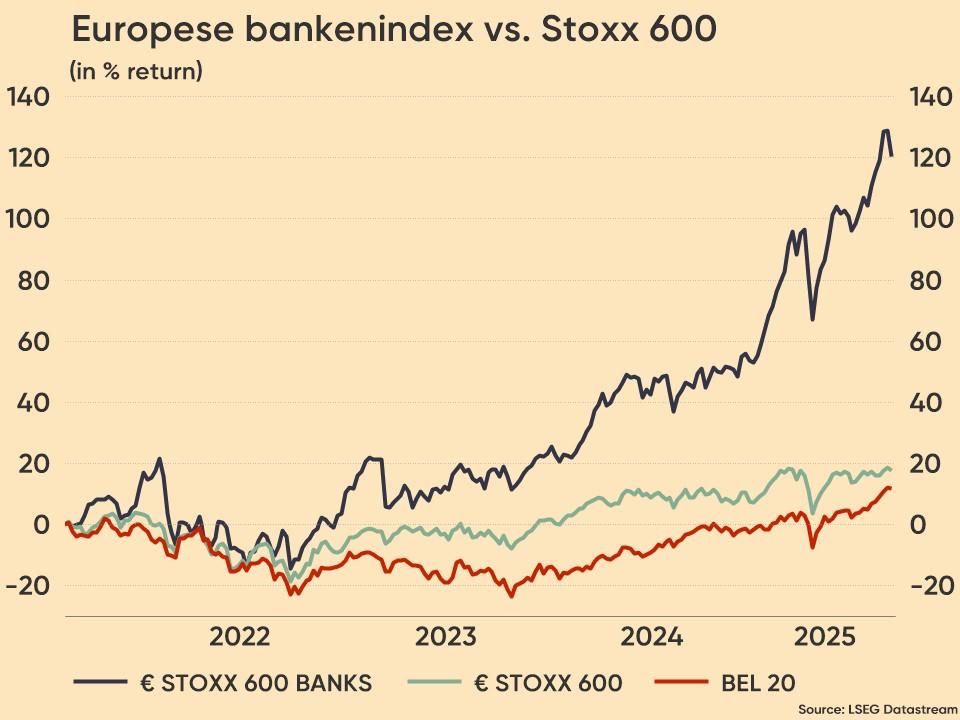

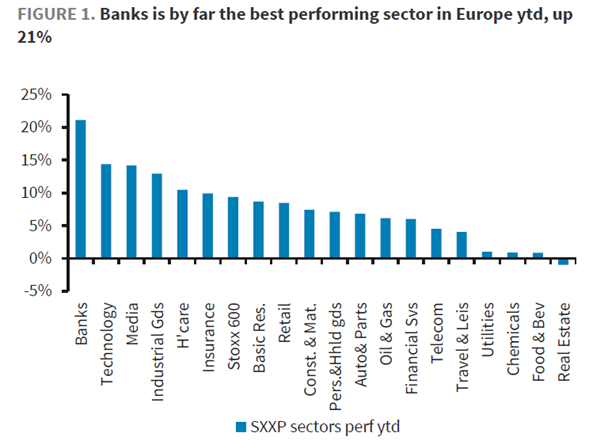

Na een uitmuntend 2023 hebben de Europese banken tot nu toe opnieuw een rendement van +20% behaald, waarmee ze de op een na best presterende sector ver achter zich laten. We horen tegenwoordig veel "Nou, ik heb het gemist" of "Wanneer moet ik verkopen". Het is geen gemakkelijke vraag om te beantwoorden. Als langetermijnbelegger nam KBC Asset Management alle elementen die de prestaties van de sector in de komende jaren zouden kunnen sturen bij elkaar. De conclusie is duidelijk: onze analist blijft positief over de sector, waar ondanks de recente opwaartse beweging nog meer opwaartse kansen zijn.

Resultaten Q1 waren sterk

Meer dan twee derde van de Europese banken behaalde in het eerste kwartaal beter dan verwachte resultaten, dankzij betere inkomsten en lagere voorzieningen voor dubieuze debiteuren. Onder de sectorgenoten konden de Zuid-Europese banken het sterkst outperformen, terwijl Noord-Europese banken de meeste missers op hun conto hebben.

- De netto rentebaten (NII) waren veerkrachtiger dan verwacht. Begin dit jaar vreesden sommige beleggers dat de NII van banken onder druk zou komen te staan door de stijgende depositokosten en de gematigde kredietgroei, maar dat was niet het geval in de resultaten voor het eerste kwartaal. Banken hebben gemiddeld zelfs een +2% betere NII laten zien en de sterkste resultaten komen (opnieuw) van de Zuid-Europese banken. Stabiele kosten voor deposito's en een positieve NII uit de afdekkingsportefeuilles waren de belangrijkste bijdragen.

- De provisie-inkomsten waren ondersteunend. De meeste banken rapporteerden een gelijkblijvende of beter dan verwachte groei van de inkomsten uit vergoedingen. Dit is grotendeels te danken aan de sterke aandelenmarkt in het afgelopen jaar, die heeft geleid tot hogere prestaties en beheervergoedingen van de vermogensbeheertakken van verschillende banken. Daarnaast trokken de corporate en investment banking-activiteiten eindelijk aan na het dieptepunt van vorig jaar.

- De kwaliteit van de activa blijft hoog. De overgrote meerderheid van de banken overtreft nog steeds de consensus op het gebied van voorzieningen voor dubieuze debiteuren. De Europese economie is relatief gezond en de centrale banken zullen de rente naar verwachting binnenkort verlagen, wat de kredietkwaliteit voor consumenten en bedrijven ten goede komt.

- De kapitaalratio blijft sterk en de distributie aantrekkelijk: Ook al heeft de kapitaalratio niet zoveel beter gepresteerd dan de andere categorieën, toch blijft de kapitaalratio van Europese banken erg sterk na de strenge regelgeving van de afgelopen tien jaar. Tijdens de resultaten voor het eerste kwartaal bevestigden de meeste banken het lopende aandeleninkoopprogramma en kondigden enkele banken extra dividenden of aandeleninkopen aan.

Hoe zit het met de waardering?

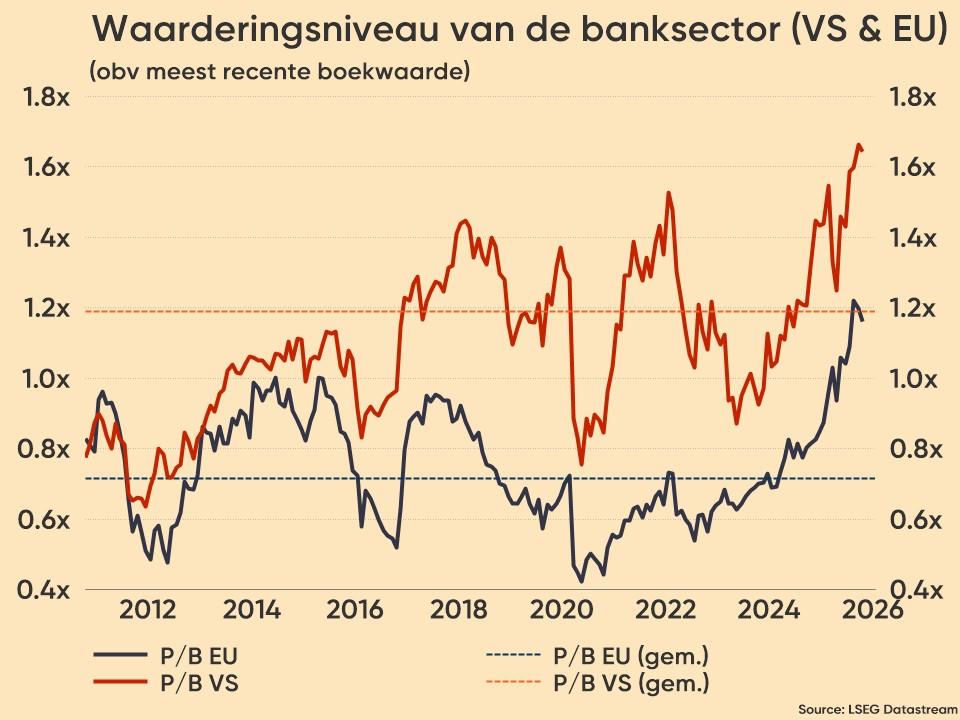

De waardering van Europese banken is gestegen van een koerswinst verhouding van 6x op het einde van 2023 naar 7,1x vandaag. Deze “multiple-expansie” wordt ondersteund door de onderliggende winstgevendheid, de hogere aandelenmarkt en de verbeterende macro-economie. Banken zijn echter nog steeds goedkoop vergeleken met hun historisch gemiddelde koerswinst verhouding van 9,3x. Bovendien is het de moeite waard om te vermelden dat grote Amerikaanse banken (JP Morgan, Bank of America etc.) momenteel aan meer dan 10x worden verhandeld.

Als we kijken naar het rendement op eigen vermogen (Return on Equity, ROE) en de koersboekwaarde (Price to book ratio, P/B) van Europese banken, is de boodschap hetzelfde. De ROE verbeterde aanzienlijk toen de rente in 2022 begon te stijgen, maar Europese banken worden nog steeds onder hun boekwaarde verhandeld.

Waar nu naartoe?

- Duurzame winstgevendheid

a. De winstgevendheid van Europese banken is aanzienlijk verbeterd sinds de rente in 2022 uit het negatieve/nul-gebied verdween. Nu de rente tot het huidige niveau is verhoogd om de inflatie te bestrijden, kunnen banken weer winst maken. Wij denken dat dit vermogen niet zal verdwijnen, zelfs niet als de rente dit jaar met 0,5% daalt en volgend jaar met nog eens 1% of 1,5%. In feite zullen banken het meest profiteren van de "gouden economie" als de ECB-rente tussen 2% en 3% blijft (bij een vergelijkbare groei van het BBP en inflatie), omdat ze dan fatsoenlijke marges, volumegroei en beperkte voorzieningen voor dubieuze debiteuren kunnen handhaven.

Het is waarschijnlijk zo dat sommige "rentegevoelige" banken (harder) zullen worden geraakt op hun nettorentemarges als de ECB begint te snijden, maar we moeten niet vergeten dat deze banken een aanzienlijke "afdekkingsportefeuille" hebben opgebouwd om de rentegevoeligheid te verminderen. Bovendien is met name afdekkingsstrategie zoals de "structurele afdekking" zeker een rugwind voor de Britse banken. - Gunstige economische achtergrond

a. Banken worden beschouwd als een cyclische sector met een positieve correlatie met de economie. De economische cijfers in de eurozone zijn onlangs verbeterd en de PMI kwam weer boven de 50 uit. Dit creëert een ondersteunende achtergrond voor de banken, vooral wat betreft de groei van het kredietvolume en de bedrijfs-/investeringsbankactiviteiten. We hebben al enig bewijs gezien bij banken in het VK, waar de BBP-groei in het eerste kwartaal 0,6% bereikte na twee kwartalen van krimp. - Meer inkoopprogramma’s in het verschiet

a. Europese banken hebben de afgelopen 12 maanden gemiddeld 10% totaalrendement (dividend + inkoop van eigen aandelen) opgeleverd. Wij denken dat de rugwind naar de toekomst zal aanhouden, omdat een groot deel van de actieve inkoopprogramma's nog moet worden uitgevoerd. De Europese banken moeten voor eind maart 2025 nog 4,6% van hun marktkapitaal aan terugkopen uitvoeren.

b. Zie figuur 5: Dividend- en terugkooprendement van Europese banken. - Fusies en overnames staan weer op de agenda

a. Ondanks het feit dat veel banken de voorkeur geven aan aandeleninkoop, heeft de zoektocht naar inkomstengroei in een periode van dalende rentevoeten fusies en overnames bij sommige banken weer stevig op de agenda gezet. De onlangs aangekondigde overname van BBVA/Sabadell (na goedkeuring door de toezichthouder) is een duidelijk voorbeeld van geografische inkomstendiversificatie voor BBVA. Een ander voorbeeld is BNP dat een belang neemt in Ageas, wat leidt tot diversificatie van bank- en verzekeringsinkomsten voor BNP. We verwachten dit jaar verdere consolidatie in de Europese financiële sector, wat een positieve katalysator is voor de sector.

Wat we eraan doen

KBC Asset Management blijft positief ten overstaan van Europese banken. De herwaardering van de sector zal aanhouden, wat samen met een winstverbetering de prestaties op de beurs moet blijven ondersteunen. Banken met een veerkrachtige netto intrest inkomen, gediversifieerde inkomsten en hogere aandeelhoudersrendementen wil dat dus zeggen dat er meer opwaarts potentieel is.

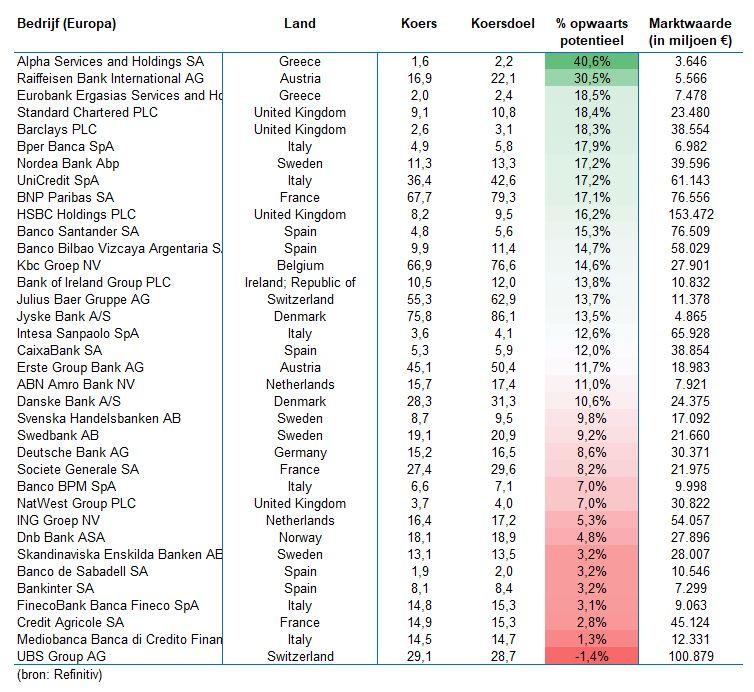

Op basis van data van Refinitiv Eikon geven analisten alvast het meeste opwaartse potentieel voor Alpha Services Bank, Raifeissen Bank en Eurobank. Niet meteen de meeste gekende banken? Niet echt, maar die staan zeker ook in onderstaande lijst.