Euforie in de VS, sombere stemming in Azië

Uit het departement: "Beursblik in een notendop"

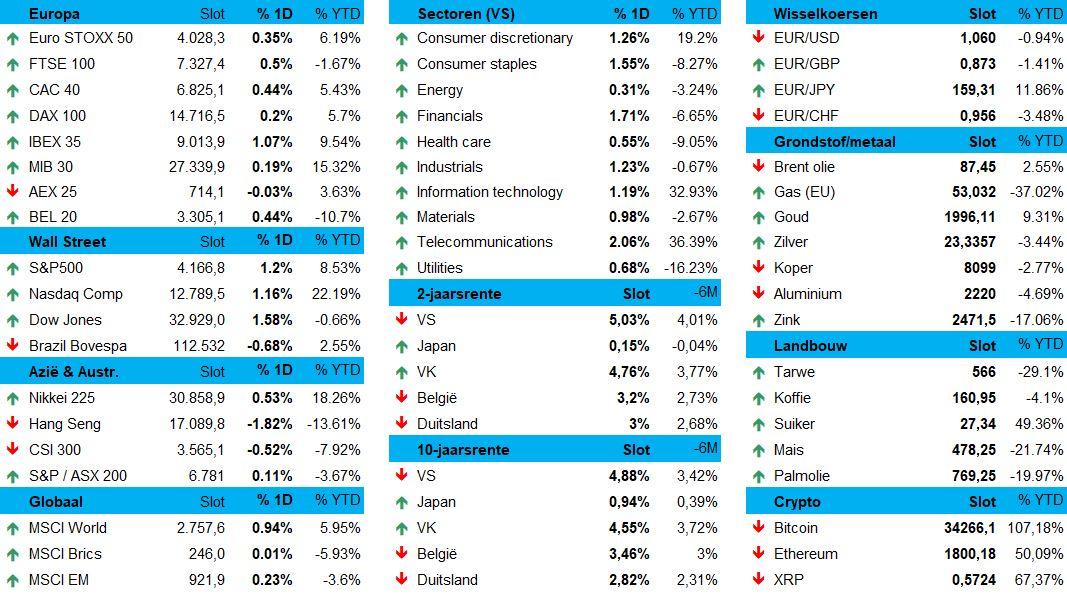

De Europese beurzen eindigden quasi allemaal in het groen gisteren en ook Wall Street bouwde een feestje. De S&P500 spurtte 1,2% hoger, de Nasdaq 1,16% en de Dow Jones 1,58%. Beleggers raakten stilaan uitverkocht en het advies van JP Morgan dat cash aan het werk moet gezet worden, viel niet in dovemansoren.

Wat de sectoren betreft zaten vooral de cyclische waarden in de lift (basismaterialen en cyclische consumentengoederen). Ook technologie en communicatiediensten wisten de beleggers opnieuw te bekoren na een aantal positieve bedrijfsresultaten (o.a. Intel). De daling van de olieprijs (naar 87,9 dollar) zorgde er dan weer voor dat de energiesector daalde.

Hang Seng-index daalt

In China is de sfeer niet zo euforisch, want de Hang Seng-index daalt met 1,39%. De officiële PMI voor de verwerkende industrie daalde van 50,2 in september naar 49,5 in oktober 2023, waarmee de marktconsensus van 50,2 uitbleef. Het laatste resultaat benadrukte dat het economisch herstel broos blijft en dat meer beleidssteun van Beijing nodig is. De productiegroei nam af door een hernieuwde daling van nieuwe orders en een verdere daling van de buitenlandse verkoop. In Japan kreeg de Yen een tik omdat de Bank of Japan slechts minieme wijzigingen aanbracht aan de monetaire politiek.

Afwachting rentebesluit Fed

Het rendement op de Amerikaanse 10-jaarsrente steeg naar 4,9% in afwachting van het rentebesluit van de Fed deze week. Beleggers geven momenteel een kans van 96% dat de Fed de beleidsrente stabiel zal houden, maar alle ogen zullen gericht zijn op aanwijzingen over wat de Fed van plan is te doen in december, met name of een renteverhoging nog steeds op tafel ligt. De Duitse 10-jaars Bund is gedaald tot 2,8%, 5 basispunten boven het laagste punt van twee weken geleden.

Economisch sentiment daalt in eurozone

Het Duitse BBP daalde jaar-op-jaar met 0,8%, gezuiverd voor prijs- en kalendereffecten (er was één werkdag minder). Het Federaal Bureau voor de Statistiek heeft weliswaar het vorige kwartaal herzien met 0,2%. Hiermee groeide het BBP in het tweede kwartaal met 0,1%, zodat een recessie net kon vermeden worden. In België groeide het BBP in het derde kwartaal verrassend met 0,5% dankzij de gezinnen die zijn blijven consumeren.

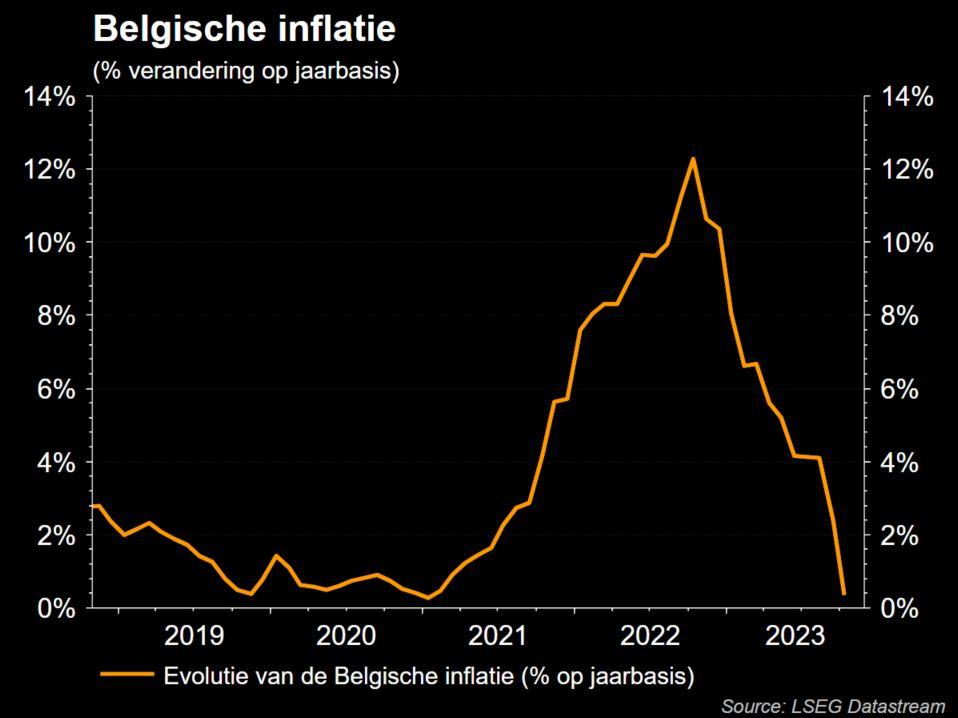

De inflatie in België daalde van 2,39% in de voorgaande maand naar 0,36% in oktober 2023, het laagste cijfer sinds januari 2021. Op maandbasis stegen de prijzen in oktober met 0,34%, na een stijging van 0,76% in september. De Spaanse inflatie bleef onveranderd op 3,5%. Dit komt overeen met het cijfer van vorige maand en is lager dan de marktconsensus van 3,8%. Het kerncijfer, exclusief volatiele posten zoals voedsel en energie, daalde van 5,8% in september naar 5,2% en bereikte daarmee het laagste niveau sinds mei 2022. De inflatie daalde in oktober 2023 tot 3,8% jaar-op-jaar, een scherpe daling ten opzichte van de 4,5% van de voorgaande maand en iets onder de marktconsensus van 4%.

De indicator voor het economisch sentiment in de eurozone daalde in oktober 2023 naar 93,3, een lichte daling ten opzichte van de herziene 93,4 in de voorgaande maand en vergeleken met de door de markt verwachte 93,0. Dit was de laagste stand sinds november 2020, omdat de aanhoudende inflatiedruk in de eurozone en de ongekende verkrapping van het beleid door de ECB een domper bleven zetten op het algemene sentiment.

Hogere gasprijzen, maar geen tekorten

Minder goed nieuws voor onze energierekening, maar ook voor de inflatie in Europa. De Europese aardgasfutures stegen met bijna 7% naar een hoogste prijs van €54 per megawattuur in acht maanden. Het Egyptische kabinet had aangekondigd dat de aardgasimport van 800 miljoen kubieke voet per dag tot nul was gedaald en ook het nieuws van een defecte compressor in de Noorse Nyhamna gasverwerkingsfabriek heeft geleid tot verdere bezorgdheid over de aanvoer. De gasvoorraden in Europa blijven echter voor ongeveer 99% gevuld, dankzij het ongebruikelijk warme weer en de robuuste LNG-import.

Wat staat er vandaag op het menu?

Op de macrokalender in de VS het consumentenvertrouwen van de Conference Board en in de eurozone het BBP-cijfer. Op de resultatenkalender vandaag : Samsung, Pfizer, AMD, Amgen, Caterpillar, BP, AB InBev, Denso, Uniper, MSCI, Foxconn, Sysco; GE Healthcare, argenx, Global Payments, Xylem, Bouygues, Aedifica, Cameco, DSM-Firmenich, Knorr-Bremse, Stellantis.