EMU-geldmarkt stuurt bij

Uit het departement: “Toch van uitstel naar afstel?”

De Europese economie doet het al bij al niet zo slecht. Of het had erger gekund tenminste. Dat was in een notendop de boodschap van de PMI-vertrouwensindicatoren van vorige week, wat nadien onderschreven werd door ECB-voorzitster Lagarde. Spectaculaire boodschap? Nee, dat niet, maar voldoende voor de Europese geldmarkten om bij te sturen. De Duitse schoot fors hoger.

De Europese economie doet het al bij al niet zo slecht. Of het had erger gekund tenminste. Dat was de boodschap van de PMI-vertrouwensindicatoren waarover we hier gisteren rapporteerden. Die stelling werd ook onderschreven door ECB-voorzitster Lagarde gisteren na de beleidsbeslissing. Op zich misschien geen spectaculaire boodschap, maar toch voldoende voor de Europese geldmarkten om bij te sturen.

De ECB hield haar richtinggevende depositorente zoals verwacht onveranderd op 2%. Lagarde gaf fier aan dat het een unanieme beslissing was. De beleidsrente bevindt zich na de ‘laatste’ renteknip in juni op wat algemeen gezien wordt als een neutraal niveau. Dat sluit perfect aan bij het inflatiebeeld. De actuele inflatie bevindt zich exact op de 2%-doelstelling. De ECB ziet ook tekenen dat onderliggende maatstaven, die zich nog boven die doelstelling bevinden (kern 2.3% in juni, diensten 3.3%), verder kunnen afkoelen. In een context van meer dan gemiddelde onzekerheid omwille van het handelsconflict, blijft de economie al bij al goed overeind. Die combinatie plaatst de ECB in een relatief comfortabele positie. Ze kan reageren op nieuwe ontwikkelingen (zowel positief als negatief) en moet niet langer anticiperen. Lagarde sprak zich niet formeel uit over de inhoudelijke uitkomst van een handelsakkoord tussen de VS en de EU. Het kan wel een belangrijke bron van onzekerheid wegnemen, zowel voor consumenten als bedrijven. Tenzij in geval van een onredelijk hoog tarief, komt dat de economie waarschijnlijk ten goede. Als je al deze puzzelstukjes samenlegt, is er steeds minder reden voor de ECB om de rente verder te verlagen. Die conclusie (en de marktreactie) werd na de ECB-persconferentie nog kracht bijgezet door een rapportje van persagentschap Bloomberg. De zoals steeds anonieme bronnen die niets mogen zeggen, fluisterden toch dat gouverneurs die nog ruimte zien voor verdere verlaging, hun zaak steeds moeilijker verkocht krijgen.

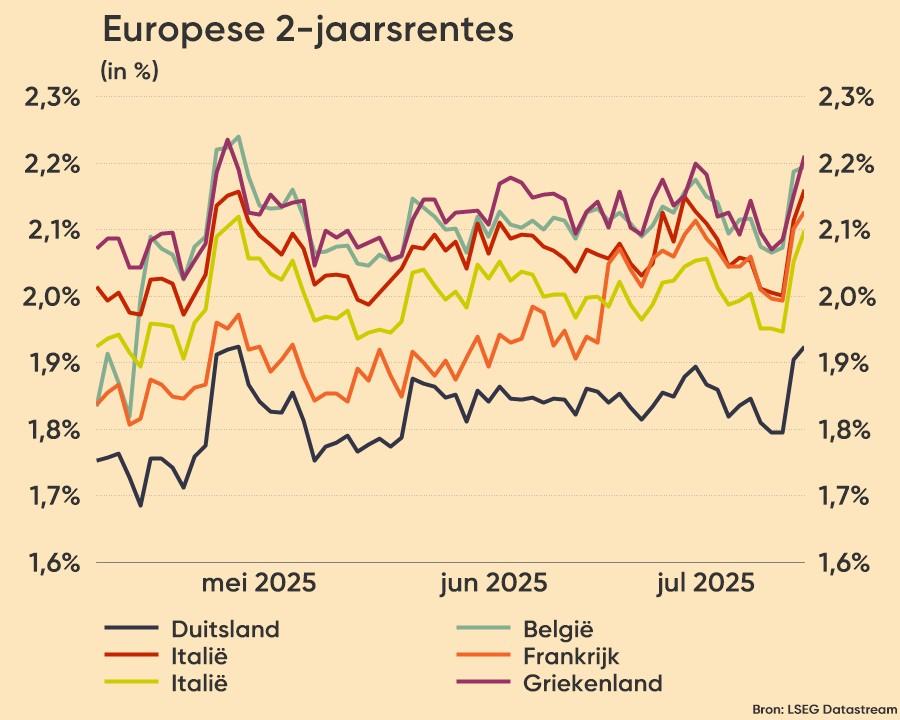

Toch van uitstel naar afstel? De markt stelde haar inschatting alvast bij. Tot gisteren was een bijkomende renteverlaging tot 1.75% volledig verdisconteerd tegen eind dit jaar. Nu is de markt heel wat minder zeker. September is zo goed als ‘afgevoerd’ (15%). Voor december schrijven we nog slechts een kans van 50%. Europese swaprentes stegen gisteren tot 6 bpn en gaan ook vandaag vlot op hun elan door (2-j opnieuw +4 bpn). In geval van een werkbaar handelsakkoord kan de beweging (eerder 2% dan 1.75%) zich zeker nog doorzetten.

De euro kon gisteren maar tijdelijk profiteren van de hogere korte EMU-rentes. Voor een nieuwe aanval op de jaartop (1.1829) is blijkbaar nog net iets meer nodig. Op termijn zien we wel nog steeds een zwakkere dollar, samen met een vleugje cyclische euro-sterkte. Nu eerst even uitkijken of en welk EU-VS handelsakkoord er (hopelijk de volgende dagen) wordt afgeklopt.

2-j euro swaprente veert op. Bodem alsmaar steviger

Disclaimer:

Dit document is opgesteld door de KBC Economics - Markets desk en is niet opgesteld door de afdeling Research. De desk bestaat uit Mathias Van der Jeugt, Peter Wuyts en Mathias Janssens, analisten bij KBC Bank N.V., die gereguleerd wordt door de Autoriteit voor Financiële Diensten en Markten (FSMA). Deze marktadviezen zijn het resultaat van een kwalitatieve analyse, waarin ruimte is voor ervaringen uit het verleden en persoonlijke beoordelingen. De standpunten zijn gebaseerd op de huidige marktomstandigheden en kunnen elk moment veranderen. De meest prominente input komt van publiek beschikbare gegevens, financieel nieuws, economisch en monetair beleid en courante technische analyses. De KBC Economics - Markets desk heeft redelijke inspanningen geleverd om deze informatie te verkrijgen uit bronnen die zij betrouwbaar acht, maar de inhoud van dit document is opgesteld zonder dat er een inhoudelijke analyse is gemaakt van deze bronnen. Er is niet beoordeeld of deze inzichten al dan niet geschikt zijn voor een bepaalde belegger. De meningen zijn onze huidige meningen op de datum die op dit materiaal staat en kunnen tegengesteld zijn aan eerdere aanbevelingen als gevolg van veranderde marktomstandigheden. De auteurs staan niet in voor de nauwkeurigheid, volledigheid of waarde (commerciële of andere) van dit document. Evenmin zijn de auteurs aansprakelijk jegens degenen die dit overzicht ontvangen voor de inhoud ervan of voor enig verlies of schade (hetzij uit onrechtmatige daad (inclusief nalatigheid), contractbreuk, schending van wettelijke of andere verplichtingen ) als gevolg van enig handelen of nalaten op basis van deze inhoud, evenmin voor enige vordering tegen de auteurs met betrekking tot de inhoud van of de informatie in dit document. Eventuele meningen die hierin worden geuit, weerspiegelen het oordeel ten tijde van het opstellen van het overzicht en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Gezien de aard van dit advies (gekoppeld aan valuta en rente) is het advies over het algemeen niet specifiek van aard. Als zodanig is er geen verwijzing naar enig corporate finance contract en als zodanig is er geen 12 maanden overzicht op basis van de verschillende adviezen. Dit document is slechts geldig gedurende een zeer beperkte periode, als gevolg van de snel veranderende marktomstandigheden.