Economisch scenario: stagflatie-alarm

Uit het departement: “Nog minder groei, met een pak meer inflatie”

Zelfs voor de recente stijging van de energieprijzen waren zowel de ‘harde’ als ‘zachte’ cijfers over de Belgische economie niet zo goed. De inflatierisico’s zijn nu duidelijk opwaarts gericht, met neerwaartse druk op de groei. KBC mikt nu op een reële bbp-groei in 2026 van 0,6%, tegenover een eerdere schatting van 1,1%. De inflatie kan gemiddeld op 3,3% landen in 2026, tegenover 1,9% in het eerdere scenario.

Economische vooruitzichten voor België

Aan de vooravond van nog maar eens een nieuwe schok, namelijk de stijging van de energieprijzen als gevolg van het Midden-Oostenconflict, waren zowel de ‘harde’ als ‘zachte’ cijfers over de Belgische economie niet zo goed. De eerdere flash-raming van de reële bbp-groei voor het vierde kwartaal van 2025 werd door het Instituut voor de Nationale Rekeningen (INR) naar beneden bijgesteld van 0,2% naar 0,1%. Dit cijfer impliceert een vertraging tegenover de groeicijfers in de voorgaande drie kwartalen en is vooral te wijten aan een stagnatie van de particuliere consumptie. De investeringen in woningen zetten hun neerwaartse trend voort (-1,0%). De groei van de bedrijfsinvesteringen vertraagde (+0,4%), terwijl de overheidsinvesteringen fors toenamen (+9,7%) door de levering van defensiegerelateerde aankopen. Dat laatste zorgde ook voor neerwaartse druk op de netto-uitvoer, die een negatieve bijdrage (-0,3 procentpunt) leverde aan de economische groei. Aan de productiezijde werd de groei in Q4 2025 gedreven door de diensten (+0,2%), terwijl de activiteit in de industrie en de bouw daalde met respectievelijk 0,6% en 0,1%.

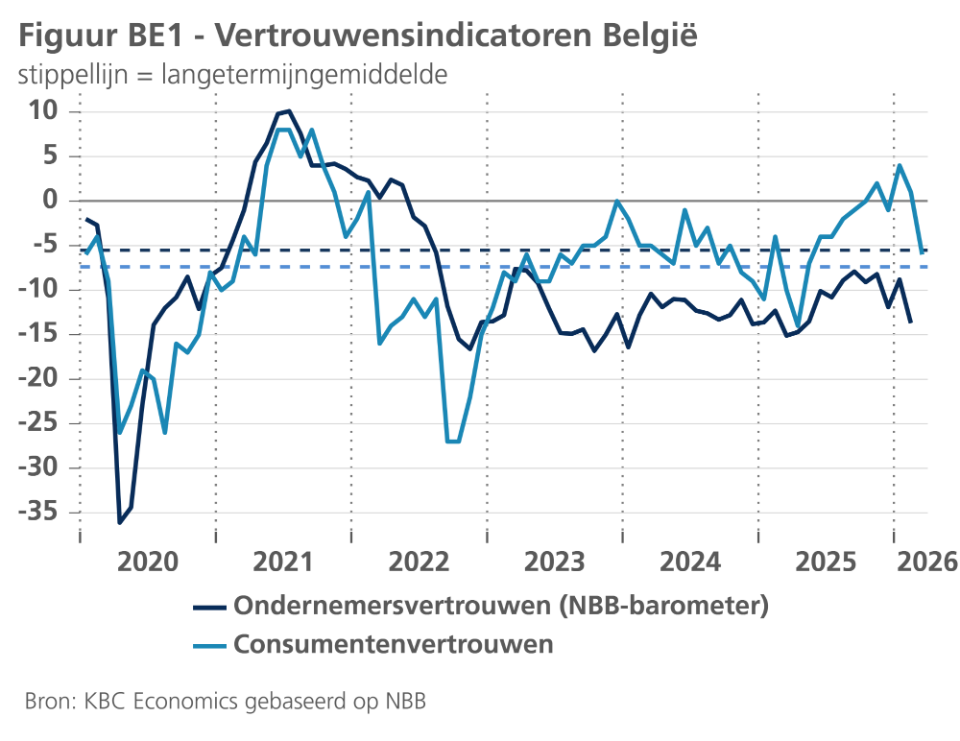

De verslechtering van het economische klimaat, al ruim vóór het uitbreken van de Iran-oorlog op 28 februari, komt ook tot uiting in het ondernemersvertrouwen zoals gemeten door de NBB-barometer. De indicator begon laat in het vierde kwartaal van 2025 te verzwakken, grotendeels door een zwakker vertrouwen in de industrie. Het betere cijfer van januari werd meer dan teniet gedaan door een nieuwe forse daling in februari. Het ondernemersvertrouwen recupereerde in maart nauwelijks van de terugval in februari. Het consumentenvertrouwen, dat in januari een piek bereikte, daalde scherp in maart (zie figuur BE1). De daling was vooral toe te schrijven aan een groter pessimisme van consumenten inzake de algemene economische vooruitzichten.

Effect Iran-oorlog op groei

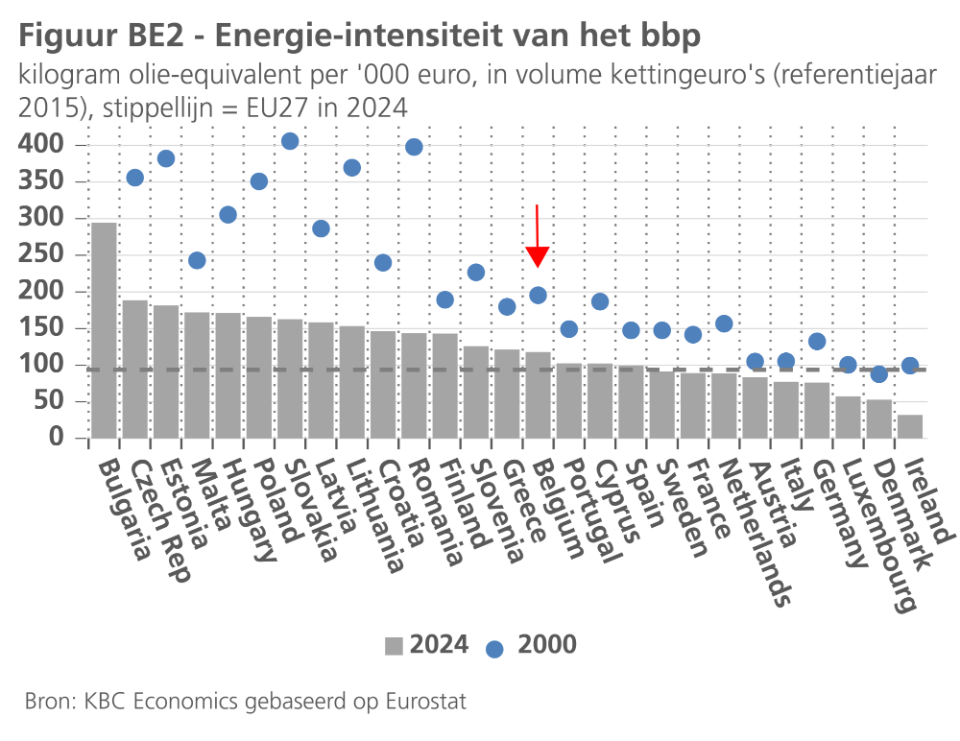

Zoals wereldwijd het geval is, heeft het conflict in het Midden-Oosten ook de vooruitzichten voor de Belgische economie aanzienlijk onzekerder gemaakt, met opwaartse inflatierisico's en neerwaartse groeirisico's tot gevolg. In een Economisch Bericht dat we samen met onze bijgewerkte vooruitzichten van maart publiceren, gaan we dieper in de (directe) kanalen via dewelke de oorlog zich vertaalt naar de economie. Uit de analyse blijkt dat België iets meer dan gemiddeld in de EU is blootgesteld aan het conflict. Maatregelen zoals de energie-intensiteit van het bbp en het finaal energieverbruik van huishoudens tonen dat België relatief gevoelig is voor de recente piek in de energieprijzen (zie figuur BE2). Inzake de brede goederenhandel met het Midden-Oosten is de blootstelling van België eerder gemiddeld in EU-perspectief. Naast beide belangrijke transmissiekanalen (energieafhankelijkheid en handel met de regio) kan het conflict ook een impact hebben op de economie via verstoringen van de toeleveringsketen (vooral logistieke problemen in de scheepvaart en het luchtverkeer) en een door de oorlog veroorzaakt verlies aan vertrouwen (zie boven).

Wat de effecten via de verschillende transmissiekanalen op de economische groei in België zullen zijn, blijft bijzonder moeilijk in te schatten. Vooral de grote onzekerheid over de duur van het Midden-Oostenconflict en, ermee samenhangend, het verdere verloop van de energieprijzen spelen daarbij een cruciale rol. Merk op dat we ook zonder het uitbreken van het conflict ons groeivooruitzicht voor de Belgische economie beperkt naar beneden zouden hebben aangepast. Doordat het kwartaalgroeicijfer voor Q4 2025 lager uitkwam (op 0,1%) dan in de eerdere flash-raming van het INR (0,2%), is namelijk ook het statistische overloopeffect van 2025 naar 2026 lager. Bovendien waren de vertrouwensindicatoren (die in de industrie in het bijzonder) al vóór de oorlog aan het verslechteren (zie boven).

Per saldo gaan we nu uit van een reële bbp-groei in 2026 van 0,6%. In ons februari-scenario gingen we er nog van uit dat de Belgische groei 1,1% zou bedragen. Deze neerwaartse bijstelling (met 0,5 procentpunt) is iets groter dan die die we voor de eurozone doorvoerden. Voor 2027 gaan we uit van een geleidelijk groeiherstel, dit in de veronderstelling dat het conflict in het Midden-Oosten een tijdelijke schok betreft. Toch hebben we ook voor dat jaar de groeiprognose verlaagd, van 1,3% naar 1,1%. Deze vooruitzichten zijn omgeven door een onzekerheid die veel groter is dan gewoonlijk. Het grootste neerwaartse risico betreft een verdere escalatie en/of lange duur van de oorlog met grote schade aan de lokale energie-infrastructuur. Het conflict kan ook leiden tot groter dan verwachte 'littekeneffecten' (d.w.z. blijvende schade), in de mate dat een beëindiging van de oorlog blijvend substantieel hogere energieprijzen dan die vóór de oorlog zou impliceren.

Impact op de inflatie

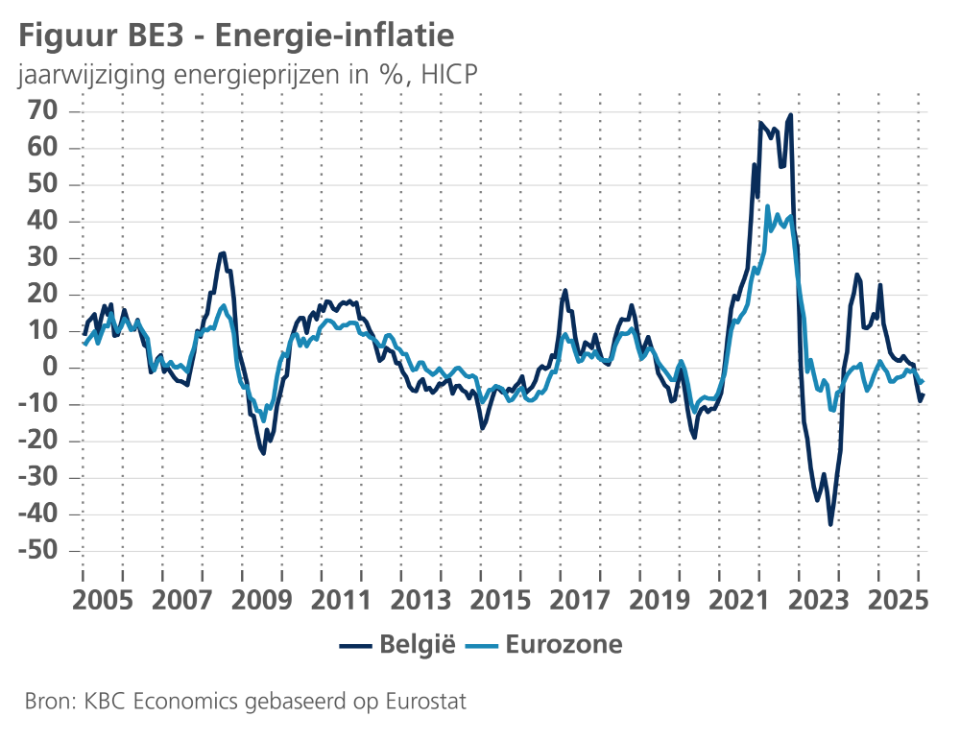

Het verdere verloop van de Belgische inflatie blijft eveneens erg onzeker. De HICP-inflatie voor februari kwam uit op 1,4%, onveranderd ten opzichte van januari. De kerninflatie (exclusief energie en voeding) daalde van 3,1% naar 2,7%. Na nog een negatief cijfer in februari (-6,8%) zal de energie-inflatie beginnen stijgen vanaf maart, volgend op de recente klim van de energieprijzen. In lijn daarmee zal ook de algemene inflatie oplopen. In ons geactualiseerd scenario zien we nu een Belgische inflatie van gemiddeld 3,3% in 2026. Dat is 1,4 procentpunt meer dan wat we een maand eerder (februari-scenario) hadden vooropgesteld. De opwaartse herziening is bovendien groter dan die voor de inflatie in de eurozone (0,9 procentpunt). We gaan ervan uit de inflatie in België, net als bij vorige energieschokken, sterker dan in de eurozone zal reageren op de energieprijsstijging (figuur BE3, zie ook het nieuwe Economische Bericht). Gegeven dat we er alsnog van uitgaan dat het conflict een tijdelijke schok betreft, zien we de Belgische inflatie in 2027 terugvallen tot gemiddeld 1,7%.