Economisch scenario: 2025 opnieuw moeilijk voor de Belgische industrie

Uit het departement: “Low-growth, higher inflation”

Ondanks een zwakkere werkgelegenheidsdynamiek in 2025 en een daling van het ondernemers- en consumentenvertrouwen, houdt KBC de reëele bbp-groei ongewijzigd op 1,1% en 1,3% voor 2026 en 2027. Wel daalde de inflatie in december van 2,6% naar 2,2%, voornamelijk door lagere energieprijzen, terwijl de kerninflatie steeg van 2,7% naar 2,9%. Dat zal door de nieuwe belastingmaatregelen stijgen in 2026; de lat ligt nu op 1,9%.

Economische vooruitzichten voor België

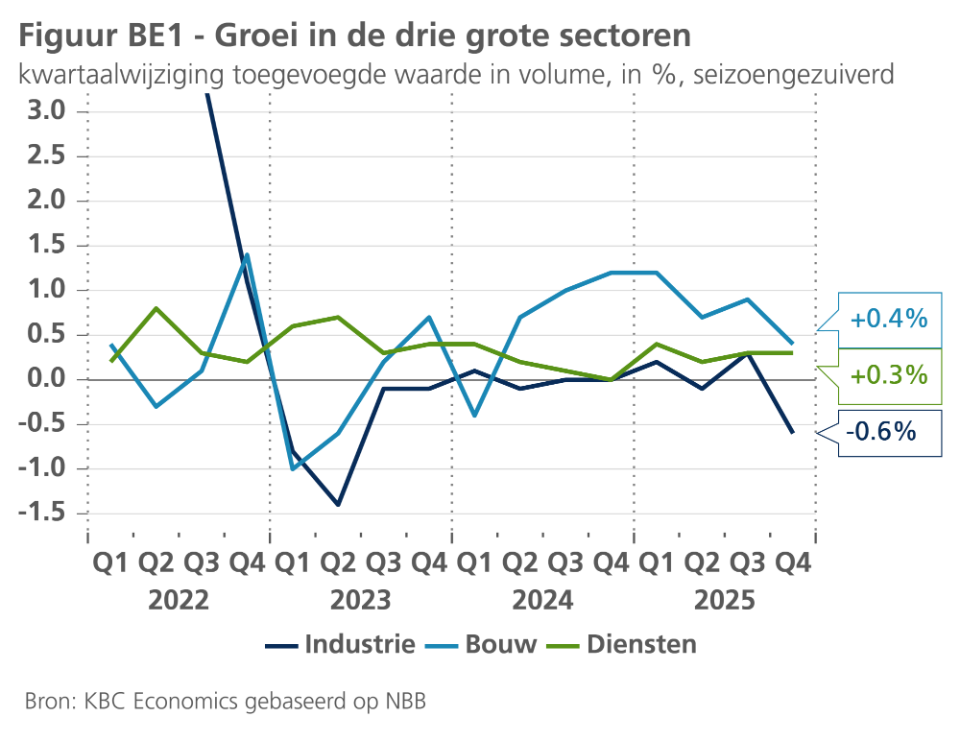

Volgens de voorlopige raming groeide het Belgische reële bbp in het laatste kwartaal van 2025 met 0,2% tegenover het vorige. Het cijfer was iets lager dan we hadden verwacht en duidt op een lichte vertraging tegenover de gemiddelde groei van 0,3% in de voorgaande drie kwartalen. De groei in het vierde kwartaal lag onder die in de eurozone (+0,3%) en was toe te schrijven aan de activiteit in de diensten (+0,3%) en de bouw (+0,4%). De industrie zette opnieuw een negatieve groei neer (-0,6%) (zie figuur BE1). Voor het volledige jaar 2025 vertraagde de reële bbp-groei tot 1,0%, komende van 1,1% in 2024. De uitsplitsing naar bbp-componenten is nog niet beschikbaar voor het vierde kwartaal, maar details voor de eerste drie kwartalen geven al aan dat de groei in 2025 door de finale binnenlandse vraag (vooral de particuliere consumptie) en voorraadwijziging werd ondersteund, terwijl de netto-uitvoer op de groei heeft gewogen. Na drie jaar op rij een sterkere groei te hebben gerealiseerd, presteerde België in 2025 niet langer beter dan de eurozone, die een groei van 1,5% optekende. Op langere termijn bekeken, lag de economische activiteit in België in het vierde kwartaal van 2025 8,5% hoger dan net vóór de pandemie (het vierde kwartaal van 2019), tegenover 7,3% hoger in de eurozone.

Regionale economische groei

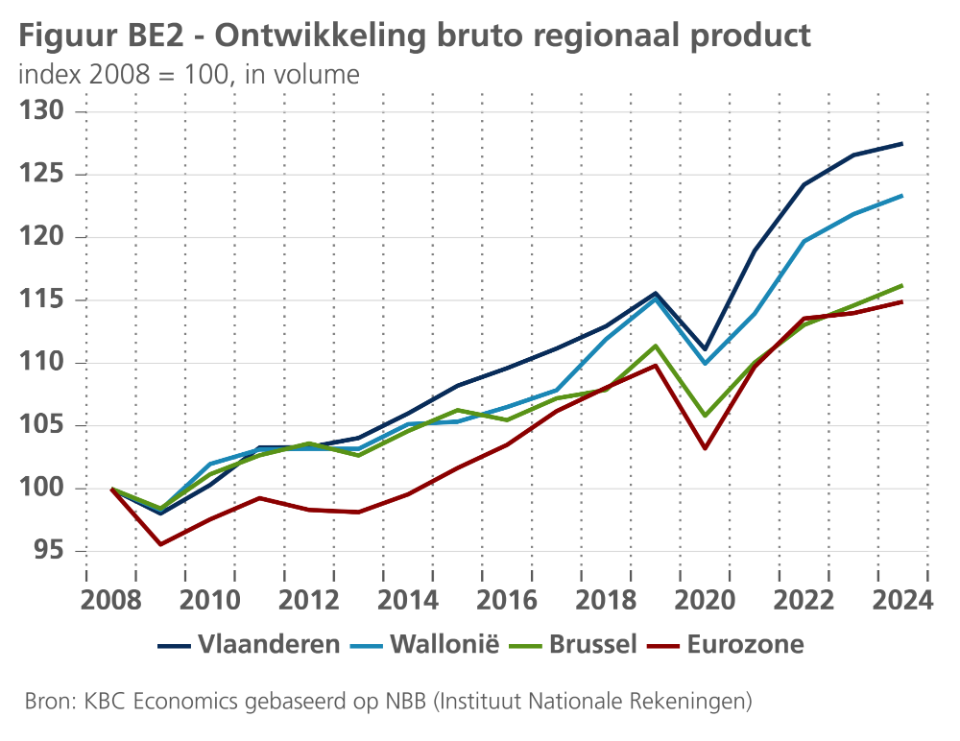

2025 was opnieuw een moeilijk jaar voor de Belgische industrie. Na in 2024 met 1,0% te zijn gekrompen, groeide de toegevoegde waarde van de sector in 2025 in reële termen met een magere 0,2%. Die van de bouw en de diensten nam met respectievelijk 3,8% en 0,9% toe. De regionale groeicijfers in België lopen achter op de publicatie van de nationale bbp-cijfers. Dit betekent dat het vooralsnog onduidelijk is in welke mate de groei in 2025 verschilde in de drie regio's. Vlaanderen heeft een relatief grotere verwerkende nijverheid en een meer open economie dan Wallonië en Brussel, waardoor het gewest allicht meer te lijden had onder de zwakke industrie en de nog altijd gespannen externe omgeving.

In 2024, waarvoor het Instituut voor de Nationale Rekeningen (INR) onlangs regionale groeigegevens heeft gepubliceerd, werd de groei in Vlaanderen al sterk beïnvloed door een zwakke industrie. Vlaanderen noteerde dat jaar een algemene economische groei van slechts 0,7%, tegenover 1,2% en 1,4% in respectievelijk Wallonië en Brussel. Een jaar eerder, in 2023, bedroeg de groei in drie gewesten 1,9% (Vlaanderen), 1,8% (Wallonië) en 1,4% (Brussel). Vlaanderen kende in 2024 dus de meest uitgesproken vertraging. Vanuit een langer perspectief bekeken, is de groei in Vlaanderen sinds 2008 niettemin nog altijd hoger dan die in de twee andere gewesten (zie figuur BE2).

Ongewijzigd scenario

De verbetering van zowel het ondernemers- als het consumentenvertrouwen in januari compenseerde de scherpe daling in de laatste maand van 2025. Het sentiment veerde op in alle bevraagde sectoren, met uitzondering van de dienstverlening aan bedrijven. In de industrie was de opleving te danken aan een optimistischer inschatting van de orderposities, zowel de totale als die met betrekking tot de uitvoer. De capaciteitsbezetting in de sector daalde evenwel licht. In de consumentenenquête daalden de werkloosheidsverwachtingen verder. Die laatste bereikten in Wallonië een historisch dieptepunt (zie figuur BE3).

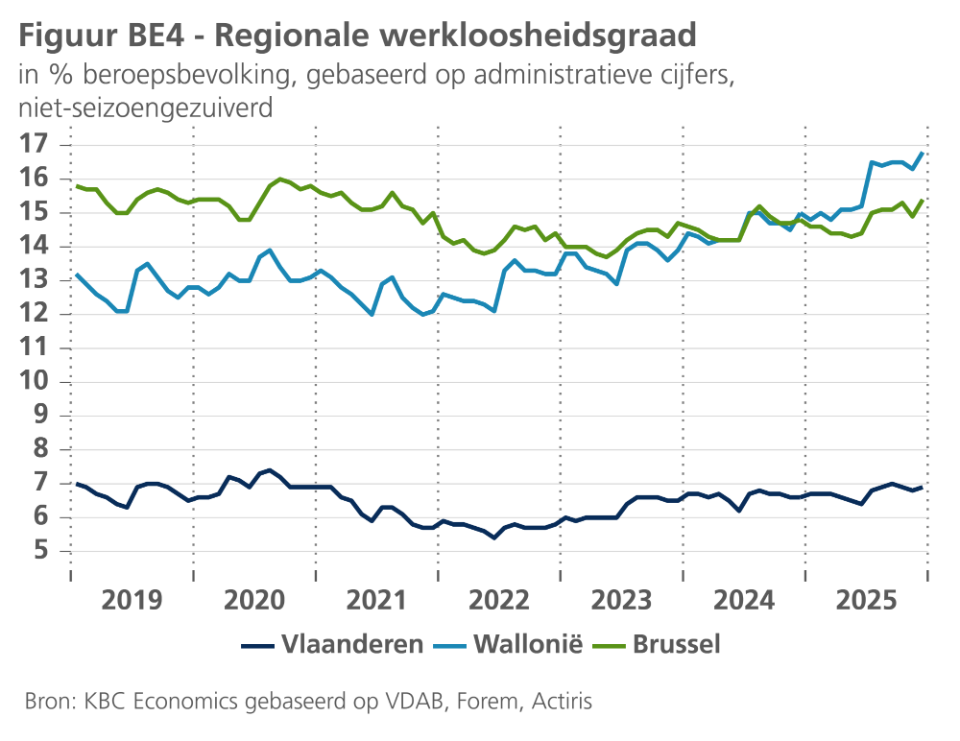

Vooral in Wallonië denken de ondervraagden dat de werkloosheid zal dalen als gevolg van de beleidsbeslissing om de duur van de werkloosheidsuitkeringen te beperken. Dit contrasteert met de recente ontwikkeling van de regionale werkloosheidsgraad (gebaseerd op administratieve gegevens). Hoewel in de tweede helft van 2025 in alle drie de gewesten een stijging werd waargenomen, was die het meest uitgesproken in Wallonië (zie figuur BE4). Ook de werkloosheidsgraad gebaseerd op de geharmoniseerde Eurostat-definitie steeg in België in de tweede helft van 2025, van 6,0% in juli tot 6,4% in december. Over heel 2025 bedroeg het geharmoniseerde cijfer gemiddeld 6,2%, tegenover een gemiddelde van 5,7% in 2024.

Net als in januari hebben we besloten om de vooruitzichten voor de Belgische reële bbp-groei ongewijzigd te laten op 1,1% en 1,3% voor respectievelijk 2026 en 2027. Ook de vooruitzichten voor alle andere macrovariabelen, inclusief de inflatie, bleven ongewijzigd. De Belgische HICP-inflatie voor januari kwam uit op 1,4%, komende van 2,2% in december. De krimp werd gedreven door een sterke daling van de energie-inflatie, van -4,4% naar -9,0%, terwijl de kerninflatie (exclusief energie en voeding) licht steeg, van 3,0% naar 3,1%. Binnen deze laatste categorie daalde de diensteninflatie, terwijl de inflatie voor niet-energetische industriële goederen steeg. De kerninflatie van goederen was in januari 2026 uitzonderlijk sterk, veroorzaakt door basiseffecten omdat de maand-op-maand prijsdaling (traditioneel veroorzaakt door de winterkoopjes) in januari 2025 ongewoon groot was. In ons scenario blijven we ervan uitgaan dat de Belgische HICP-inflatie dit en volgend jaar respectievelijk gemiddeld 1,9% en 2,0% zal bedragen.