Economisch scenario: Belgische consument en producent verzwakt

Uit het departement: “Roestvlekken”

Economische vooruitzichten voor België

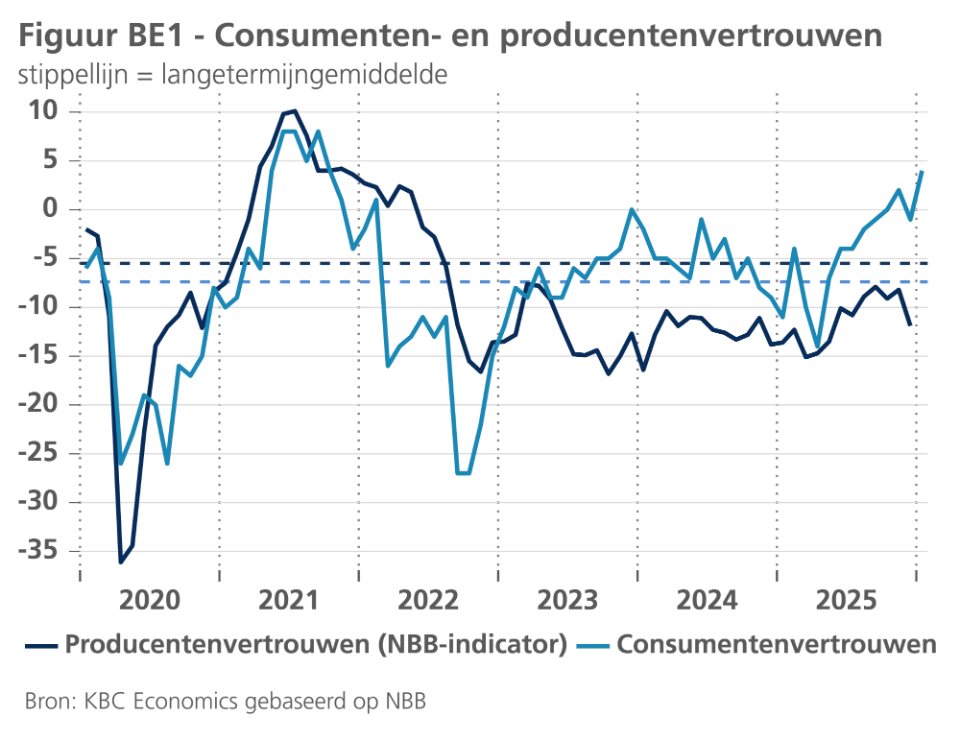

De indicatoren van het consumenten- en ondernemersvertrouwen vielen in de laatste maand van 2025 stevig terug. Hierdoor werd de nagenoeg voortdurend stijgende trend sinds het voorjaar omgebogen (zie figuur BE1). Consumenten werden pessimistischer over de algemene situatie van de Belgische economie. In januari veerde het consumentenvertrouwen wel terug op, vooral door een forse verbetering inzake de werkloosheidsverwachting. Het ondernemersvertrouwen verzwakte in december in de industrie, de bouw en de handel, maar bleef relatief stabiel in de dienstverlening aan bedrijven.

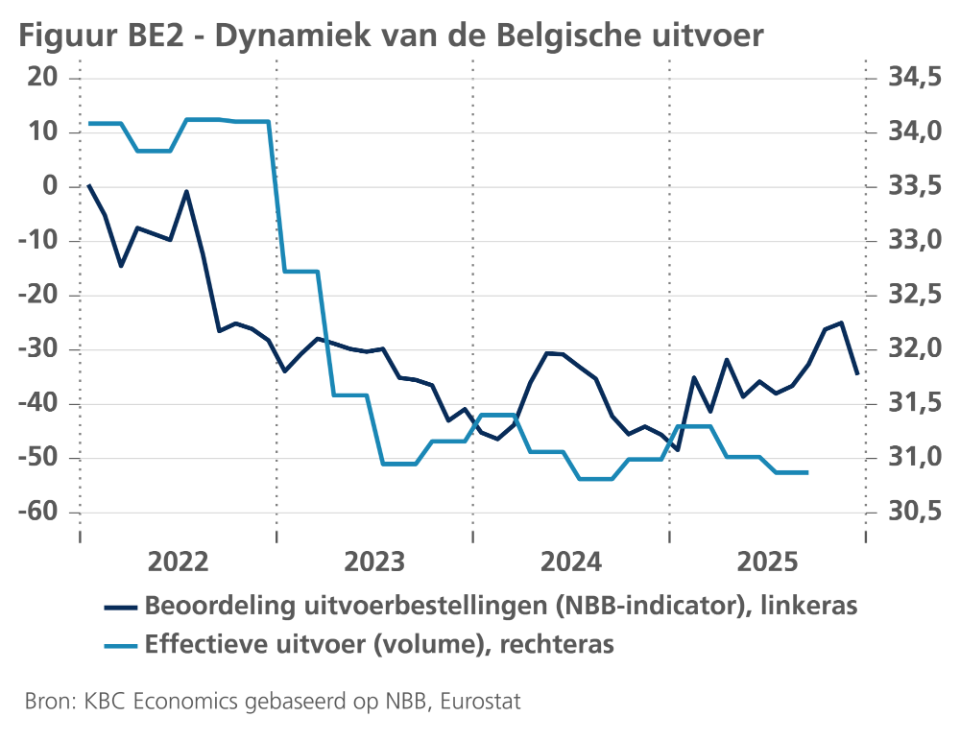

De verslechtering van het sentiment in december was mogelijk deels een gevolg van het akkoord over het begrotingskader voor 2026-2029 dat de federale regering eind november bereikte en verschillende belastingmaatregelen omvat. Aangezien het sentiment ook in de bredere eurozone verslechterde, is het nog altijd moeilijke internationale klimaat een allicht meer voor de hand liggende verklaring voor de vertrouwensomslag eind 2025. In die context is de scherpe correctie van de beoordeling van de uitvoerbestellingen in december mogelijk een eerste indicatie van een impact van de Amerikaanse invoertarieven op de Belgische uitvoer (zie figuur BE2).

Herziene werkgelegenheidscijfers

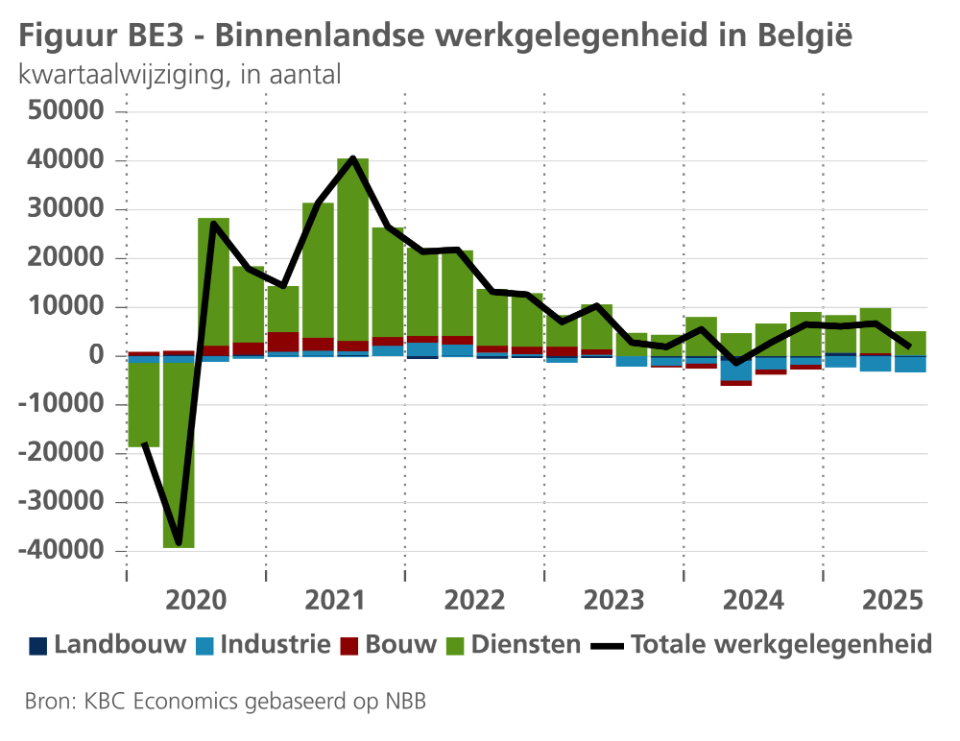

Vorige maand meldden we dat de Belgische arbeidsmarkt veerkrachtig was gebleven doorheen 2025. Door het Instituut voor de Nationale Rekeningen (INR) herziene werkgelegenheidscijfers voor de eerste drie kwartalen van 2025 werpen evenwel een iets ander licht op de situatie. Met name het cijfer voor Q3 2025 was veel minder rooskleurig dan eerder gemeld, waardoor de opleving van de werkgelegenheidsdynamiek niet langer zichtbaar is in de bijgewerkte cijferreeks (zie figuur BE3). Opgesplitst naar sectoren werd de werkgelegenheid in de industrie en in de gezondheidszorg en maatschappelijke dienstverlening voor het derde kwartaal sterk neerwaarts herzien. Intussen bleef de geharmoniseerde werkloosheidsgraad in november stabiel op 6,4%, na in de voorgaande maand te zijn gestegen. Wij gaan ervan uit dat het cijfer de komende jaren iets boven de 6% zal blijven.

Terwijl de algemene inflatie in december verder daalde, van 2,6% naar 2,2%, dit als gevolg van de lagere energie-inflatie, steeg de kerninflatie (exclusief energie en voedsel) verder, van 2,7% naar 2,9%. Voor heel 2025 kwam de Belgische HICP-inflatie uit op gemiddeld 3,0%, komende van 4,3% in 2024. De gemiddelde kerninflatie bedroeg 2,4% in 2025, komende van 3,4% in 2024. Als onderdeel van het begrotingsakkoord dat de federale regering eind november vorig jaar bereikte, werden meerdere tarieven inzake indirecte belastingen aangepast die per saldo enige opwaartse druk op de inflatie zullen uitoefenen. Daarom hebben we ons vooruitzicht voor de gemiddelde inflatie in 2026 naar boven bijgesteld, van 1,6% naar 1,9%. Voor 2027 zien we de Belgische inflatie op gemiddeld 2,0% maar in 2028, wanneer ETS2-emissiehandelssysteem van kracht wordt, zal die daar allicht bovenuit stijgen.

We hebben besloten om het vooruitzicht voor de Belgische reële bbp-groei ongewijzigd te houden. Na een geraamde gemiddelde groei van 1,0% in 2025, zien we de Belgische groei op respectievelijk 1,1% en 1,3% in 2026 en 2027. Dit is een scenario waarin de effectieve bbp-groei in België geleidelijk convergeert naar zijn potentieel niveau (door de EC geraamd op 1,4% in 2027). De risico's rond dit scenario zijn evenwel vrij groot en voornamelijk neerwaarts gericht. Zij omvatten een vertraagde impact van de Amerikaanse invoertarieven - of erger een opflakkering van de handelsoorlog -, een minder veerkrachtige arbeidsmarkt en neerwaartse druk van de nieuwe overheidsmaatregelen op de koopkracht en consumptiegroei.

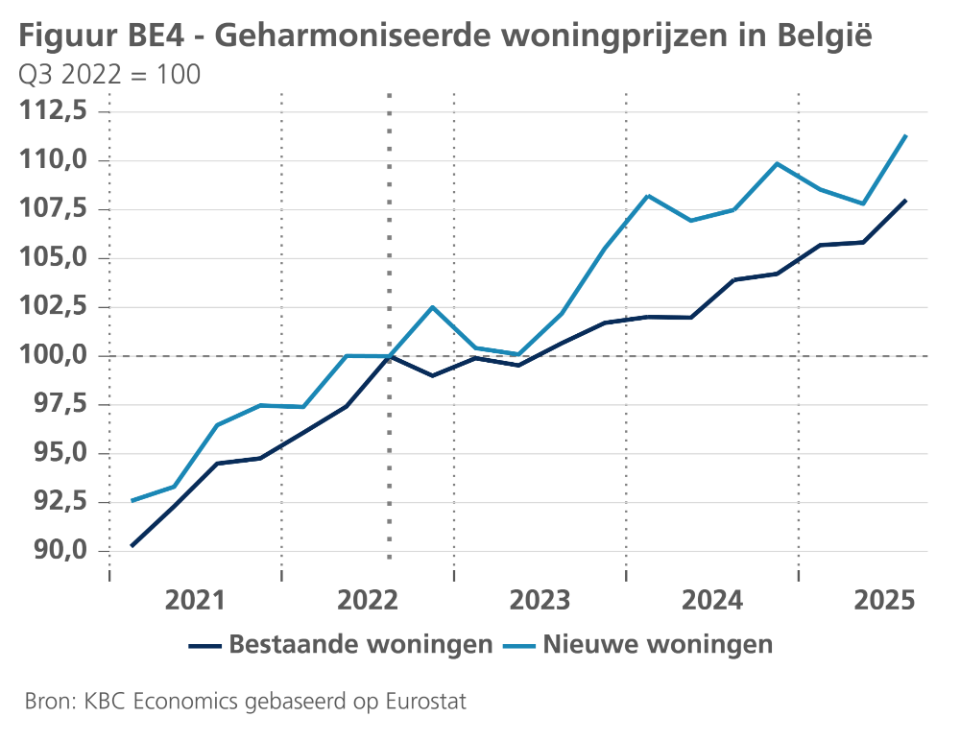

Woningprijzen Q3 2025

Begin januari publiceerde Eurostat geharmoniseerde woningprijscijfers voor het derde kwartaal van 2025. In de hele EU27 stegen de prijzen met 1,6% tegenover een kwartaal eerder, wat hetzelfde percentage is in het tweede kwartaal (zie ook Economisch Bericht van 20 januari 2026 "EU-woningmarkt bleef in Q3 2025 sterk presteren"). De prijsstijging op kwartaalbasis was het sterkst (meer dan 4%) in Letland, Slowakije en Portugal. In vijf landen daalden de prijzen: Zweden, Estland, Slovenië, Finland en Luxemburg. In België stegen de woningprijzen in het derde kwartaal met een sterke 2,4%, na in het tweede kwartaal met een kleine 0,1% te zijn gedaald. De prijzen van nieuwe woningen (+3,3%) stegen iets meer dan die van bestaande (+2,1%) (zie figuur BE4). Na de tempering in het tweede kwartaal wijst het derdekwartaalcijfer duidelijk op het terug aantrekken van de prijsdynamiek. Op basis hiervan hebben we ons vooruitzicht voor de stijging van de Belgische woningprijzen in 2025 en 2026 bijgesteld naar respectievelijk 3,3% en 3,4%, komende van 2,6% en 3,1%.