ECB verlaagt rente en nadert pauze

Marktrapport

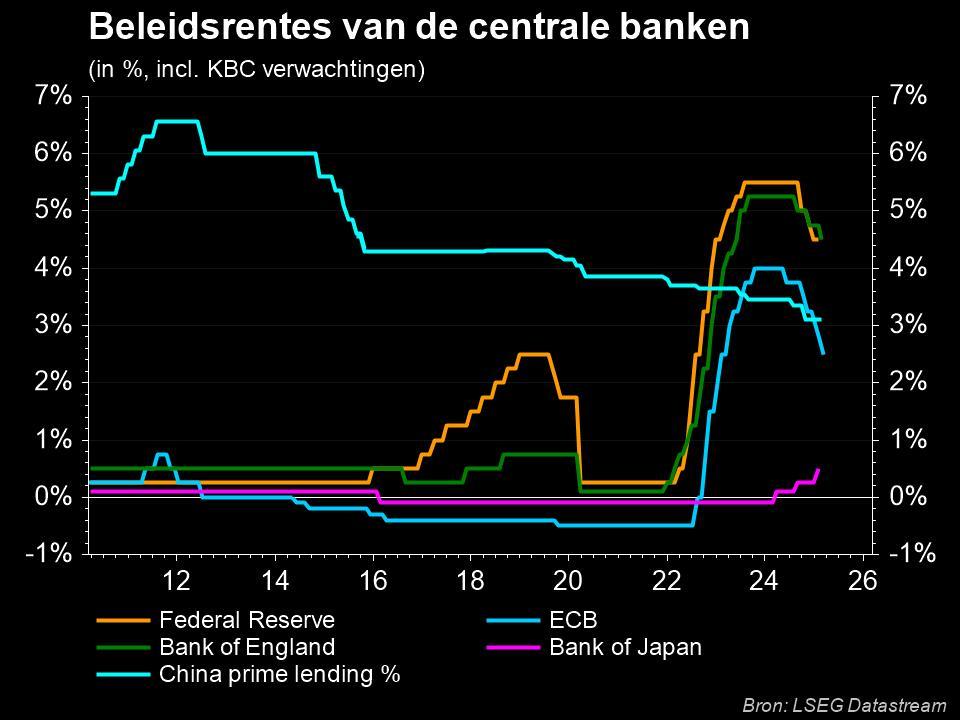

De Europese Centrale Bank (ECB) verlaagde de beleidsrente vanmiddag opnieuw met 25 bpn tot 2.5%. Sinds juni vorig jaar staat de teller op 150 basispunten en is het beleid “substantieel minder restrictief”. Dat klinkt als een compromis tussen de monetaire haviken, die dat label “restrictief” graag volledig op de schop zagen gaan, en de duiven die gezien de grote onzekerheid een slag om de arm houden.

Het is zonder meer een ommezwaai in vergelijking met de beleidsverklaring van januari. De ECB is niet de eerste die de nadruk legt op de al geleverde monetaire versoepeling. In de andere gevallen, waaronder de Bank of Canada en zeker de Zweedse Riksbank, was het een duidelijk signaal dat beide richting een pauze in de neergaande rentecyclus marcheerden. De ECB slaat nu datzelfde pad in: na vijf opeenvolgende renteverminderingen kan Frankfurt (minstens) in april een beurt overslaan. Het is ons voorkeurscenario.

De nieuwe economische voorspellingen wijzigden marginaal, maar nemen we hoe dan ook met een korreltje zout. Ze houden immers geen rekening met de op til zijnde maar nog maar pas aangekondigde gigantische stimuleringsplannen van Europa onder leiding van Duitsland. De groei voor dit en volgend jaar werden met 0.2 ppt bijgesteld tot 0.9% en 1.2%. De prognose voor 2027 bleef onveranderd op 1.3%. Daarin blijft de dienstensector, dankzij sterke loongroei, de sterkhouder. Inflatie zal iets hoger zijn op korte termijn onder invloed van opgelopen energieprijzen maar eindigt aan het eind van de beleidshorizon (2027) op de 2%-doelstelling.

De risicoanalyse maakte de gebruikelijke melding van de geopolitieke onzekerheid en een verstoorde wereldhandel (onder invloed van het Amerikaanse handelsbeleid, onze toevoeging). Maar ook, en dat is nieuw, dat extra defensie-uitgaven voor een onverwachte groei- en inflatie-impuls kunnen zorgen. ECB-voorzitster Lagarde lichtte op een vraag vanuit het publiek achteraf wel toe dat dit nog werk in uitvoering is. Maar zonder concrete uitvoering blijft het bij een positief risico, geen feit. Daarmee dekte ze alle mogelijke andere gerelateerde vragen meteen af.

Op die andere prangende vraag, of de ECB nu inderdaad op weg was naar een pauze in april, hield Lagarde zich evenzeer afzijdig. Ze stond lang en meermaals stil bij de volgens sommige gouverneurs “fenomenale” onzekerheid die vandaag heerst. Nog meer dan ooit is monetair beleid, inderdaad, data-afhankelijk. “Als er [in april] geen renteknip komt, dan wordt het een pauze” is alles wat de Française kwijt wou. Toch is het een andere boodschap dan wat ze van september tot en met januari bracht. Tot dan was een rentevermindering op de volgende vergadering de standaard. De richting en het tempo stond vast. Vandaag geldt dat enkel nog voor het eerste.

De markt begreep de hint. Europese kortetermijnrentes herstelden van de (ondiepe) dagbodems. Het slotsaldo van +/- 2 basispunten verhult een dagbeweging van om en bij 6 bpn. Dat is niet weinig gezien de markt nog vóór de ECB-aankondiging het aantal renteverminderingen voor 2025 al terugschroefde van drie (inclusief vandaag) tot twee. De euro houdt stand nabij de recente toppen ten noorden van EUR/USD 1.08. We houden vast dat zowel de rentes als EUR/USD nog ruimte hebben voor verder herstel. Langs de dollarzijde zien we nog (negatieve) risico’s komende van het arbeidsmarktrapport (payrolls) morgen en de toespraak van Fed-voorzitter Powell morgen. Erkent hij het recent zwakkere Amerikaanse momentum en opent hij daarmee de deur voor agressievere marktverwachtingen rond de Fed-beleidsrente?